遺族保障について

ご自身やご家族に万が一のことがあった場合、残されたご遺族の生活にはいくら必要になるのでしょうか? 公益財団法人生命保険文化センターの調べによると、年収(生活水準)に応じて次の表のような金額が目安になるそうです。

| 世帯主の年収 | 必要な生活資金の目安(月額) |

|---|---|

| 200万円未満 | 約22.2万円 |

| 200~300万円未満 | 約22.4万円 |

| 300~400万円未満 | 約25.4万円 |

| 400~500万円未満 | 約30.9万円 |

| 500~600万円未満 | 約29.6万円 |

| 600~700万円未満 | 約31.5万円 |

| 700~1000万円未満 | 約34.7万円 |

| 1000万円以上 | 約38.8万円 |

ただし、既婚・未婚、お子様の有無などの家族構成により異なるものですので、金額は個人によって大きく差が生じる場合があるでしょう。

ご自身の必要保障額を算出するための計算方法

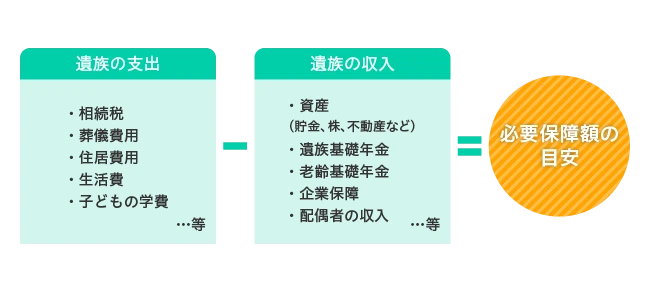

万一の場合に、遺族が生活していくための支出と収入の差額をもとめる計算方法です。 支出と収入の項目をできるだけ網羅して、かつ正確な金額を出していくとかなり精度の高い計算ができます。

2歳のお子様を持つ、男性(大黒柱)が亡くなった場合の例

必要保障額の求め方の例

遺族の支出は現在の支出をもとに考えます。

① 現在の生活費から亡くなられた後不要になる費用を引きます。現在の月々の支出が40万円の場合、亡くなった夫の小遣いや食費などの5万円を引くと、遺族の支出は月々35万円になります。

② 次に遺族の収入を引きます。 夫が加入している年金から遺族年金などを受け取れ、妻が働いている(または新たに働く)とき、遺族年金と妻の勤労収入で月々15万円見込める場合は、遺族の収入は月々15万円になります。

③ つまり、【月々の遺族の支出…35万円】-【月々の遺族の収入…15万円】で、月々の必要保障額は20万円となります。

④ 最後に月々の必要保障額20万に必要な期間をかけて求めます。

2歳のお子さまが社会人(22歳)になるまでの20年を必要期間と考えるなら、【月々の必要保障額20万円】×12か月×20年=必要保障額は4800万円となります。

必要保障額を求める際の注意点

注意点としては、亡くなられた後の支出も収入もあくまで見込み額であることです。支出も収入も、その時の状況によって大きく変わる可能性があります。より適正な必要保障額を求めるには、亡くなられた後の生活をなるべく具体的にイメージする必要があります。もし夫が亡くなったら、どこに住むのでしょうか? 年金はいくら受け取れるのでしょうか?

家族構成や収入が同じであっても必要保障額が同じとは限りません。安心できる備えをしておくには適正な必要保障額を知る必要があります。

適正な必要保障額はご希望によって大きく変わります

残された家族のための生活費…どの程度備える?

生活費の額は現在と変わらない生活ができるよう、現在の生活費を基に考えます。万一のときは夫の固有の支出が減るので、現在の生活費からその分を引いた額になりますが、計算が難しい場合は、現在の生活費の70~80%と仮定して計算しましょう。

いつまでの生活費を備えるかは、いくつか考え方があります。「末子が独立するまでの生活費を備えたい」「夫が得ていた収入の代わりになるので夫が定年退職するはずの年まで備えたい」「妻の老齢年金が受け取れる65歳まで備えたい」などです。

残された子どもの教育費はどうする?

子供の教育費は進路によってさまざまなので、希望の進路の額を足していくとおおよその費用をイメージすることができます。以下より教育費のシミュレーションも出来ます。

教育費シミュレーションはこちら

「よくわからない...」を

「わかる」保険へ