交通事故、火災、地震、風水害、盗難など…… 損害保険は「モノが損害を受けるリスク」に備えるための保険です。

ご自宅の火災保険、住宅購入時に加入したままではありませんか? 物件ごとにあった適切な保険を選ぶことで、保険料や補償を今より満足できる内容にかえることができます。

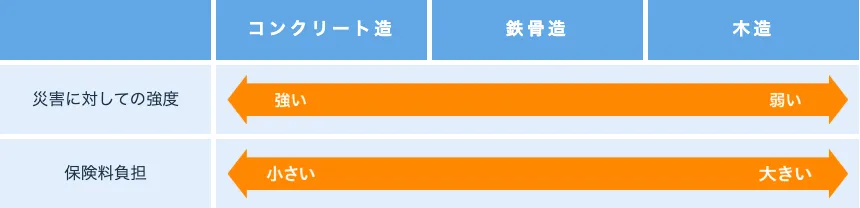

物件ごとで異なる保険料

コンクリート(マンション等)・鉄骨造・木造など住宅の造りにより保険料が大きく異なります。失火リスク、天災被害の可能性、延焼の可能性などリスクが高いほど保険料も割高になります。物件ごとに適当な保険の選択が必要となるので自宅の柱構造を確認してみましょう。

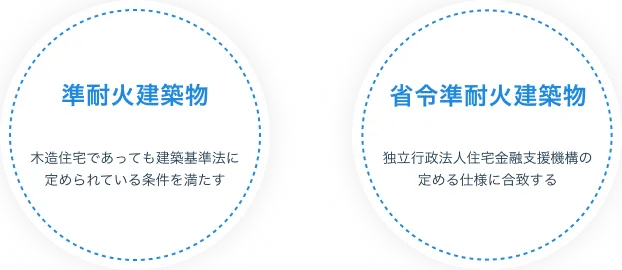

木造でも保険料が抑えられる!?

上記の場合は保険料が抑えられる可能性があります。建築確認済証や設計仕様書などに記載がありますのでご相談の際には是非ご準備ください。

地域によって補償を選ぶ

条件によりますが、水災を補償対象外にすることによって保険料を安くすることが出来ます。水災は地域、構造によって被害を受ける可能性は限定的です。近くに河川がない、高台の住宅である、マンションの上層階であるなどは水災リスクの軽減になるかもしれません。地方自治体等のハザードマップ等を見てリスクに対する備えを総合的に判断し選択をしましょう。

高額な補償に備えるだけで大丈夫?

例えば、掃除中にものをぶつけて壁(建物)やテレビ(家財)を破損してしまった…子供がボールを投げ窓ガラスが破損してしまった…こんな場合はご自身で修理をしたり、新たに購入されることが多いと思いますが、これらは火災保険の補償対象となる可能性があります。火災保険は不測かつ、突発的な事故(破損・汚損)の補償があり、この様な事故でガラスの修繕費用やテレビの購入費用などを請求できたりします。小さなお子様がいらっしゃるご家庭などは準備をした方がいいかもしれませんね。

家を建て直し、修繕する以外にも大きな費用が…

災害に見舞われた場合、被害状況によっては仮住まいが必要であったり、瓦礫の片づけが必要となる場合があります。保険料だけではなく細かな費用を補償できる保険を選択する事も一つのポイントです。住宅という大きな買い物をして保険を掛けたまでは良いが、万が一の時に満足な補償を受け取れないとなると、何の為に保険を加入したのか、保険料は無駄になってしまったのではないかと考えてしまうことのないよう、しっかりと補償を選びましょう。

「よくわからない...」を

「わかる」保険へ