保険の見直しポイント・注意点

ライフシーンの変化が訪れたときが保険の見直しを考えるべきタイミングです。

今加入している保険を見直そうかとお考えの方に、保険を見直すときの注意点や見直し方法、また就職や結婚・出産など、

さまざまなライフシーン別の具体的な保険の見直し事例をご紹介します。

保険を見直す際の注意点

生命保険を見直すには、まず現在加入中の保険の内容を再確認することが必要となります。ご家族が加入している保険証券をすべてそろえて、内容をチェックすることから始めましょう。現在の内容をしっかり把握することで、過不足が明確となり改善点が見えてきます。また、保険証券は、一見しただけでは内容がわかりにくいものも多くあります。自分だけで考えるよりも専門家のアドバイスを受けるほうが効率も良く、素早く内容を把握することが可能です。

見直す時期を見極めよう

ライフステージに応じて必要保障額の変化が生じるため、保険の見直しは人生の節目となるようなライフステージの変化が訪れたときに併せて行うといいでしょう。

主なライフイベント

就職

結婚

出産

住宅購入

子どもの独立

定年退職

他にも、以下の場合も保険の見直しが

必要となります。

転職 / 家の売却 / 離婚 / 収入減 / 支出増 / 既存の保険契約や満期や更新時期

ただし、人生の節目というのはたいへん忙しく、出費もかさむ時期です。例えば、結婚や出産の前後はその準備で手一杯になりますし、既存の保険契約の満期・更新時期ギリギリになってからでは効率のいい保険の見直しができない場合がありますので、節目の時期になってから慌てないように「少し早めに計画的に行う」のがポイントです。

見直しのコツ

保険は加入時の年齢によって保険料が決まり、加入時の年齢が高くなるほど保険料も高くなります。若く保険料が安い時期に加入した保険を、安易に切り替えないほうがいい場合もあります。また、古い保険ほど予定利率が高いので、貯蓄性のある保険は安易な切替えは禁物です。

一方で、新しい保険商品のほうが今の時代の医療事情などに合っている、という場合もあります。特に、医療・がん・死亡保障など、万一の場合の商品は、保障範囲が広くなっているなど、優れているものもあります。

保険見直しの際にはこういった点を踏まえ、総合的な判断が重要です。どれをやめるかというよりも、どれを残すほうがより有効かと考えることがポイントです。

慌てて既存契約を解約しない

新しい保険契約に加入し直す際は、必ず新しい保険契約が有効に成立したあとで現在の契約を解約するようにしましょう。新契約の正式な成立は、申込書類に不備や記入漏れがなく、保険会社所定の診査や告知が通り、1回目の保険料が保険会社に着金してからとなります。

健康上の問題であとから保険に加入できないことがわかったり、書類に不備があって保険契約の成立が遅れたり、クレジットカード払いなど1回目の保険料支払いが数ヵ月先となるような場合は、たとえ手続きが全部終わっていても、保険契約自体は成立していない場合があるのです。

仮に、こうした無保険となっている期間に病気やケガをしても、保険金や給付金を受けることはできませんので注意が必要です。

「よくわからない...」を

「わかる」保険へ

生命保険の見直し方

生命保険の見直し方法には、現在の契約を解約して新たな保険に加入し直すという方法だけではなく、目的によっては他にもいろいろな方法があります。その中からより良い方法を上手に組み合わせて選ぶことが大切です。まずは家族全員の加入中の保険を検証して、どの契約をどのような方法で見直すべきか、専門家にアドバイスを受けながら判断していきましょう。

保険料を安くしたい・保障を減らしたい場合

「車などの大きな買い物」や「家族で旅行をする」「子供が私立学校に進学する」「子供が習い事を始めた」など、急な出費や漠然とした不安などからも、保険料をもっと節約する必要性を感じる場合があるかと思います。そんなときは家計全体の収支状況からどのくらい保険に回せるかを改めて計算し、予算に応じて保険の思い切ったスリム化を図りましょう。保険料を抑えるにはいくつかの方法がありますので、その中から自分に合った方法を探すことが大切です。

保障を増やしたい場合

保険は時代とともに変化しています。特に医療保障に関連する保険は、新しい商品のほうが現代の医療事情に合っています。契約中の保険商品の内容によっては、新たな保険に変えたほうがいい場合もあります。

また今契約している保険で貯まっている責任準備金や積立配当金を、頭金のように充当して同じ保険会社の新しい商品に変える方法を「転換」と言います。解約返戻金よりも責任準備金のほうが金額が多くなりますので、解約してほかの保険商品に加入し直すより転換のほうが得となります。今までの保険料とほとんど変らずに保障を充実させることができるなど、そのまま更新するよりも安く契約できる場合もあります。見直しの目的が「今よりも保障をもっと充実させたい」という場合には、うまく活用できれば便利な制度です。

| 新契約の追加加入 | 現在の契約を解約せずに、新しい契約に加入して保障を増やす |

|---|---|

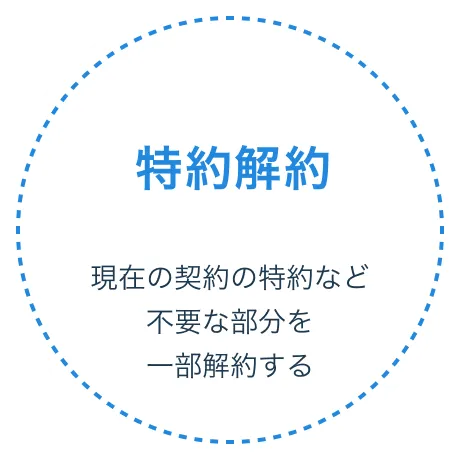

| 特約中途付加 | 現在の契約に特約を中途付加して保障を増やす |

| 解約 → 新契約加入 | 現在の契約を解約し、保障の充実した保険に加入し直す |

| 契約転換制度 |

|

| 新契約の追加加入 |

|---|

| 現在の契約を解約せずに、新しい契約に加入して保障を増やす |

| 特約中途付加 |

| 現在の契約に特約を中途付加して保障を増やす |

| 解約 → 新契約加入 |

| 現在の契約を解約し、保障の充実した保険に加入し直す |

| 契約転換制度 |

|

保険料の支払いをやめたい場合

長い人生、収入減少など何らかの理由で、保険料を支払うのが困難になってしまうことがあるかもしれません。保険を解約する場合は契約者本人が手続きを行う必要があります。解約方法は解約書類を請求して郵送で手続きを行う場合や、契約者本人が保険会社の窓口に出向いて手続きを行う場合など、保険会社によって違いがあります。詳しくは保険会社か保険代理店でご確認ください。

ちなみに貯蓄性のある保険を途中で解約すると損をする場合がありますが、貯蓄型保険を「払済保険」に変えることで、支払いを終了しそのあとも有効に運用できる方法もあります。また保険料の支払いを中止し、その時点での解約返戻金を元に保険料の一時払いを行い、保険期間を短くした保険を「延長保険」といいます。延長保険にすると保険期間は短くなりますが、保障額を変えずに保険料負担をなくしたい場合におすすめです。詳しくは保険見直し本舗までお問い合わせください。

| 解約 | 現在の契約を解約する |

|---|---|

| 払済保険 |

|

| 延長保険 |

|

| 解約 |

|---|

| 現在の契約を解約する |

| 払済保険 |

|

| 延長保険 |

|

※ 保険会社や保険商品によって行える方法は異なります。詳しくは保険会社または弊社窓口までお問い合わせください。

「よくわからない...」を

「わかる」保険へ