離婚してシングルマザーになったときの保険の見直し方

離婚は保険見直しタイミングです。生活費や学費、自身の万一に備える保障が重要に。

特にシングルマザーの場合は、母と子の暮らしを守る保険選びをしましょう。

保険選びのポイント

現代は、多くの人が離婚する時代です。特に小さな子供をかかえてシングルマザーになった人にとっては、生活費の確保が最大の不安要素となります。ほかにも、子供の学費や自分がもしものときのことなど、不安要素は多数あります。

離婚したら、たくさんある不安要素に気持ちが振り回されないよう、心の安定を図りながら、母と子の生活を安心して送るためにはどのように保険を見直すべきか冷静に考えることが大切です。

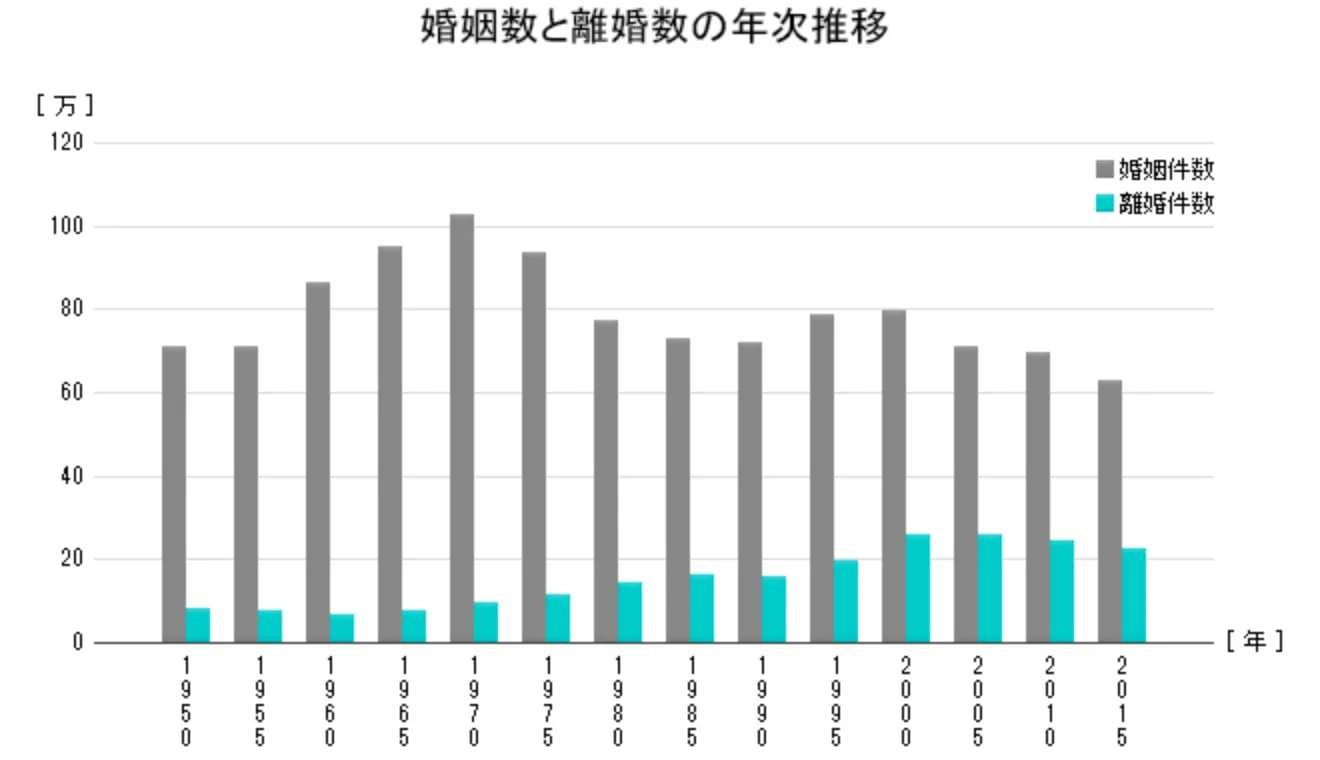

※厚生労働省「平成27年度(2015)人口動態統計」より

離婚するまえにしておくべき

保険の手続き

現在加入中の保険契約をどうするかは、できれば離婚するまえにきちんと話し合い、手続きを済ませるほうが理想的です。特に学資保険など、契約者の変更をする場合は、現在の契約者による手続きが必要となります。離婚前にしっかり確認しておきましょう。

離婚して妻が子供を引き取る場合に必要になる可能性のある保険手続き一例

| 現在の契約内容 | 必要と思われる手続き | |

|---|---|---|

| 夫の死亡保険 | 死亡保険金受取人を子供に変更 | |

| 妻の死亡保険 | 死亡保険金受取人を子供に変更 | |

| 子供の学資保険 | 契約者を妻に変更し、保険料振込口座を妻名義のものに変更 | |

| その他 | 被保険者が妻の保険契約の契約者が夫になっている | 契約者を妻に変更 |

| 夫の口座から妻の保険の保険料を引き落としている | 保険料振込口座を妻名義のものに変更 | |

※あくまで一例です(実際の手続き内容は契約者に決定権があります)

保険選びの優先順位

シングルマザーは一家の大黒柱となりますので、自分に万一のことがあったときに残された子供たちが路頭に迷うことがないよう、必要なものを効率良く準備することが大切です。そのため、最も重要なのは「自分の死亡保険」、次に「自分の医療保険」、そして「子供たちの教育費の積立」という順番で考え、予算が少ないようでしたら必要最低限のものを準備することから始めましょう。

シングルマザーの死亡保険

自分が万一死亡したとき、子供が18歳になるまでは遺族年金が給付されます。この給付条件に、公的年金保険料の納付期間など各種条件がありますので、正社員ではなくパートや自営業で国民年金加入の対象となっている人は、未納にならないよう注意してくさい。収入が非常に少ない場合など、国民年金保険料が軽減あるいは免除される規定もありますので、不安な方はお住まいの役所窓口等に相談してみましょう。

シングルマザーの死亡保険は、この遺族年金だけでは不足する分を確保するためのものになります。なるべく安く必要な保障を確保するには、保険料が安い掛け捨ての保険商品を選択することがポイントです。「定期保険」などが、これにあたります。さらに予算が取れるようでしたら、貯蓄性のある一生涯保障の「終身保険」なども併せて検討されるといいでしょう。

シングルマザーの医療保険

医療保険は、自分が入院したときの治療費としてだけではなく、休業中の生活費としての役割も担うことになります。もしも入院したとき、正社員で有給休暇などが残っている人と、アルバイトやパート、自営業などで、こうした保障のない人では、必要保障額も違ってくることになります。

実際の保障内容は予算次第ということになりますが、できれば入院日額10,000円以上の保障を確保してください。また、女性特有の疾患をカバーする保障が付帯されているものもおすすめです。

学資保険選び

学資保険選びで重要なことは「月々支払う保険料は無理のない予算で」ということです。保険商品は途中で解約をすると損をする場合が多いので、無理をせず、ずっと支払い続けられる予算にすることが重要です。

「よくわからない...」を

「わかる」保険へ

から探す

から探す

から探す