就業不能

病気やケガで働けなくなった場合の収入減少に備える保険です。どのような状態が該当するのか、ご存じでしょうか。働けなくなるリスクは、自分自身だけではなく、ご家族の暮らしにも影響します。この機会に必要な備えについて考えてみませんか。

就業不能の目的

ご自身やご家族が病気やケガで働けなくなった場合、収入はどうなるでしょうか。仕事ができない状態が続くと、収入は大きく減少する一方で、住宅ローンや生活費は変わらず必要です。また、治療費などの支出も増えるため、家計のバランスが大きく崩れる可能性があります。

長期間にわたる重い症状の場合、障害が残ったり、日常生活に介助が必要な状態になるケースもあり、生活への影響はさらに深刻になります。病気やケガによる入院費用などの医療費は医療保険でカバーができますが、退院後の在宅療養や日々の生活費まではカバーできません。就業不能保険に加入することで公的保障や医療保険ではカバーしきれない部分を補うことができます。

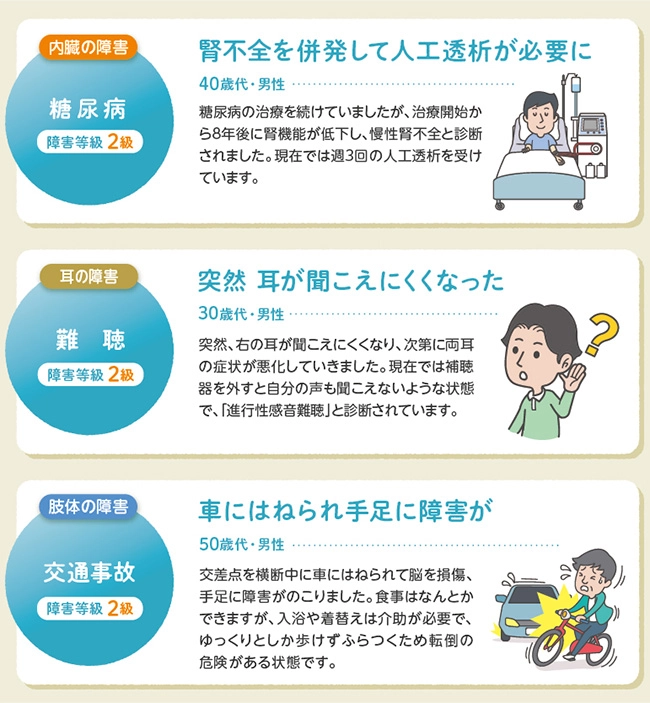

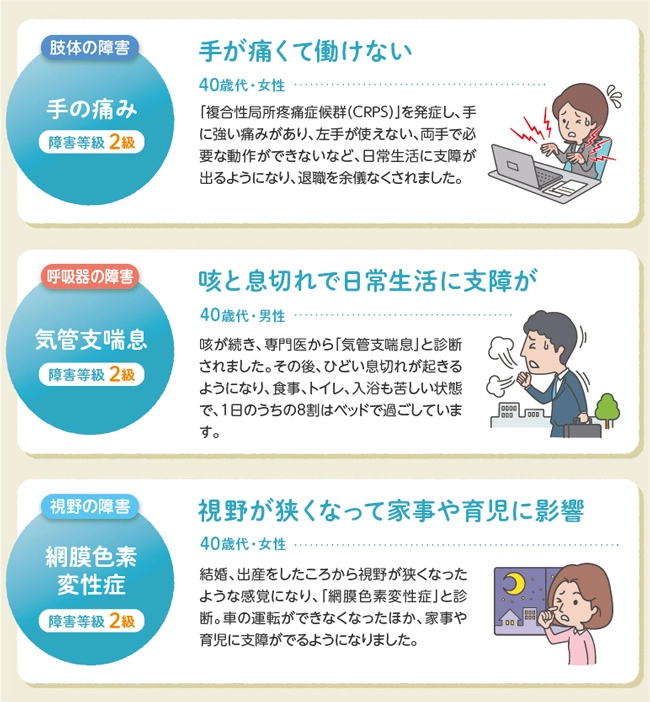

障害年金の障害等級2級以上は、意外と身近なケースです。具体的にはどのような状態なのか、認定例を確認してみましょう。

上記は実例に基づいていますが、障害等級の認定は日本年金機構の認定医が、症状等から総合的に判断したうえで行うため、同様の事例でも認定の結果が異なる場合があります。 出典:チューリッヒ生命作成「他03110_障害年金_障害等級2級以上の認定例チラシ(A3片面)」より抜粋

こうした状況の中、生活水準を下げ、不足分を貯蓄で補う生活が続くと、精神的にも家計的にもダメージが大きくなります。 特にお子さまがいる場合には、教育費の負担により、将来の進路選択にも影響を与える可能性があります。

不測の事態の収入をサポートする「就業不能保険」

働けなくなった場合、家計に大きなダメージがあることをお伝えしました。公的保障により一定の保障はありますが、それだけでは不足することもあります。そんな不測の事態に収入をサポートするのが「就業不能保険」です。近年は共働き世帯が多いため、夫婦ともに備えておくことが望ましいでしょう。また、家事も仕事として捉えられるケースがあるため、専業主婦・主夫の方も対象となる場合があります。長期間働けなくなるリスクに備え、保険で準備しておくと安心です。

「11の目的」のページでは、公的保障や必要保障額の計算方法、生命保険・損害保険などの保険の種類や特徴について、わかりやすくご紹介しています。ご自身やご家族にとって本当に必要な保障を考える際に、ぜひ参考にしてみてください。

「よくわからない...」を

「わかる」保険へ

さらに詳しく知りたい方はこちら

から探す

から探す

から探す