およそ90%近くの世帯が加入している生命保険(※)。死亡や高度障害への備えとして、多くの方が「保険は欠かせないもの」と考えているようです。

しかし、「どんな保険でも加入さえしていれば安心」というものではありません。保険商品によって保障内容に違いがあり、また、主契約と特約の組み合わせによっては、ある部分の保障が重複していたり、逆にほとんどカバーされていない部分が残されていたりする可能性もあります。

また、生命保険(死亡保険)は各保険会社の競争が非常に激しい分野でもあり、年々新しいタイプの保険商品が開発されています。昔の保険に加入したままでいると、最新の保険のほうが、より自分に適切な保障内容になっていることに気付かないということもありえます。

こうした事態を防ぐためには、時々保障内容や保険料などを見直しして、「現在の自分のニーズに合っているか?」「保障が重複するなどのムダはないか?」「より魅力的な保険商品はないか?」といった見直しが必要でしょう。こうした見直しが保険料の大幅な節約にもつながるかもしれません。

では、生命保険(死亡保険)を見直しするときのポイントや、見直しをするべきタイミングとはどのようなものでしょうか。

「プロに相談したい!」という方はもちろん、「自分で見直したい」という方も必見です。

※「生命保険」という言葉には、「人の生命・健康などのリスクに備えるさまざまな保険の総称」という広義の意味と、死亡保険だけを指す狭義の意味があります。混乱を避けるため、以降は狭義の生命保険は「死亡保険」という語に統一し、「生命保険」という場合には広義の生命保険を指すこととします。

目次

1. 死亡保険を見直す必要性とメリット

1-1 死亡保険を見直す必要性

「いま加入している死亡保険に特に不満はない。それでも見直しをしたほうがいいのだろうか?」

保険の見直しをおすすめしたお客様から、このようなご質問をいただくことがあります。もちろん保険を見直す・見直さないはお客様の判断ですから、私たちが強要するようなことはありません。

しかし、以下のような理由から、「死亡保険を見直ししてみてはいかがでしょうか?」とご提案をさしあげることはあります。

不満を感じてからでは手遅れ

死亡保険は、加入者の死亡や高度障害時に保険金が支払われる保険です。その時が来てから「思っていた保障内容と違った」と不満を感じたのでは手遅れでしょう。

もちろん「保険料負担が重すぎる」「保険料に対して貯蓄部分が小さい(満期金や解約返戻金のある死亡保険の場合)」などという、日頃から感じられる不満もあるでしょうが、約款を詳細に検討してみなくては「自分には不要な部分への備えが大きい」「主契約と特約とに重複がある(過剰な備え)」といったミスマッチは発見できません。

こうしたミスマッチを洗い出すためにも、「特に保険料に不満はないから」といった理由で死亡保険の見直しをせずに放置しておくことは避けたほうがよいでしょう。

保険商品は日々変化する

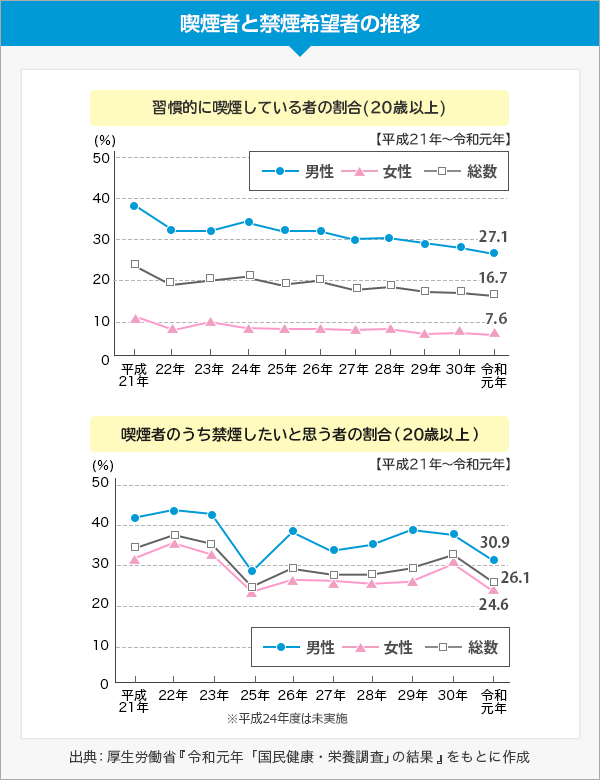

たとえば、最近はタバコを吸わない人が増えてきています。

下図は厚生労働省の「令和元年「国民健康・栄養調査」の結果」から抽出したもので、上図は喫煙率の年次推移を、下図は「喫煙者のうち禁煙したいと思っている人」の割合の年次推移を示したものです。調査結果を見ると、この期間において喫煙者は男女とも徐々に減少していると言えます。

喫煙習慣はがんや生活習慣病との関連が指摘されており、喫煙者の死亡リスクは非喫煙者より高いと考えられることから、最近は死亡保険の加入時に非喫煙者の保険料が優遇される「非喫煙優良体型」の保険商品が増えてきています。もし喫煙習慣のない方であれば、非喫煙優良体型の死亡保険に転換することで、保険料の節約につながるかもしれません。

また、上の図で分かるように、平成26年や29年では「禁煙したい」という人の割合が一気に増加しています。これは健康志向の高まりによるものか、あるいはたばこ代の節約のためかは分かりませんが、禁煙を考えている方であれば、「これを機に禁煙して、非喫煙優良体型の保険に切り替えようか」と考えてみることにも意義があるのではないでしょうか。

このように、死亡保険も世の中の変化につれて保障内容や保険料が変化していきます。残念ながら「一度加入した死亡保険が常に自分に合っている」ということは、ほとんど無いと言えます。大切な家族を守るための死亡保険だからこそ、保険商品の変化も踏まえて、定期的な見直しをしてみてはいかがでしょうか。

ライフサイクルが変化する

たとえば、独身時代は扶養する家族がいないために死亡保険の必要性はそれほど感じないかもしれません。

しかし結婚、そして子どもの誕生などによって扶養家族ができると、自分に万一のことがあったときの家族の生活保障も考慮する必要が生まれます。また、子どもが成長すれば学資がかかるようになり、さらに成長して就職・独立すると親の経済的支援の必要性はぐっとさがります。

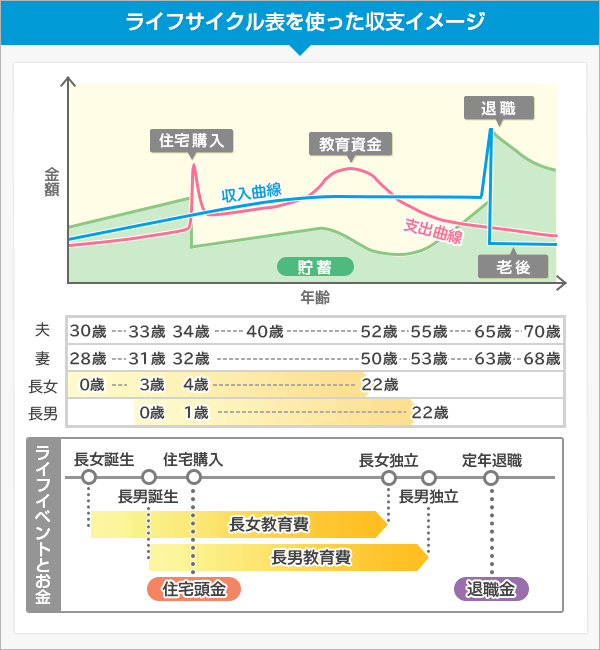

下の図は、ライフサイクル表と収支・貯蓄額を組み合わせたものです。ライフサイクル表には「いつの時点で、何かイベントやアクシデントがあった場合、必要なお金がまかなえるか?」を視覚化することができ、現在加入している保険が適正なものかどうかを直感的に把握しやすくなる、というメリットがあります。

このように、人生ではその時々においてライフサイクルが変化しますので、万一のことがあった際に必要となる保険金の金額も変化しますし、保険の目的も変わっていきます。たとえば、子育て期においては、子どもが成長するまでの学資・生活費の支えが死亡保険の主目的となるケースが多いでしょうが、子どもが独立して契約者が高齢になってくると、「保障と老後の生活資金」などに主目的が変更されることもあるでしょう。

こうしたライフサイクルの変化によって、死亡保険の目的やニーズにも変化が発生します。そうした変化に合わせて死亡保険も見直して行かなくては、万が一のときに家族を守るための保険金が不十分だったり、必要以上に大きな死亡保険に入っていて無駄な保険料を払い続けたりといったことになりかねません。

そのような事態を避けるためにも、ライフステージの変化に合わせて死亡保険のチェックをしてみてはいかがでしょうか。

収入・支出の変化

ライフサイクルの変化によって、収入や支出の状況にも大きな変化がおきる場合があります。

たとえば「昇進・ビジネスの成功などで思いがけず収入が増した」、あるいは「子どもが海外留学を希望している」など、事前に予測できない突然の変化です。このようなケースでは、「家計に余裕ができたので、もっと保障の手厚い保険に転換したい」「家計を切り詰めなくてはならないので、やむを得ずもっと保険料負担の軽い保険に転換したい」といった見直しニーズが発生するかもしれません。

このような場合、次にどのような死亡保険に加入するべきかを検討するためにも、従来加入していた死亡保険を慎重に見直ししなくてはならなくなります。

1-2 死亡保険を見直すメリット

上記で説明したとおり、死亡保険を見直すことの最大のメリットは「年月とともに変化するライフサイクルに保険を最適化させる」という点にあります。

また、新しい保険商品とこれまで加入していた保険商品を比較することで、「同程度の保険料でもっと有利な条件の死亡保険」や「同程度の保障内容でもっと保険料が安い死亡保険」が選択できる可能性もあるでしょう。

「保険料を節約する」というと、単に保険料負担の軽い(したがって保険金や保障内容が不利になる)保険に入りなおすというイメージがあるかもしれません。しかし実際は、保険を見直すことによって不要な保険料の支払いをなくし、自分にとって合理的な保険商品を選ぶことで結果的に保険料負担が軽くなる(保険料が最適化される)といったメリットも期待できるでしょう。

2. 死亡保険を見直す5つのポイント

死亡保険を見直す際に、具体的に気をつけたいのは、以下の5つのポイントです。

2-1 ポイント1 保険の種類

まずひとつめは「保険の種類」です。

死亡保険にはさまざまな種類の保険がありますが、大きく下記の3グループに分けられます。

- ・定期保険……保険期間に限りがあり、更新が必要な保険。終身保険に比べて保険料は安いが貯蓄性はない。

- ・終身保険……生涯保障が続く保険。一定期間以上、保険料の払い込みを続けるとまとまった解約返戻金が受けられ、貯蓄性もある。

- ・養老保険……満期保険金と死亡保険金が同額で、万一への備えと老後資金としての積立貯金が同時にできる。

死亡保険を見直す際には、現在加入している保険が上記のどのグループに属しているのか、保険の特徴は現在のわが家のニーズに合致しているのか、といった点をチェックしましょう。

「将来学費が必要になるだろうから、学資保険にも入っておこうか?」

「そろそろ老後の生活設計をしなくてはならないので、定期保険を養老保険に切り替えようか?」など、

保険に加入している目的を再確認したうえで、保険の入り直しや転換(現在の保険を下取りに出して、同じ保険会社で新たな保険を契約すること)、追加などを検討してみることが大切でしょう。

2-2 ポイント2 保障金額・解約返戻金・満期金

現在加入している死亡保険では、万一の場合にいくら保険金がもらえるのかはおよそ把握されているかと思います。

しかし、死亡の際にどれくらいお金が必要かは、ライフステージによって変化します。

直近~中期にわたって必要になるお金をシミュレーションしてみて、現在加入している死亡保険の保険金が適正かどうかを再評価してみましょう。

備えが大き過ぎるのであればもっと保険料の安いものに転換してもいいでしょうし、不足するようならもっと大型の死亡保険への転換や特約の追加、あるいは別の死亡保険を追加するといった検討も必要かもしれません。

そのためには、「いま解約したら解約返戻金はどれくらい返ってくるか?」「満期を迎えた時にもらえる満期金はいくらか?」といったことをおよそ把握しておいたほうがいいでしょう。

また、厚生年金や共済年金、国民年金などの公的年金に加入していれば、万一の際には遺族年金が支給されます。こうした公的保障制度も念頭に、「いまの保険料は本当にこれだけ必要なのか?」という点を見直してみましょう。

2-3 ポイント3 保障期間

終身保険は保障が生涯続きますが、定期保険は一定の年数で保険期間が満了し、更新または別の保険への新規加入が必要になります。

更新型の定期保険は、若いうちは保険料が安いのですが、年齢とともに保険料が上昇していきます。

現在加入している死亡保険が更新型の定期保険であれば、保険料の上昇分も計算に入れ、保険が必要な全期間を通算した保険料総支払額を計算してみましょう。「生涯でこれだけ支払うのなら、貯蓄性がある終身保険などのほうが有利だ」などと気づくこともあるかもしれません。

また、近年は公的年金の支給開始年齢引き上げや高年齢者雇用安定法の改正にともない、大企業が続々と定年延長を発表しています。今後ほかの企業も、これらにならって定年延長に踏み切るところが多くなるのではないでしょうか。

従来、60歳を定年退職と想定して、それにあわせたリタイア後の生活設計を立てていた方も多いでしょう。元気で長い間、第一線で活躍できることは素晴らしいのですが、「60歳で定年を迎えると思っていたので、それに合わせて定期保険が満了になるよう計算していた。定年のときに退職金が入るので、それを使って一時払い個人年金保険に加入するつもりでいた」というような方は、大幅なライフプランの設計変更が必要かもしれません。

「ひょっとして、うちの会社も定年を延長するかも……?」

という方は、定年延長になった場合のライフプランも検討しておき、死亡保険の保険期間についても見直ししておいたほうがいいのではないでしょうか。

2-4 ポイント4 保険料

保険は、保障を手厚くするほど保険料負担が重くなるという原則があります。いくら保障内容に満足していても、現在支払っている保険料が家計を圧迫したり、貯蓄の妨げになったりしていては本末転倒です。

貯蓄もしながら無理なく支払える保険料の範囲で、必要な保障に的を絞った死亡保険に加入することが大切でしょう。もし現在の死亡保険がそうでないのなら、見直しが必要になります。

また一般的な個人向け保険では保険料の月払いが多いでしょうが、半年払いや一年払い、あるいは保険料の前払いをする「全期前納」などが選べる保険もあります。こうした支払い方には有利な割引率が適用される場合があります。保険料の支払い方の見直しも保険料の節約につながるかもしれません。

2-5 ポイント5 被保険者・保険契約者・保険金受取人

保険用語では、

- ・被保険者……「その生死が保険事故とされている人」つまり本人

- ・保険契約者……保険会社に契約の申し込みをして保険料を支払う人。保険料支払い義務などがある

- ・保険金受取人……保険金を受け取る人

と定義されています。

死亡保険の場合、大黒柱である夫が保険に加入した場合は被保険者および保険契約者が夫(本人)になるわけですが、受取人を妻にするか子どもにするかは、子どもの年齢によって検討する必要があります。

また死亡保険金は所得税(および住民税)、贈与税、相続税の課税対象となり、被保険者・保険契約者・保険金受取人が誰かによって課せられる税金の種類や税額が異なります。死亡保険金はかなりの大金ですから、適正な納税ができるよう(適正以上の税金を支払わずに済むよう)、実状にあわせて被保険者・保険契約者・保険金受取人を見直しておくことが大切です。

3. 死亡保険の見直しをする際の注意点

死亡保険の切り替えをする際は、下記のポイントにも気をつけましょう。

- 現在加入中の保険を安易に解約しない

- 健康状態の変化を確認する

- 新しい保険の審査・免責期間を確認する

- 解約返戻金の有無を確認する

より詳しくは、ぜひ下記ページをご覧ください。

4. 死亡保険を見直すべきタイミング

保険の見直しタイミングに「いつ」という決まりはありません。

いつでも見直しは可能ですが、下記のようにライフサイクルが大きく変わる「人生の節目」にはぜひ検討していただきたいと思います。

4-1 結婚

結婚は、共同生活による「世帯」を持つことになるライフイベントです。独身時代とは異なり、ふたりの合意による長期的なライフプランニングが必要となり、また世帯を持つことでふたりの収入や支出が合算され、「家計」を意識するようにもなるでしょう。

さらに将来、子どもを持つ予定であれば備えも必要です。また専業主婦になる場合は、夫に万一のことがあった際の備えは非常に重要となるでしょう。

こういった大きな変化が重なることと、ライフステージに対する計画性が求められるようになることから、結婚の際にはぜひ死亡保険の見直し(未加入の方は加入)を検討してみましょう。

4-2 出産・子どもの成長

子どもの誕生は、人生最大の出来事といえるかもしれません。親としての精神的・経済的責任を負い、成長して一人前になるまで、生活費や学費を支え続ける必要が生じます。

支出の額や内容にも変化がみられると思われますし、夫に万一のことがあった場合の保障も今までより格段に大きくしておく必要があるでしょう。もちろん、子どもの人数に応じて備えも大きくしなくてはなりませんから、第一子だけでなく、第二子、第三子……と増えるたびに死亡保険の見直しが必要かもしれません。

また学資保険など、将来の学資への備えと死亡保険とのバランスや、貯蓄と保険のバランスの見直しも同時に行っておきたいところです。

4-3 離婚

厚生労働省の「令和2年(2020)人口動態統計(確定数)の概況」によれば、令和2年の婚姻件数は52万5507組、離婚件数は19万3253組となっています。データ上では「結婚する3組のうちおおよそ1組が離婚する」計算になります。

結婚が死亡保険の見直しの契機であるのと同様、離婚の際にも家族構成の変化や財産分与などによって、「これまでかけていた保険をどうするか(どちらかが引き継いで継続、あるいは解約して返戻金を分与する、など)」「被保険者・保険契約者・保険金受取人をどう変更するか」といった見直しが必要になるでしょう。

4-4 転職・独立・起業

大黒柱の転職・独立・起業、そして妻の就職・復職・離職(→専業主婦へ)など、世帯収入に大きな変化がある場合には、忘れずに保険の見直しを検討していただければと思います。また、会社員の方が独立・起業する際などは、被用者保険から国民保健へと公的保険が移行します。このような場合には、万一の際に適用される遺族年金などの支給額にも変動が考えられます。

さらに福利厚生制度の整った会社に勤めていた場合は、会社を離れることで会社独自の福利厚生制度(死亡弔慰金や死亡退職金など)が受けられなくなります。会社単位で団体生命保険に加入していた場合には、退職後はその保障もなくなります。こうしたことも視野に入れて、死亡保険の保険料や必要保障金額を計算したうえで死亡保険の見直しをするべきではないでしょうか。

4-5 マイホーム取得

マイホームの取得は人生最大の転機のひとつです。不動産という大きな現物資産を手に入れる代わり、住宅ローンという長期にわたる負債を背負うことになります。これにより、ライフプランや資産計画を大幅に修正する必要があるでしょう。

また、住宅ローンの契約時には、債務者に万一のことがあった際に保険者がローンの残債を一括して肩代わりしてくれる「団体信用生命保険」への加入が義務付けられています。このため、世帯主に万一のことがあった場合には債務が消滅し、住宅がそっくり家族に残されることになります。もちろん住宅とは別に家族の生活費や葬儀費用、子どもの学資といった備えは必要ですが、そういう意味では、死亡保険に求められる役割にも大きな変化が生じてきます。

ローン返済による出費も増えますから、月々の貯蓄額と保険料とのバランスをどうとっていくかという点も、死亡保険の見直しの重要なポイントとなるでしょう。

4-6 子どもの独立

子どもが就職し経済的にひとり立ちすると、親の肩の荷もおりて、経済的にはかなりのゆとりが生じるのではないでしょうか。もちろん、死亡保険の必要保障額も少なくなるものと思われます。

その場合は子どものことよりも、自分たちの老後の生活設計に保険の目標をシフトするべきでしょう。一定の年齢になれば養老保険や個人年金保険にも目を向け、また、保険の追加や分散なども視野に入れた見直しを行うべきかもしれません。

4-7 リタイア(退職)

リタイア後は給与収入がなくなり、今後は年金をベースに、退職金やこれまでの貯蓄を運用しながら生活していくことになります。ライフステージにおける、最後の大きな転換期を迎える方も多いのではないでしょうか。

「入ってくるお金が年金だけになるので、保険料の負担はできるだけ小さくしたい」

「あとは自分たちの老後生活と葬儀費用がまかなえればいいので、大きな保障はいらない」

といった縮小方向で死亡保険の見直しをする方も多いのですが、「まとまった額の退職金が入ったので、これで保険料をまとめて一時払いしてしまい、今後は末永く保険料の心配をせずに生涯の安心を手に入れたい」という方向で見直す方もいらっしゃいます。

まとめ:家庭ごとに異なる事情やニーズにも考慮が必要

この記事では、

- なぜ死亡保険を見直す必要があるのか

- 見直しのメリットは何か

という問いかけから始まって、時代・ライフステージ・収支の変化に対応しながら保険を適正なものに軌道修正するべきこと、そうすることによって保険料が最適化され、ムダを省いて節約できることなどをご説明いたしました。

見直しする際の重要な5つのポイントや見直すタイミングについても、死亡保険の見直しを検討するときに参考になれば幸いです。

また、死亡保険の見直しに際しては、ここでご紹介したような一般論のほか、各ご家庭特有の事情やニーズを考慮する必要があります。見直しによって現在の保険を解約して別の保険に加入するような場合、審査が通らず加入を拒否される可能性もあります。このような無保険状態を避けるためにも、慎重な手続きが必要になります。

「死亡保険の見直しについて、全体的なことは理解できた。では、うちの場合はどう見直すべきだろうか?」

「死亡保険を見直した。これでいいと思うが、いまの保険を解約する前に専門家の意見も聞きたい」

「自分で見直したいと思っていたが、1人でやるのは難しそう」

このような場合には、ぜひ保険見直し本舗にお手伝いさせてください。

ライフステージごとに必要な準備やリスクを熟知したコンサルティングアドバイザーが、みなさまひとりひとりに最適な保険選びをサポートいたします。