生命保険への加入を検討しているものの、どのような保険があり、自分にはどの生命保険が適しているのか分からない方もいるでしょう。

生命保険に加入することでさまざまなリスクへの対策を行えますが、毎月の保険料も発生してしまうため、加入の際は無理のない保険料負担で考える必要があります。

当記事では、生命保険でどのようなリスクに備えられるのかや生命保険の種類、加入するメリット・デメリットを解説します。生命保険について知りたい方はぜひ当記事をご覧ください。

目次

1.生命保険とは|生命保険で対応できる生活上のリスク

生命保険とは、さまざまな生活上のリスクに備えるための契約です。保険会社に一定の保険料を支払うことで、死亡・病気・怪我などのリスクに直面した際、被保険者本人や遺族が保険金を受け取れます。

保険は加入者全員が少額ずつ積み立てた保険料から、万が一の事態に遭遇した方の損失や困難の大きさに応じて分配される、「相互扶助」という仕組みで成り立つ契約です。また、万が一のときだけでなく、契約が満期を迎えたり、解約したりした際に払戻金が受け取れる保険もあります。

生命保険は、予期せぬ事態や人生の大きな変化に対応するための安全ネットの1つと言えます。生命保険で対応できる生活上のリスクは、大きく分けて3つです。

1-1.死亡への備え

生命保険への加入で大きく負担を軽減できるのが、被保険者の死亡というリスクです。人生は予期せぬ事態がつきものです。事故や病気により、突然命を落とすことや高度障害を負うことがあります。

主に家計を支えていた方に万が一の事態が起きたとき、生活の基盤を失った遺族が生活の立て直しに苦労するケースは珍しくありません。生活費や教育費、住宅ローンの返済といった問題に加え、葬儀費用なども用意する必要があります。相続性がかかる可能性もある為、そちらの対策も必要になるかもしれません。

こうした窮状を救うのが生命保険の役割です。死亡時に受け取れる保険金は、一時的な生活費の補填や大きな出費への対応に利用できます。

1-2.病気・怪我への備え

生命保険は、死亡だけでなく、病気や怪我といったリスクにも対応可能です。大病に罹ったり重度の怪我を負ったりした場合、入院費や治療費、リハビリ費用が想像以上に高額になることがあります。

また、病気や怪我の程度によっては、長期的な休職や辞職・転職が必要になるかもしれません。収入が激減したり途絶えたりすれば、日々の生活にも影響が及びます。病気や怪我によって生じる経済的負担に役立つのが、生命保険の医療保障です。

例えば、入院日数や手術内容に応じて保険金が支払われる保険なら、生活費を残しつつ急な出費に対応できます。長期治療が必要な疾病を保障する保険に加入していれば、その病気になったときに受け取れる保険金で、高額な医療費をカバーすることが可能です。

1-3.将来への備え

生命保険は死亡や病気、怪我だけでなく、将来的なリスクへの備えとしても重要な役割を果たします。老後の生活資金や子どもの教育資金、また退職といったライフイベントに備えることが可能です。

例えば、退職後の生活資金を備える個人年金保険は、一定の年齢になると年金形式で保険金を受け取れます。加入していれば、公的年金にプラスアルファの生活費を得られるでしょう。教育資金に不安があれば、子どもの進学時期に合わせて保険金を受け取れる、学資保険などが役立ちます。

保険料の一部が積立金として運用される保険は、満期保険金が払込保険料を上回るよう設計されているものも多く、資産形成として活用できます。ただし、途中解約の場合は受取額が支払額を下回ることがあるため、注意が必要です。

いずれにしても、長期的な視点で考え、必要性や目的に応じて保険を選ぶことが重要です。

2.生命保険の種類

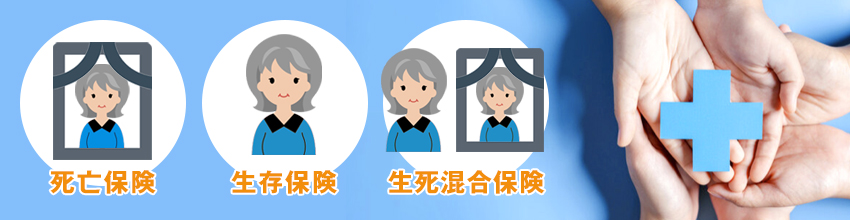

生命保険は、保障する内容の差によって、「死亡保険」「生存保険」「生死混合保険」の3つに大きく分けられます。検討する際は、基本的な保険の種類と特徴を把握しておきましょう。

2-1.死亡保険

死亡保険は、被保険者が亡くなった場合や高度な障害を負った場合に保険金が支払われる保険です。主に以下の2つのタイプがあります。

| 定期型の死亡保険 |

|---|

| 定期型の死亡保険は、特定の期間(例:5年や10年)だけ保障を提供する保険です。保険料の負担が比較的軽い反面、期間満了時や解約時には保険料の返戻は基本的にありません。いわゆる「掛け捨て」と呼ばれる保険です。 |

| 終身型の死亡保険 |

|---|

| 終身型の死亡保険は、被保険者の一生涯にわたって保障を提供します。保険料の負担は定期型より重いものの、保険を解約した場合、支払った保険料の一部が解約返戻金として受け取れる保険です。積立型や貯蓄型とも呼ばれます。 |

2-2.生存保険

生存保険は、被保険者が一定期間生存した場合に保険金が支払われる形式の保険です。例えば学資保険や個人年金保険などが生存保険に該当します。

学資保険は教育資金を準備するための保険です。また、個人年金保険は、被保険者が保険期間満了後に生きていた場合、契約期間に応じた年金を受け取れる保険です。

生存保険は保険期間中に被保険者が死亡した場合、保険金は支払われません。しかし、学資保険や個人年金保険では、払込んだ保険料相当分の死亡保険/金を受け取れる契約が一般的です。

2-3.生死混合保険

生死混合保険は、死亡保険と生存保険の機能を合わせ持つ保険商品です。被保険者が保険期間中に死亡したり高度障害状態になった場合は、死亡・高度障害保険金を受け取れます。

一方で、被保険者が保険期間を満了して生存している場合にも、満期保険金の受け取りが可能です。生死どちらの状況にも対応する保険ということから、生死混合保険と呼ばれています。

生死混合保険としては、死亡保険金と満期保険金が同額に設定されている、養老保険が代表的です。

3.生命保険に加入するメリット・デメリット

生命保険への加入は、家族をさまざまなリスクから守れるメリットがあります。一方で、考慮すべきデメリットがあることも否定できません。適切な保険を選ぶためにも、生命保険のメリットとデメリットの両方を理解しておきましょう。

3-1.メリット

生命保険加入のメリットは数多くありますが、中でも以下の3つが代表的です。

| 経済的保障 |

|---|

| 万一の事態に備えて、保険金という形で遺族が必要とする生活費を用意できます。保険金の額は契約内容によりますが、家族が生活できる資金を確保できれば、経済的な負担を軽減できるでしょう。 |

| 税の軽減 |

|---|

| 払い込んだ生命保険料の一部は、所得からの控除対象となり、所得税や住民税の免除・減額が可能です。 |

| 税制上の優遇措置 |

|---|

| 被保険者が受け取る医療保険などの給付金は課税されません。満期保険金や解約返戻金は、一時所得として税制上有利な扱いを受けられます。

出典:国税庁ホームページ |

以上のように、生命保険は生活の保障だけでなく、税制上の優遇措置も期待でき、経済的な安心が得られるでしょう。

3-2.デメリット

生命保険には以下のようなデメリットがあります。

| インフレのリスク |

|---|

| 生命保険の保険金額は契約時に固定されるため、インフレによる物価上昇が進むと保障が不足する可能性があります。しかし、定期的に契約内容を見直す、保険金額が変動するタイプの保険を選択するなどでインフレリスクへの対策が可能です。 |

| 保険料負担 |

|---|

| 生命保険の安心感は保険料の支払いと引き換えに得られます。無理のない保険料負担がどの程度なのかを考えて保険に加入する必要があります。 |

| 解約による損失 |

|---|

| 特に貯蓄性の高い生命保険は、短期間での解約時に返戻金が払込保険料の総額を下回る場合があります。保険は計画的に加入し、解約時はタイミングを見計らうことが大切です。 |

生命保険にはデメリットが存在しますが、理解し適切に対策すれば、家族の生活を守る大切なツールとなります。

まとめ

生命保険とは、死亡保険・医療保険・個人年金保険・学資保険など、日常のさまざまなリスクに備えるために「相互扶助」という仕組みで成り立っている商品を指します。被保険者が死亡したときや病気・怪我をしたときに定められた保険金を受け取れる他、まとまったお金が必要になるタイミングに保険金を受け取れる保険もあります。

生命保険に加入すると経済的な安心を得られる一方、毎月保険料を支払う必要があります。どのような備えが必要か考え、無理のない保険料で生命保険を選びましょう。

「よくわからない...」を

「わかる」保険へ