終身保険の払込満了が近づいてきたけど、満了後はどうすればよいのか、お悩みの方もいるのではないでしょうか。終身保険の払込満了後は死亡保障を継続するだけでなく、解約して解約返戻金を受け取る選択肢もあります。

そこで本記事では、終身保険の払込満了後の選択肢と、年齢別のシミュレーションを詳しく解説します。「終身保険の払込満了が近い」「満了後の保険金の受け取り方を検討している」という方は、ぜひ最後までご一読ください。

目次

終身保険は払込満了後どうなる?

終身保険の払込満了とは、契約時に設定した保険料の支払いが完了する時期のことです。一般的に60歳や65歳など、退職時期に合わせて設定されることが多く、払込満了後は保険料負担がなくなります。

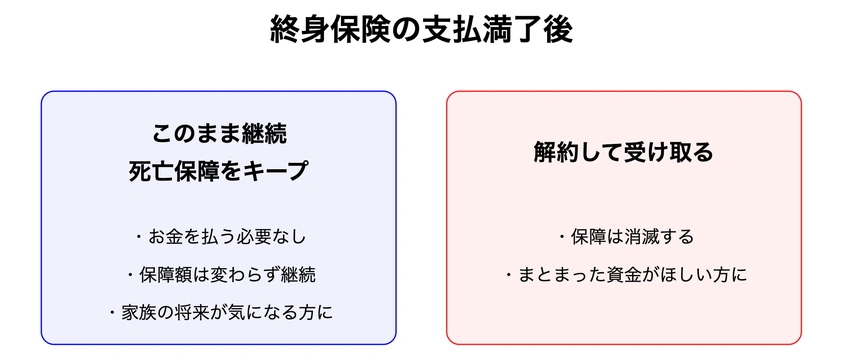

払込満了を迎えた後の終身保険は、主に以下に挙げた2つのパターンから選択できます。

【パターン①】死亡保障(終身)を継続する

まず、終身保険の払込満了後も、加入時に設定した死亡保障額をそのまま継続するパターンです。保険料の支払いが不要となる一方で、被保険者が亡くなるまで死亡保険金額は変わることなく保障され続けます。

このパターンは、相続対策として活用したい場合や、残された家族の生活保障を重視する場合に向いています。また、他の保障への移行を検討する時間的余裕も生まれるため、じっくりと次の選択肢を考えることが可能です。

【パターン②】解約して解約返戻金を受け取る

次に、契約を解約して解約返戻金を受け取ることも可能です。まとまった資金が必要な場合や、自身で資金を運用したい場合に適しています。

解約すると、以後の保障は消滅しますのでご注意ください。

終身保険の払い込み満了時シミュレーション

終身保険の払込満了時期によって、その後の生活設計や保障の選択肢が変わってきます。例として、60歳で終身保険の払込を満了したケースをシミュレーションしました。

| 項目 | 内容 |

|---|---|

| 保険金額 | 死亡保険金1,000万円 |

| 現状 | 仕事継続、貯蓄の取崩し不要 |

| 保障ニーズ | 医療保障の充実、介護への備え |

60歳は、まだ現役で働いているため経済的な余裕がある場合も多いです。死亡保障はそのまま継続しながら、浮いた保険料で医療特約を継続できます。

また、介護への備えとして保障を介護保障へ移行するということも検討できます。特約の継続には一括前納か分割払いが必要となるため、計画的な資金準備が重要です。

払込満了時に解約するとどうなる?

一般的に終身保険を解約すると、その時点で死亡保障などの保障が終了し、代わりに解約返戻金を受け取れます。ただし、解約返戻金は支払った保険料の全額が戻ってくるわけではありません。

解約返戻金の金額は、払い込んだ保険料から事務手数料や保障のための費用を差し引き、残りの積立部分に対して運用利率を加味して計算されます。そのため、一般的に払込保険料と比べて、解約返戻金は少なくなる(元本割れと呼ばれます)可能性があります。

解約返戻金には種類がある

解約返戻金には以下の3種類があり、加入している保険商品によって異なります。

| 種類 | 特徴 |

|---|---|

| 従来型 | 払込保険料に応じて解約返戻金が増加。3つのうちもっとも保険料が高い |

| 低解約返戻金型 | 払込満了まで返戻金を70%程度に抑制 |

| 無解約返戻金型 | 解約返戻金なし。3つのうちもっとも保険料が安い |

解約を決める前に、ご自身の契約がどのタイプに該当するかの確認をしましょう。また、解約のタイミングによっても解約返戻金は変動するため、保険会社に具体的な金額を確認しましょう。

解約返戻金には税金がかかることも

解約返戻金を受け取る際の税金は、保険料を負担した人(契約者)と受取人の関係によって異なります。被保険者と受取人が同一の場合は一時所得として所得税が課税され、異なる場合は雑所得として贈与税の対象となるのが一般的です。

ただし、実際に税金が発生するケースは限られています。なぜなら、解約返戻金は通常、払い込み済み保険料よりも少なくなるため、経済的利益が発生しない可能性もあるからです。また、一時所得の場合、特別控除額50万円によって課税対象外となるケースも含まれます。

まとめ

終身保険の払込満了後は、死亡保障の継続、解約返戻金を受け取るという2つの選択肢があります。

【死亡保障を継続する場合】

- 保険料支払不要で死亡保障が継続

- 保険金額は契約時と同額を維持

- 相続対策や家族の生活保障に適する

【解約返戻金を受け取る場合】

- まとまった資金を受け取れる

- 保障は消滅する

終身保険は、払込満了後こそが本来の活用時期といえます。長年積み立ててきた資産を、これからの人生設計に合わせて活用することで、より安心で豊かなセカンドライフを目指しましょう。

よくある質問(FAQ)

終身保険は満期後どうなるの?

終身保険には満期という概念がありません。その名の通り、保障が一生涯(終身)続く保険です。つまり、払込満了を迎えた後も、亡くなるまで死亡保障は継続され、お亡くなりになった際にはご遺族へ死亡保険金が支払われます。

ただし、医療特約などを付加している場合は、特約部分の保障期間が異なります。また、保険会社によっても、特約も終身継続できる商品もあるため、契約内容をよく確認しましょう。

終身保険はお金が返ってくるの?

終身保険を解約した場合、解約返戻金を受け取れます。解約返戻金とは、それまでに払い込んだ保険料の一部が払い戻されるもので、貯蓄型保険である終身保険の特徴的な仕組みです。

解約返戻金の額は加入時期や払込期間、保険料の総額によって異なります。また、契約初期の解約返戻金は払込保険料と比べてかなり少額になることが一般的です。さらに、解約返戻金には一定の条件下で税金がかかる場合もあるため、十分に検討しましょう。

関連記事:死亡保険(生命保険)の解約返戻金って何?

終身保険はいつまで払うの?

終身保険の保険料払込期間は、契約時に設定します。一般的には60歳満了や65歳満了が多く選ばれていますが、70歳満了などの選択肢もあります。

期間が終了すれば、以降の保険料支払いは不要となり、保障だけが継続するのです。ただし、医療特約などを付加している場合は要注意です。特約部分の保険料は、主契約の払込満了後も継続して支払う可能性もあります。