「保険に入りたいけど、既往歴があって心配…」そのような悩みを抱えていませんか?健康診断や保険の申込書で目にする「既往歴」という言葉の意味や重要性、そして保険加入への影響についてよくわからないという方は少なくありません。

そこで本記事では、既往歴とは何か、現病歴との違い、そして保険加入時にどこまで書くべきかなどを解説します。既往歴があっても保険に加入できる可能性や、万が一審査に落ちた場合の対策まで触れるため、ぜひ最後までご一読ください。

目次

目次

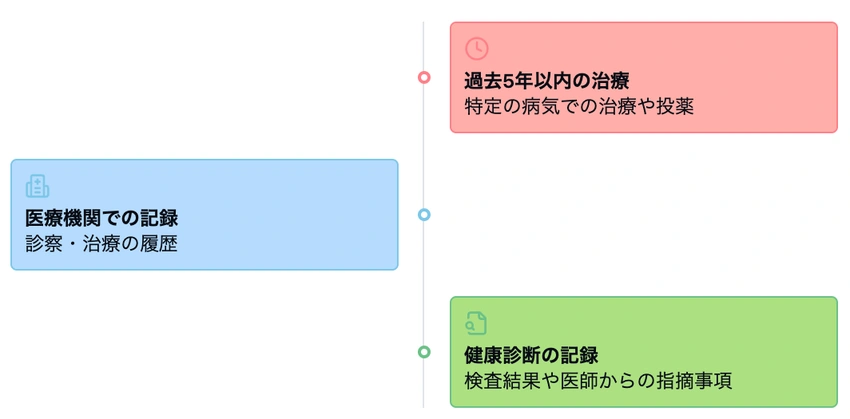

既往歴(きおうれき)とは

既往歴(きおうれき)とは、現在までの病歴のことを指します。簡単に言えば、これまでにかかったことのある病気やケガの記録です。

例えば、過去5年以内に特定の病気で治療を受けたり、薬を処方されたりした場合は、それが既往歴として扱われます。また、健康診断で何か異常が見つかったり、医師から指摘を受けたりした場合も、既往歴に含まれることがあります。

注意が必要なのは、申込み時に告知する既往歴の報告すべき期間や内容は、保険会社や保険商品によって異なる点です。そのため、生命保険に加入する際に、既往歴を正確に伝えることが重要になります。

既往歴と現病歴の違い

既往歴と現病歴の違いは、その病気や症状が「治癒しているのか」「現治療中」なのかという点にあります。現病歴は、現在治療中の病気や、最近発症した症状のことを指します。

例えば、現在通院中の高血圧といったものが現病歴に該当します。医療現場では、「いつ、どのように症状が始まり、どのように経過したか」という情報も現病歴に含まれるのです。

既往歴と現病歴(げんびょうれき)は、どちらも医療や保険の場面で耳にする言葉ですが、その意味は異なります。また、「現症」や「持病」という言葉は、現病歴とほぼ同じ意味で使われることが多いです。

既往歴が必要な3つの場面

既往歴は、生命保険の加入や就職活動、健康診断など、様々な場面で必要となります。ここでは、既往歴が必要となる3つの主な場面について詳しく見ていきましょう。

生命保険の告知

生命保険に加入する際、保険会社が適切なリスク評価をおこない、公平な保険料を設定するために既往歴の告知が必要です。生命保険は、多くの人が保険料を出し合い、必要な人に保障を提供する相互扶助の仕組みです。

通常、申告時から健康状態の悪い方、また病気やケガのリスクが高い方と、健康な方で同じ条件の保険に加入した際、公平性を保てません。そのため、相互扶助を基本として契約者間の公平性を保つ配慮がなされています。

告知義務に違反すると、最悪の場合、契約が解除され保険金が支払われないこともあります。そのため、既往歴は漏れなく、正確に申告することが大切です。

履歴書(健康状態欄)

就職活動や転職の際に作成する履歴書にも、「健康状態」の記入欄が設けられていることがあります。この欄に既往歴を記入することで、雇用主は応募者の健康状態を把握し、適切な職場環境や業務内容を検討できます。

健康診断(問診票)

定期健康診断や人間ドックなどの際に記入する問診票に、既往歴の記入欄がある場合もあります。この欄は、医療従事者が適切な検査や診断をおこなうための手がかりとして使われるものです。

例えば、既往歴を正確に記入することで、潜在的な健康リスクを早期に発見したり、不必要な検査を避けたりするなどです。

既往歴はどこまで書く?

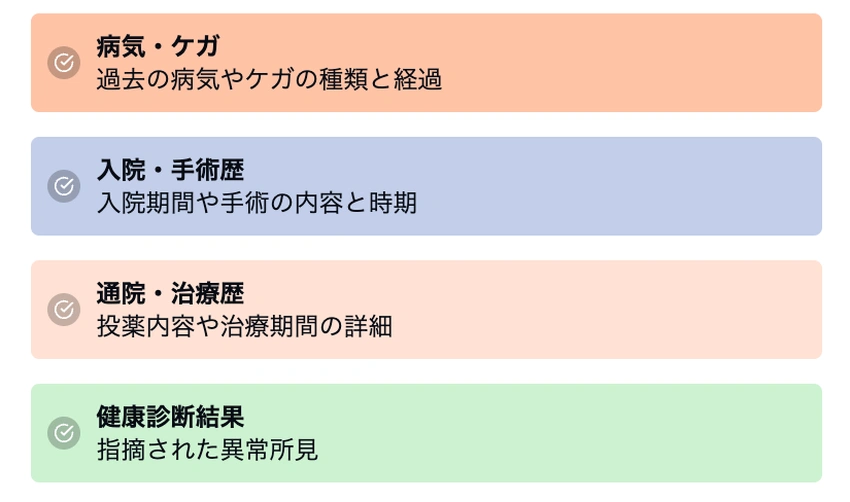

既往歴を書く際には、過去から現在に至るまでの告知項目に該当する下記のような健康状態に関する情報を書きます。

- 病気・ケガ

- 入院歴・手術歴

- 通院歴(投薬・治療歴)

- 健康診断・検診などの指摘内容

単に大きな病気だけでなく、一見些細に思える事柄も含めてすべて記載することが望ましいでしょう。何年前まで記載するかは、生命保険会社の規定する年数によって異なります。

既往歴の書き方例

既往歴の具体的な書き方として、各項目に対して「はい」または「あり」の場合の回答例は以下のとおりです。

| 質問項目 | 回答例 |

|---|---|

| 過去5年以内に手術を受けたことがありますか? | 5年前に虫垂炎の手術を受けました。 手術日:20XX年X月X日 病院名:○○病院 現在は完治し、特に後遺症等はありません。 |

| 現在定期的に服薬している薬はありますか? | 花粉症のため、春先(3月〜5月頃)に抗アレルギー薬を服用しています。 薬名:○○錠 5mg 服用頻度:症状がある時のみ1日1回 |

| 過去5年以内にケガをしたことがありますか? | 2年前に交通事故で右腕を骨折し、全治3か月でした。 受傷日:20XX年X月X日 治療期間:20XX年X月X日〜20XX年X月X日 治療内院:△△整形外科 現在は完治し、日常生活に支障はありません。 |

| 過去5年以内に入院したことがありますか? | 1年前に第一子を出産し、入院しました。 入院期間:20XX年X月X日〜20XX年X月X日 病院名:□□産婦人科病院 理由:正常分娩のため |

日付や病院名は実際の情報に基づいて正確に記入し、現在の状態(完治しているか、後遺症の有無など)も併せて記入します。また、花粉症などの軽微な症状でも、定期的に服薬している場合は記入が必要となることもあります。

- お薬手帳

- 健康診断結果

- 入院・通院時の診療報酬明細書

などを用意しておくと、書きやすくなります。なお、この回答例は一般的なものであり、実際の記入時は保険会社の求めに応じて正確に記入しましょう。

既往歴があっても保険加入できる?

既往歴があっても、保険に加入できる場合があります。保険会社や商品によっては、既往歴がある方でも加入できる保険プランを用意していることがあるためです。

民間の医療保険は、加入にあたり本人の健康状態の審査が必要になります。自分の健康状態や既往歴を正直に伝えた上で、専門家のアドバイスを受けながら、最適な保険プランを探すことをおすすめします。

保険見直し本舗では、健康状態や過去の病歴について心配な方にぴったりの保険プランをご提案いたします。保険のことで悩んでいる方は、ぜひ一度お気軽にご相談ください。

既往歴が原因で審査に落ちた場合の対策

既往歴が理由で保険の審査に落ちてしまった場合でも、一定期間をおいて再度申し込むことで、加入できることもあります。

保険会社が定めた期間を過ぎた場合、告知の必要がなくなります。この期間は保険会社や病気の種類によって異なるため、具体的な期間については各保険会社に必ず確認しましょう。

告知はありのまま正確におこないましょう

虚偽の記述が後から発覚した場合、告知義務違反として保険金が給付されないだけでなく、保険契約そのものが解除されてしまう可能性があります。

つまり、せっかく加入できた保険が無効になってしまうのです。たとえ審査に落ちると不安を感じていたとしても、虚偽の記載は避けましょう。

既往歴とあわせて覚えておくべき告知書への記載内容

生命保険に加入する際、既往歴だけでなく、以下3つの情報を告知書に記載する必要があります。

- 仕事内容

- 障害有無

- 妊娠有無

多くの項目は「はい・いいえ」または「あり・なし」の選択式で、「はい」や「あり」の場合は詳細を記入します。

該当する場合は、医療機関名、入院・手術の時期、服用薬などを詳しく記載しましょう。以下では、それぞれの内容について簡単に説明します。

仕事内容

保険会社は、職業によって生じる潜在的なリスクを評価します。そのため、現在の勤務先名、業種、職種、具体的な仕事内容などを正確に記載することが求められます。

主に、他の契約者と比較してケガおよび病気のリスクが高くないかを確認するための項目です。

障害有無

手足の欠損や機能障害、視力・聴力・言語・そしゃく機能など、身体的な障害の有無も告知事項の1つです。健康状態と同様に将来的なリスクを評価する役割を果たします。

障害の程度や日常生活への影響を正確に伝え、適切な保障内容の提案を受けましょう。

妊娠有無

女性の場合、現在の妊娠の有無も告知が必要です。妊娠中の場合は、妊娠週数や健康状態などの詳細な情報も求められることがあります。

上記でお伝えした保険における既往歴、いわゆる告知書への記載内容については、ぜひ詳細に解説した下記ページもご覧ください。

まとめ

既往歴は、生命保険加入や健康診断、就職活動などの場面でよく利用されます。いずれのケースにおいても過去の病歴を正確に伝えることが大切です。

また、既往歴があっても、保険に加入できるケースもあります。一定期間が経過した場合の再申込みといった選択肢もあるため、専門家のアドバイスを受けながら最適な保険プランを探しましょう。

保険のことでお困りではありませんか?

保険見直し本舗では、あなたに合った保険プランを見つけるお手伝いをいたします。

「今の保険で本当にいいのかな?」「もっと良い保険はないのかな?」そんな疑問や不安がある方は、ぜひ一度お気軽にご相談ください。

よくある質問(FAQ)

既往歴はどこまで調べられますか?

既往歴の調査範囲は保険会社によって異なりますが、一般的には過去2〜5年以内の傷病歴と、直近3か月以内の投薬・治療期間について告知を求められることが多いです。ただし、重大な病気や慢性疾患の場合は、それ以前の情報も必要となる可能性があります。

現在は健康状態に問題がなくても既往歴は記入する?

保険における告知書では現在が健康であったとしても、告知事項に該当する既往歴を記載する必要があります。

現病歴はどこまで書けばいいですか?

現病歴は、病気が発生してから現在に至るまでの出来事を記載するのが基本です。症状の発症時期、経過、これまでの治療内容、症状の変化などを時系列で詳細に記述しましょう。