万が一への備えとして、医療保険に入ろうか検討している方もいるでしょう。医療保険には大きく分けて2種類があり、民間医療保険は保険料や保障内容によって選べます。また、日本では国民全員が公的医療保険制度に加入することが義務付けられており、この制度によって医療費の負担はある程度軽減されます。

当記事では、公的医療保険制度と民間医療保険について、詳しく解説します。もしものときの医療費を備えたい方は当記事をぜひ参考にしてください。

目次

1.医療保険とは?

医療保険とは、病気やケガで医療費がかかるときに、国や保険会社が医療費の一部を負担する保険です。被保険者が一定の保険料を支払うことで、必要な医療サービスを受ける際の経済的な負担を軽減できます。生命保険と同じく、加入者同士の相互扶助によって成り立つシステムです。

医療保険は、公的医療保険制度と民間医療保険に分けられます。公的医療保険制度は国が提供する制度で、全国民が対象となる保険です。民間の医療保険は任意での加入となり、公的保険ではカバーしきれない医療費負担が軽減できます。

民間医療保険には、入院保険や手術保険、通院保険など、さまざまな種類があります。保険会社によって保険内容や保険料が異なるため、自分自身に合った保険を選ぶことが重要です。

2.公的医療保険制度の特徴

日本国民全員に加入が義務づけられているのが公的医療保険制度です。日本国民は原則として医療費全体の約1割~3割を負担するだけで、質の高い医療を受けることができます。

公的医療保険制度の財源となるのは、約5割が被保険者や事業主が支払う保険料、約4割は地方や国の公費です。公的医療保険では、年齢や所得に応じて以下のように自己負担割合が設定されています。

| 年齢 | 自己負担割合 |

|---|---|

| 75歳以上 |

|

| 70歳~74歳 |

|

| 義務教育就学後~69歳 |

|

| 義務教育就学前 (6歳に達する日以降の最初の3月31日まで) |

|

医療保険の対象となる治療であれば、どの医療機関の治療を選んでも保障内容に差はありません。

出典:厚生労働省ホームページ

また、一口に公的医療保険制度と言っても、種類や制度はさまざまです。以下では、「国民健康保険制度」「健康保険制度」「後期高齢者医療費制度」「高額医療費制度」について解説します。

2-1.国民健康保険制度

国民健康保険は、主に自営業者や非就労者など、職場の健康保険制度や後期高齢者医療制度の対象外となる方を対象にした公的医療保険制度です。また、外国人でも住所が日本国内にある場合、国民健康保険の対象となります。

国民健康保険の加入資格については以下の通りです。

- 他の医療保険(健康保険)に加入している方、その被扶養者

- 生活保護を受けている方

- 後期高齢者医療制度に加入している方

- 短期滞在在留外国人の方 など

引用:厚生労働省ホームページ

引用日2024/04/17

上記の条件を満たした場合、医療機関や薬局の受診時に国民健康保険証を提示することで、一定割合の医療費負担を免除されます。

2-2.健康保険制度

健康保険制度は、制度が適用される事業所の労働者とその家族を対象とする公的医療保険の1つです。健康保険組合は国に認可された公法人であり、事業主と被保険者の双方が拠出する保険料で運営され、病気やケガなどによる医療費の負担を軽減します。

健康保険組合の認可条件は以下のいずれかです。

- 常に700人以上の従業員がいる事業所

- 同種・同業の事業所が集まって3,000人以上の従業員がいる場合

健康保険は、独自の付加給付を行う、組合の財務状況に応じて保険料率を設定するなど、組合員の実情に応じた運営が可能となっています。

出典:厚生労働省ホームページ

2-3.後期高齢者医療費制度

後期高齢者医療制度は75歳以上の方、または65歳から74歳で一定の障害が認定された方が加入する医療保険です。制度の対象年齢になると、国保や健康保険などの現行の保険から自動的にこの制度へ切り替えられます。

出典:厚生労働省ホームページ

出典:政府広報オンライン

後期高齢者医療制度は、世帯の収入によって医療費の負担割合が異なっており、それぞれの条件は以下の通りです。

窓口負担割合 区分 判定基準 1割 一般の所得者 下記の2割、3割に該当しない場合 2割 一定以上の所得があるかた (1)(2)の両方に該当する場合

(1)同じ世帯の被保険者の中に課税所得が28万円以上のかたがいる。

(2)同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。

・1人の場合は200万円以上

・2人以上の場合は合計320万円以上3割 現役並み所得者 同じ世帯の被保険者の中に課税所得が145万円以上のかたがいる場合

※一定の基準・要件を満たす場合、窓口負担割合が1割または2割になるケースがあります。

引用:政府広報オンライン

引用日2023/07/22

後期高齢者医療制度の設立により、高齢者医療を社会全体で支える体制が築かれています。

2-4.高額医療費制度

高額医療費制度は、一定の金額を超える医療費を支払った場合、超えた分が払い戻される制度です。高額医療費制度の利用条件は、以下の通りです。

- 同一月内(1日から月末まで)に自己負担の医療費が上限額を超えた

- 入院時の食事代や差額ベッド代などは含まれない

- 自己負担額は世帯で合算できる(ただし、70歳未満の方の合算できる自己負担額は21,000円以上に限られる)

上限額は年齢や所得によって異なります。なお、事前に医療費が高額になると分かっている場合、限度額適用認定証を提示すれば窓口での支払い額自体を上限額まで抑えられます。

出典:厚生労働省ホームページ

3.民間医療保険の特徴

民間医療保険とは、生命保険会社や損害保険会社をはじめとした、民間の保険会社が提供する医療に関する保険商品のことです。公的医療保険制度と異なり、保険料や保障内容が商品ごとに大きく異なります。

自由診療の費用や入院時の差額ベッド代、高額な治療費など、公的医療保険制度ではカバーが難しい、個別の事情に対応できることがポイントです。また、所得や生活状況に応じた選び方が可能で、ライフステージに合わせて最適な保障への変更もできます。

3-1.医療保険の保障内容

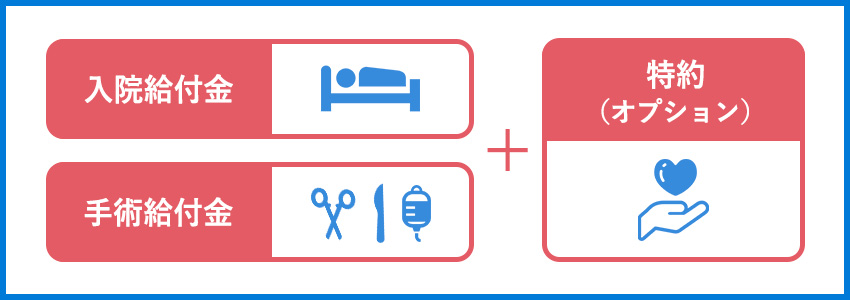

保険会社によって保障内容に差はあるものの、以下の2つは保険契約の基本です。

| 入院給付金 |

|---|

| 保険者が病気やケガで入院した際、一定の日数ごとに給付金を受け取れます。金額や給付の期間は契約内容により異なるものの、入院に伴う生活費や補助的な医療費の補填が可能です。 |

| 手術給付金 |

|---|

| 手術を必要とする疾患になった場合、所定の手術に対応する一定の金額が支払われます。手術の種類や病状により、給付金の金額は変動します。 |

また、医療保険は個々の状況に合わせて特約を追加することも可能です。特約とは、基本の保障内容を補完したり、保障の範囲を拡大できたりするオプションです。

例えば、がん特約を付帯するとがんの診断を受けた場合に一定の給付金が支払われるなどがあります。民間医療保険では、ライフスタイルや健康状態、将来に対する不安に応じて保障内容をカスタマイズできます。

4.医療保険への加入は必要?

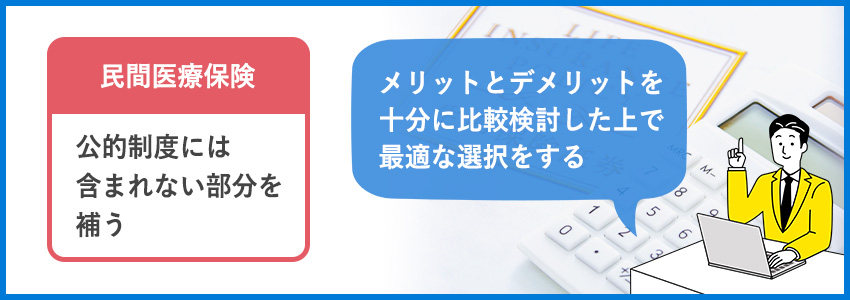

日本の公的医療保険制度は、日本国民全員が必要なときに医療を受けられるように整備されています。そのため、「民間の医療保険は必要ないのでは?」と考える方もいるでしょう。しかし、民間医療保険には公的制度には含まれない部分を補う役割があります。

医療保険の必要性が高い方と、低い方の特徴は以下の通りです。

【医療保険の必要性が高いタイプ】

- 入院や手術により、家計が圧迫される恐れがある方

- 病気やケガの治療の際、選択肢を多く持ちたい方

- 小さな子どもがおり、教育費などの大きな出費が予想される方

医療保険は、突発的な医療費や入院による収入の減少に備えられ、万が一の際の経済的なリスクを和らげます。さらに特約を追加すれば、先進的な治療を受けやすくなる、個室部屋を選びやすくなるなど、選択肢が広がるでしょう。

【医療保険の必要性が低いタイプ】

- 貯蓄で医療費を賄える可能性が高い方

- 地方自治体の助成が利用できる方

貯蓄があり、医療費の自己負担に対応できる方は、医療保険の必要性が低いと言えます。また、一定条件に当てはまれば、自治体から医療費の補助を受けられる場合もあります。

あくまで医療保険は「備え」の1つです。各保険の条件を詳細にチェックし、メリットとデメリットを十分に比較検討した上で、世帯の経済状況や将来の希望に最適な選択をすることが重要です。

まとめ

病気やケガで医療を受ける必要があるとき、医療費の一部を国や保険会社が負担してくれる制度を医療保険と言います。医療保険には大きく分けて、国民全員の加入が義務付けられている公的医療保険制度と、民間医療保険の2種類があります。

民間医療保険は、公的医療保険ではカバーできない生活費やベッド代などにも充てることができます。世帯の貯蓄状況や将来のリスクを考えながら民間医療保険に加入するかどうか、加入するのであればどのような保険を選ぶとよいのか考えることが大切です。