子どもを育てていくなかで、避けて通れないのが学費の問題です。文部科学省の「高等学校教育の現状について」によると、現在、日本では高校進学率は98.9%、文部科学省「学校基本調査」によると2023年度の全国の大学・短大進学率(通信教育部等を含む)は60.8%となっています。

ほとんどの子どもが高校へ進学し、さらにその半数以上は大学まで通うことになる計算です。

ご両親としては、子どもにしっかりと教育を受けさせてあげたい一方で、その学費にはやはり不安を持たれている方も多いのではないでしょうか?

「子どもの学費には1,000万円以上かかる」といった話は良く耳にするかもしれませんが、そんな曖昧な数字を聞かされてもピンと来ません。知りたいのはもっと具体的な数字のはずです。

この記事では、幼稚園、小学校、中学校、高校、大学における子どもの学費の具体的な金額についてお伝えしていきます。

また、それとともに学費を準備する代表的な方法に関しても簡単にご紹介します。

是非お子様の学費の準備の一助にして頂ければ幸いです。

目次

1.結局、学費は総額いくらかかるの?

子どもの学費については、体験談から公的機関のデータまで、さまざまな数字が出ています。

自分で調べてみても、いったい何が正しいのか分からないという方も多いのではないでしょうか。そこで、この章では官公庁のデータをもとにして、実際に子どもの学費が総額いくらかかるのかをご紹介していきたいと思います。

1-1 国公立と私立どちらに進学するかによって学費は大きく違う!

まずはおおよその学費の目安をつけていきましょう。

冒頭でお伝えしたように、日本では多くの子どもが幼稚園⇒小学校⇒中学校⇒高校⇒大学という進路を歩んでいきます。

しかしながら、子ども一人ひとりの学費は、各進学段階において国公立と私立のうち、どちらに通うかに応じて変わります。

そこで国公立と私立でどのくらい学費が違うのかを確認してみましょう。

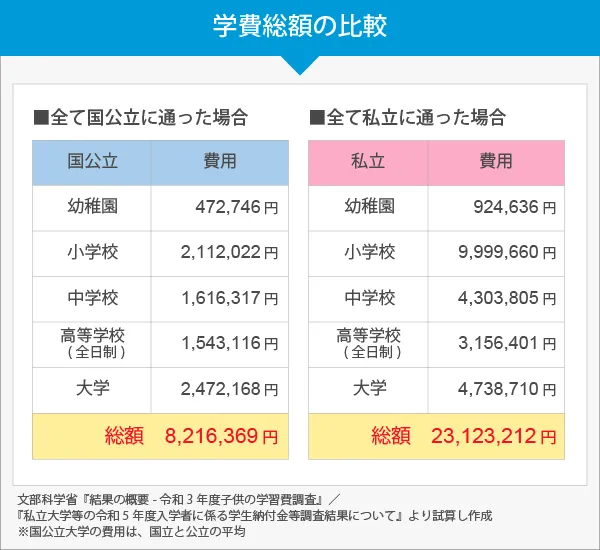

以下の図表で、「幼稚園から大学まで国公立に通ったケース」と「幼稚園から大学まで私立に通ったケース」で学費の総額を比較してみました。

幼稚園から大学まですべて国公立だった場合は約800万円であるのに対して、すべて私立だった場合は約2,300万円、その差は約2.9倍に上ります。おおよその目安として子どもの学費は、約800万円~約2,300万円かかると言えそうです。

1-2 統計から考えるリアルな学費とは!?

前節で各進学段階における国公立と私立の学費を紹介し、それによって子どもの学費が約800万円~約2,300万円かかることを見てきました。

とはいえ、これではあまりにも幅が大きすぎますし、そもそも幼稚園から大学まで国公立と私立のうち一方のみに通い続けること自体が珍しいケースではないでしょうか。あまり実際の学費の参考にはならないかもしれません。

そこで、ここでは幼稚園から大学までの各進学段階における国公立と私立の在校者数の割合を手がかりにして、進学ルートを確かめたいと思います。

それをもとに、よりリアルな子どもの学費について見ていきましょう。

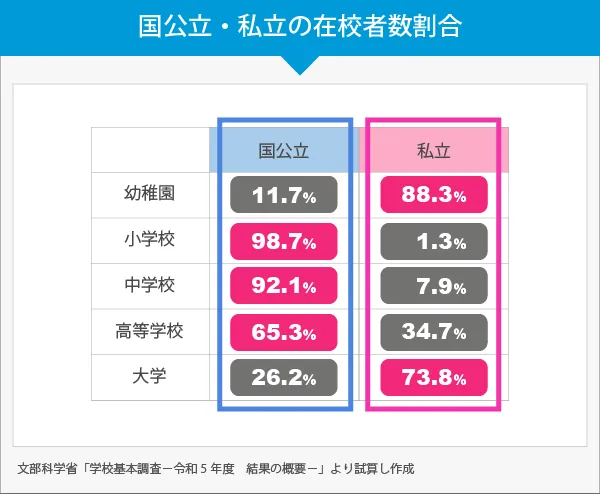

最初に以下の図表をご覧ください。文部科学省の調査によれば、各進学段階の在校者数の割合は次のようになっています。

それぞれの進学段階で、国公立と私立のうち、在校者数の割合が高い方に赤いマークをつけました。子どもの進学ルートを考えた場合、その赤いマークをなぞった軌跡が「選択する割合が高い進学ルート」だと言えるでしょう。

具体的に言えば、私立幼稚園⇒国公立小学校⇒国公立中学校⇒国公立高校⇒私立大学。もちろん例外はあるでしょうが、これが将来的に子どもの歩んでいく可能性の高い進学ルートだと見ることができます。

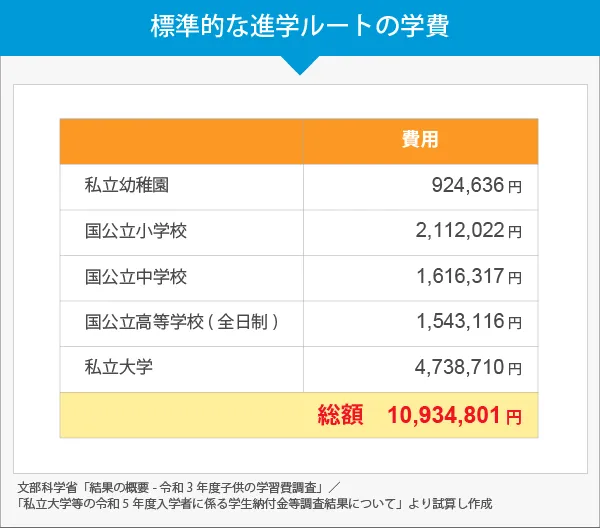

それでは、この進学ルートでは、どのくらいの学費がかかることが想定されるのでしょうか。その数値こそがリアルな学費ということになります。

幼稚園から大学まで選択する割合が高い進学ルートを歩んだ場合、その学費の総額は約1,100万円となりました。子どもの学費については、約1,100万円かかると言えるでしょう。

しかし繰り返すようですが、それぞれの家庭の事情や子どもの希望によって、必ずしも子どもが上記で想定した進学ルートを歩んでいくとは限りません。ここでお伝えした国公立と私立の学費の違いや、選択する割合が高い進学ルートの学費の総額は、ひとつの目安として考えて頂ければ幸いです。

2.幼稚園から大学までの学費の目安

前章で子どもが幼稚園から大学まで通ったと想定し、学費の全体像をご紹介してきました。この章では、各進学段階の費用について、より細かく見ていきましょう。

2-1 幼稚園でかかる費用

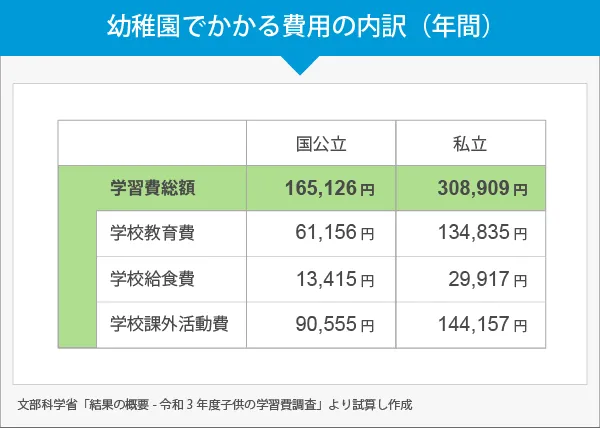

国公立幼稚園の学費が年間約17万円なのに対して、私立幼稚園の学費は年間約31万円。約2倍の差があります。

授業料などをはじめとした学校教育費に関しては、国公立と私立でかなりの違いが認められます。また、学校課外活動費は塾や習い事にかかる費用ですが、それによっても家計の負担はかなり変わってくるようです。

先述したように、文部科学省の『令和3年度学校基本調査』を見ると、私立幼稚園の在園者割合は88.3%に達していますので、子どもが私立に通うケースも十分に想定しておくべきでしょう。また、自治体によって内容は異なりますが、私立幼稚園へ通う子どもを持つ保護者への助成制度も用意されています。

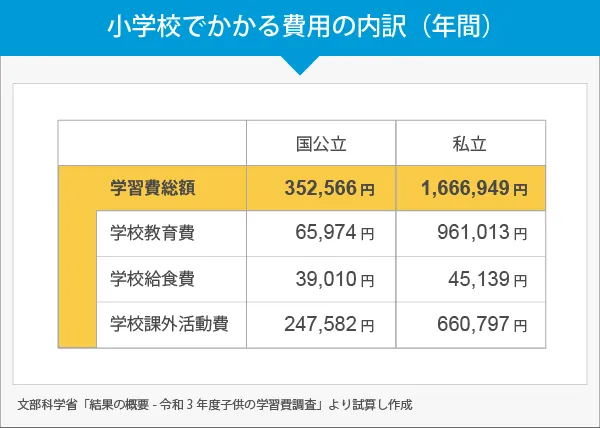

2-2 小学校でかかる費用

国公立小学校の学費が年間約35万円なのに対し、私立小学校の学費は年間約170万円。約5倍の差があります。文部科学省『令和3年度学校基本調査』によれば、小学校で私立へ通う子どもの割合は1.3%に対して、国公立へ通う子どもの割合は98.7%になっています。小学校ではほとんどの家庭の場合、国公立へ進学すると見て良さそうです。

国公立小学校であれば、学校教育費(授業料、遠足・見学費、教育資材費など)はあまり大きな金額ではありません。ですが、これだけで「国公立小学校はお金がかからないのか!」と安心するのは少し早いようです。

先ほどの図表を見てみると、国公立小学校での主な出費としては「学校課外活動費」が挙げられます。学校課外活動費は、スポーツ、芸術、塾、家庭学習(通信教育や知育教育など)といった習い事にかかる費用。

たとえ国公立小学校だったとしても、中学受験を目指していたり、複数の習い事をかけ持ちしたり、習い事に本格的に取り組んだり、そういった場合には費用が膨らむ可能性も十分に考えられると言えます。

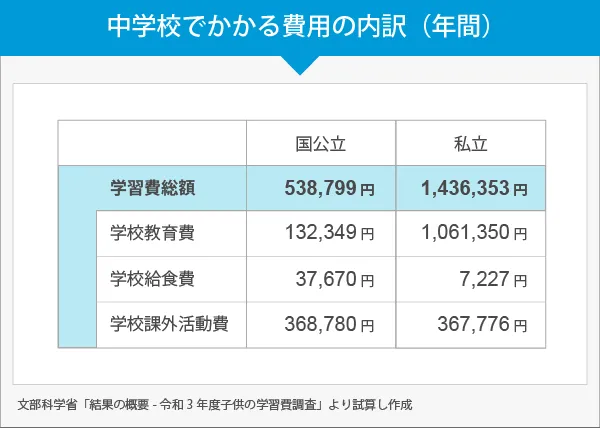

2-3 中学校でかかる費用

国公立中学校の学費が年間約54万円なのに対し、私立中学校の学費が年間約143万円。約2.6倍の差があります。

文部科学省『令和3年度学校基本調査』によれば、中学校で私立へ通う子どもの割合は7.9%となっています。

つまり、92.1%は国公立へ進学するということです。やはり私立と国公立では学校教育費に大きな差がみられますが、一方で学校課外活動費についてはほぼ変わりません。これは高校受験を控えて塾や家庭教師の費用が多くなってくるからでしょうか。場合によっては、国公立であっても、学校課外活動費用が大きくかかることはありそうです。

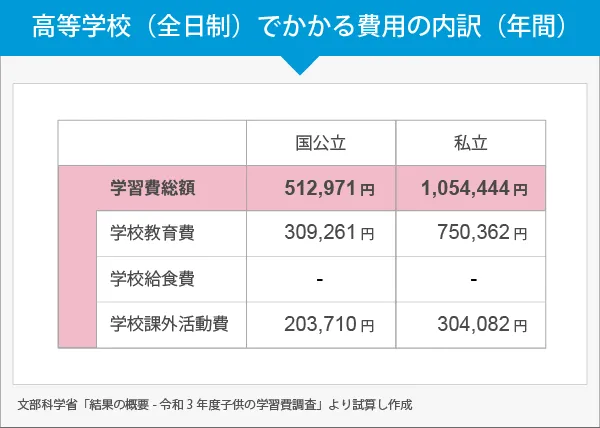

2-4 高等学校でかかる費用

国公立高校の学費が年間約51万円なのに対し、私立高校の学費は年間約100万円。約2倍の差があります。

文部科学省『令和3年度学校基本調査』によれば、私立高校へ通う子どもの割合は34.7%と飛躍的に高まります。小学校や中学校に比べて、より高額な学費が必要になる世帯が増えることに加え、大学入試へ向けた、塾や予備校、受験料なども気にかかります。

2-5 大学でかかる費用

やはり大学でも国公立大学に通うか、それとも私立大学に通うかによって、学費には大きな差があります。4年間の学費の通算でみると、国公立大学がいずれも250万円前後ですが、私立大学の場合、文科系学部で約410万円、理科系学部で約540万円、医歯系学部(6年間)で何と2,300万円もかかります。

また、文部科学省『令和3年度学校基本調査』によると、在校者数の割合は国公立大学が26.2%なのに対して、私立大学は73.8%に上ります。

子どもが大学まで進学するとしたら、私立大学に通うことは十分に想定しておくべきでしょう。これまでのステージと比べ、大学進学時には子どもが私立へ進学する場合にも困らないように、しっかりと学費を準備しておく必要があると言えそうです。

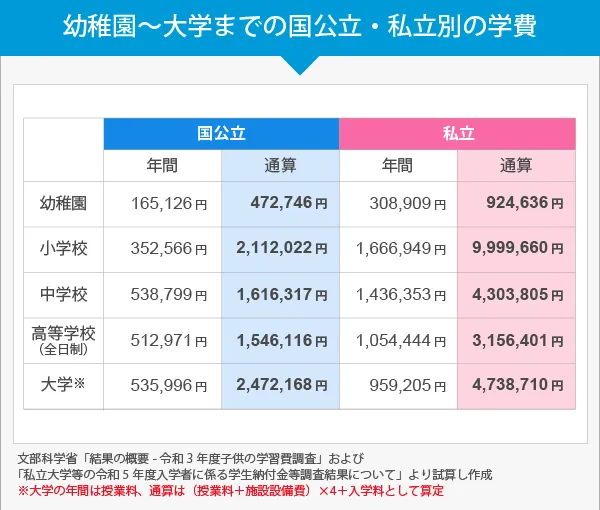

2-6 幼稚園から大学までの国公立・私立別の学費まとめ

この章の最後に、幼稚園から大学までの学費を国公立・私立ごとにまとめると、次のようになります。ぜひ子どもの学費の準備の参考にしてみてください。

3.学費の負担を軽減する制度とは?

ここまで幼稚園から大学までの学費と、各進学段階における学費の内訳を見てきました。

もちろん、国公立か私立か、将来の子どもの進路によってかかる学費は大きく変わるとはいえ、大まかな目安は得られたのではないかと思います。ですが、より重要な問題はその学費をどのように工面するかです。

ここでは、それぞれ幼稚園から大学まで、学費の負担を軽減するためにどのような制度を活用できるのかを見ていきましょう。

3-1 幼稚園で利用できる制度

これまで、幼稚園の学費をまかなううえでかかせなかった「私立幼稚園等就園奨励補助制度」。

これは、

①その自治体に住民票を置いていること、

②子どもが私立の幼稚園に在籍していること<br<を要件に、「保護者」に対して主に入園時と毎年決まった時期に補助金が支給される公的な助成制度でした。

本制度は2019年9月をもって廃止され、代わって2019年10月から「幼児教育・保育の無償化」がスタートしています。幼稚園、保育所、認定こども園などを利用する3歳から5歳までのすべての子供たちの利用料(月額上限2.57万円)が無料になるほか、0歳から2歳までの子供たちについては、住民税非課税世帯を対象として利用料が無料になります。

ほかにも子育てのための支援制度が用意されていますので、子どもが幼稚園に入る前に役所の窓口やホームページなどで内容を確認しておきましょう。

3-2 小学校・中学校で利用できる制度

小学校・中学校では、学校教育法第19条「経済的な理由によって、就学困難と認められる学齢児童生徒の保護者に対しては、市町村は、必要な援助を与えなければならない」という条文を根拠に、失業などで突然収入が途絶えたり、学費の支払いが困難であったりする保護者へ経済的な援助をおこなう「就学援助制度」が設けられています。

援助の対象となるのは、学用品費、通学用品費から、修学旅行費やクラブ活動費、さらには生徒会費、PTA会費まで、かなり広範囲に及びます。

基本的に就学援助制度は誰でも利用できる制度ではありませんが、市町村によって援助を受けられるかどうかの基準が異なるので、いちど市町村役場の窓口やホームページで確認をしてみると良いかもしれません。

3-3 高校で利用できる制度

高校においては、「高等学校等就学支援金制度」と呼ばれる公的な助成制度が用意されています。これは、国公立・私立を問わず、高校等に通う生徒に対して国から支援金を支給する制度です。

主に保護者(あるいは未成年後見人)の合計年収が約910万円未満の世帯が対象となり、基本月額9,900円が支給されます。公立高校と通信制の私立高校に通う場合は、世帯年収に応じて基本月額9,900円を1.5倍~2.5倍にした支給額を受け取れます。さらに私立高校に通う場合は、合計年収が約590万円未満の世帯は基本月額が33,000円にアップします。

ただし、両親の働き方、きょうだいの状況、在学している学校の種類によって支給額が異なりますので、事前に確認しておいたほうが安心と言えそうです。

3-4 大学で利用できる制度

先に見てきたように、大学は通う年数が長く、学費の負担も大きくなります。その負担をやわらげる方法としては、奨学金や教育ローンなどが考えられます。奨学金や教育ローンに関しては、大別して次のようなものがあります。

-

- ■奨学金

- ・日本学生機構による奨学金

- ・大学独自の奨学金

- ・地方自治体の奨学金

- ・民間団体の奨学金

- ■教育ローン

- ・国の教育ローン

- ・民間の教育ローン

奨学金・教育ローンともに国から地方自治体、民間のものまでさまざまですが、いずれにしても優秀な成績を修めるなど特別な理由がない限り、返済をしなければいけません。なかには利息が発生するケースも存在します。

もちろんこれらをうまく活用することは大切ですが、可能な限り学資保険をはじめとした積立や貯蓄でまかなうのが理想だと言えるでしょう。

4.学費を貯める代表的な3つの方法

前章では、子どもの各進学段階において使うことのできる制度に関して見てきました。しかし、残念ながらそれだけで学費のすべてをカバーできるわけではありません。自分たちでも何かしらの準備をしておかなければならないでしょう。

それでは、自分たちで子どもの学費を積み立てるとして、具体的にどのような方法があるのでしょうか。ここでは、その代表的なものとして「自動積立定期預金」「財形貯蓄」「貯蓄型保険」をご紹介していきます。

4-1 自動積立定期預金でコツコツ貯める!

毎月決まった日に、決まった金額を、自動的に普通預金口座から定期預金へ振り替えて積み立てる銀行の商品です。

給与振込口座から給料日の翌日に振り替えられるように設定すれば、給与天引きと同様の仕組みでコツコツ貯まる仕組みを作ることができます。積立額は変更可能なので、生活の状況に合わせて無理なく自分のペースで貯めていけます。

4-2 財形貯蓄のメリットを活かして貯める!

財形貯蓄とは、「勤労者財産形成促進法」に基づいて企業が導入している福利厚生のひとつ。この制度を活用すれば、給与天引きでコツコツ確実に貯めていくことができます。

財形貯蓄にはいくつか種類があるのですが、そのなかでも「住宅財形」には節税メリットがあります。住宅財形では、住宅関連のお金を目的として引き出した場合には利息に対して課される税金が非課税となりますが、それ以外の目的でお金を引き出すと基本的に課税される仕組みです。

このようなメリットを活かして、学費を貯めていくのもひとつの方法だと言えるでしょう。

ただし、自営業の方や制度を導入していない企業にお勤めの方などは、そもそも財形貯蓄を利用できない点には注意を払いましょう。

4-3 貯蓄型保険で万一に備えながら貯める!

生命保険のなかには、満期保険金や解約返戻金のある「貯蓄型保険」と呼ばれるタイプがあります。子どもの学費が必要になるタイミングで途中解約したり、満期を迎えるように契約したりして、その満期保険金や解約返戻金を学費に充てるイメージ。もちろん保険商品や契約内容によって変わってきますが、支払った保険料よりも受け取る保険金のほうが上回ることもあるようです。

また、貯蓄型保険の大きなメリットは、被保険者を両親のどちらかにしておけば、万が一のことが起こった時に残された家族がまとまった保険金を受け取ることができる点です。

具体的に貯蓄型保険としては、終身保険、学資保険、外貨建て保険などが挙げられます。このように万が一に備えながら、将来に向けて学費を貯めていくのも1つの方法だと言えるでしょう。

まとめ:最適な学費の準備方法は人それぞれ!?

いかがでしたか?

ここでは、小学校から大学までに学費がどのくらいかかるのか、そしてその学費を用意するにはどのような方法があるのか、というポイントについて見てきました。

とはいえ、ここでお伝えしたのは、あくまでも一般的な学費の話に過ぎません。実際に学費の準備をするとなれば、子どもがどのような進路を歩んでいくのか、子どもが何人いるのかなどよって、用意すべき学費の金額なども変わってきます。

そして、そのうえで自分に適した学費の準備方法を考えていかなければなりません。その作業には多くの知識と時間が必要です。

「うーん、自分で学費の準備方法を考えるのは大変そうだな……」

少しでもそのように思われた方は、お金のプロ(ファイナンシャル・プランナー)に意見を聞いてみるのもひとつの方法です。ファイナンシャル・プランナーであれば、お客様一人ひとりの状況に合わせて、希望に沿った準備方法を提案してくれます。

保険見直し本舗でも知識と経験が豊富なプロフェッショナルとして、コンサルティングアドバイザーが多数在籍しています。「まずは話だけ聞きたい……」という方も大歓迎です。まずはお気軽に学費に関するお悩みをお寄せください。心よりお待ちしております。