妊娠や出産で新たな命を授かるのは何よりも喜ばしいことです。ですが、妊娠や出産、そして育児に際して、いろいろな費用がかかります。その負担をサポートしてくれる制度が用意されていることはご存知でしょうか。

「確かに子供にはお金がかかってくることは何となく分かるけど、具体的には良く知らないな……」という方も多いのではないでしょうか。

そこで、ここでは妊娠・出産で「出ていくお金」と「もらえるお金」について分かりやすくご紹介していきます。さらに、子供の将来を考えて、妊娠・出産を控えた「今」だからこそ用意すべき保険などに関しても簡単にお伝えします。

目次

1.妊娠・出産で出ていくお金

まず最初に見ていくのは、出ていくお金です。妊娠や出産をした場合、いったいどのようなお金がかかってくるのでしょうか?

1-1 妊婦健診費

妊婦健診とは、妊娠したママが健やかに妊娠期間を送るための健康診断です。

問診や診察、赤ちゃんの発育状態のチェック、母親の食事や生活へのアドバイス・メンタルケアなどを基本的に行い、必要に応じて血液検査、超音波検査、性器クラミジアの検査といった医学的検査も実施します。

受診のペースとしては、妊娠初期から23週目にかけては4週に1度、妊娠24週から35週には2週に1度、妊娠36週から出産までは1週に1度と、合計14回の受診が標準とされています(*1)。

妊婦健診にかかる費用としては、経過が順調な場合、出産・妊娠にかかる費用に健康保険は適用されないので、基本的に1回3,000円~5,000円、検査が多い際には10,000円近くかかるケースもあるようです。決して小さな負担ではないですよね。

自治体によっては妊婦健診に対して助成制度が設けられています。助成制度が利用できる妊婦検診の回数は14回が基本ですが、自治体によっては回数無制限のところもあるそうです。

1-2 入院・分娩費

公益社団法人 国民健康保険中央会の統計によれば、出産する際の分娩・出産費用の総額は、平成28年度では平均50.6万円となっています(*2)。

民間の医療保険等では妊娠・出産による入院や手術は保障の対象外になっていることがほとんどですが、健康保険には「出産一時金」という補助制度があり、その基本額は42万円となっています(*3)。

以前の出産一時金は、利用者が分娩・入院にかかった費用を立て替えて後から支給されていましたが、現在では事前申請をしておけばそのまま一時金が医療機関へ支払われるのが一般的です。

なお、産院によっては分娩費・入院費が高額になったり、出産が深夜や早朝や祝祭日の場合には割増し料金となるケースもあります。そうした場合、平均額を大きく上回る可能性もあるので、その点には注意を払いたいところです。

1-3 マタニティ&ベビー用品関連費

出産準備には、マタニティウェアやマタニティインナー、哺乳瓶やオムツ、チャイルドシートやベビーカー、抱っこヒモ、ベビー布団、母乳パッドなど、かなり多くのマタニティ用品やベビー用品が必要になります。

これらをすべて購入するとなればかなりの出費になります。

友人や知り合いからお下がりを譲ってもらったりなどでうまく工夫をして出費を抑えたいところです。

1-4 里帰り費用

妊娠8ヵ月から9ヵ月になると実家へ帰省し、そのまま住みなれた地元で出産を迎えることが一般的です。

産後1か月程度は地元で身体を休めながら、地域の神社などで、赤ちゃんの健やかな成長を祈願する「お宮参り」も地元でおこなう方が多いようです。

里帰り出産でかかる費用としては、①帰省前とは自治体や病院が変わり、妊婦健診の助成制度を使えなくなった際の妊婦健診費、②父親が面会に訪れる際の交通費などが挙げられます。

妊婦健診の助成制度については、妊婦健診の回数分だけ助成チケットを配布されることが一般的なのですが、自治体によっては使用しなかったチケットを現金化できる場合もあるようです。帰省で病院と自治体が変わって妊婦健診の助成を受けられなかったとしても、余ったチケットは捨てずに取っておき、自治体のHPなどで情報を確認してみましょう。

1-5 出産祝いのお返し

出産の際、職場の同僚、親戚、友人など、周りの人達から気持ちのこもった出産祝いが送られてくると思います。妊娠・出産のタイミングでは貴重な臨時収入のひとつですが、お返しも疎かにはできません。

悩ましいのが、お返しの相場とタイミングです。

相場は頂いた金額や物品の1/2程度が基本ですが、10,000円以上の贈り物の場合には1/3程度でも良いようです。

タイミングとしては、贈り物を頂いてから2か月以内にお返しを済ませたいところです。出産後は生活環境の変化や、お宮参りやお食い初めなどの行事で何かと多忙になりがちですから、時間が取れたタイミングで早めに手配をしておくのが良いかもしれませんね。

2.妊娠・出産でもらえるお金

前章では妊娠・出産で出ていくお金についてご紹介しました。

続いて妊娠・出産に際して、受け取れるお金について見ていきましょう。このような制度や方法をあらかじめ知っておけば、少しでも負担を減らせそうですね。

2-1 出産一時金

先ほど少し触れましたが、出産一時金とは「出産した子供1人につき基本額として42万円が支給される制度」です(*3)。

支給の条件としては主に2つです。

- 1.健康保険に加入していること

- 2.妊娠4か月(85日)以上で出産していること

もし子供が双子以上の場合、その人数分の出産一時金を受け取ることができます。たとえば双子以上であれば、42万円×人数分ということになります。

また、加入している健康保険組合や自治体によっては、基本額42万円に加え、付加給付金を受け取れるケースもあるようです。一度確認しておくと良いかもしれませんね。

次に「どうやって申請や手続きをするのか?」という点ですが、妻の就業状況と夫の職業によって変わってきます。

妻が専業主婦のケース

●夫の職業によって2つに分かれます。

- 1.夫の仕事が公務員、会社員の場合、申請先は夫の健康保険になりますから、手続きは夫の勤務先もしくは健康保険・共済組合の担当窓口になります(妻が扶養範囲内でパート・アルバイトなどを続ける場合もここに含まれます)。

- 2.夫の仕事が自営業、自由業の場合、申請先は国民健康保険になりますから、手続きはお住まいの地域の市区町村役所の担当窓口になります。

妻が退職するケース

●夫の職業によって2つに分かれます。

- 1.夫の仕事が公務員、会社員の場合、基本的に申請先は夫の健康保険ですから、手続きは夫の勤務先もしくは健康保険・共済組合の担当窓口になります。

ただし、妻が在職中に加入していた健康保険で、被保険者期間が継続して1年以上かつ退職してから6か月以内の出産であれば、その健康保険に請求することも可能です。その場合、手続きは妻の以前の勤務先もしくは健康保険組合、協会けんぽの担当窓口です。 - 2.夫が自由業・自営業の場合、申請先は基本的に国民健康保険、手続きはお住まいの地域の市区町村区役所となります。

ただし、妻が在職中に加入していた健康保険で、被保険者期間が継続して1年以上かつ退職してから6か月以内の出産であれば、その健康保険に請求することも可能です。その場合、手続きは妻の以前の勤務先もしくは健康保険組合、協会けんぽの担当窓口です。

妻が仕事を継続するケース

●妻の職業によって分かれます。このケースのみ夫の職業は関係ありません。

- 1.妻の仕事が公務員、会社員の場合、申請先は妻の健康保険になりますから、手続きは夫の勤務先もしくは健保組合・協会けんぽの担当窓口になります。

- 2.妻の仕事が自由業・自営業で、かつ夫の扶養家族に該当しない場合、基本的に申請先は国民健康保険になりますから、手続きはお住まいの地域の市区町村役所の担当窓口です。

受取については、原則的に健康保険から病院へ直接支払われる「直接支払制度」が一般的です。一時的に分娩費・入院費を立て替える必要はなく、退院時に出産一時金の基本額42万円を超過した分を自己負担として清算します。

ですが、病院によっては直接支払制度が利用できないケースもまれにあるようです。その場合、いったん分娩費・入院費用を全額立て替える必要はありますが、のちに指定口座に出産一時金が振り込まれます。もし出産費用の捻出が厳しいときには、加入先の健康保険に貸し付けを申し込む方法も視野に入れると良いかもしれません。

2-2 児童手当

子どもが生まれたら、何かとかかる費用は増えるものです。そんな子育ての負担を和らげるために、国がお金を支給する制度が「児童手当」です(*4)。

その対象は0歳から中学修了までの子供を持つ世帯。もらえる金額は、3歳未満は一律月額15,000円、3歳~12歳までは第1子・第2子なら月額10,000円、第3子以降なら月額15,000円、中学生は一律月額10,000円となっています。

ただし所得制限があるので、一定以上の収入がある世帯は一律月額5,000円となる場合もあります。

実際の支給は、原則的に申請した翌月分からとなります。ですが、月末の出産などでどうしても申請できなかった場合は「15日特例」が適用され出産の翌日から15日以内に申請をすれば、その月分から支給を受けられます。

| 第1子 | 第2子 | 第3子以降 | |

|---|---|---|---|

| 0歳~3歳未満 | 15,000円 | 15,000円 | 15,000円 |

| 3歳~小学校卒業 | 10,000円 | 10,000円 | 15,000円 |

| 中学入学~中学卒業 | 10,000円 | 10,000円 | 10,000円 |

流れとしては、赤ちゃんの名前を記載した出生届の提出と合わせて、児童手当の申請も済ませるのがスマートかもしれません。

ですが、里帰り出産をする方は少し注意が必要です。

児童手当の申請は、お住まいの地域の市区町村役所で行わなければいけません。出生届については里帰り先での提出が可能ですが、その出生届が受理されるまで児童手当の認可は下りないのです。そして、これによって生じた遅れには「15日特例」の適用外となってしまいます。

あらかじめしっかりと段取りをイメージしておくことが大切ですね。

2-3 乳幼児医療費助成制度

生まれたばかりの赤ちゃんは、どうしても体を崩しがちです。

自治体が、その医療費の全額もしくは一部を負担してくれるのが「乳幼児医療費助成制度」。運営しているのが自治体なので、医療費を全額助成してくれたり、一部のみの助成であったり、その内容は地域ごとに様々です。

所得に応じて助成額が変わるケースもあるので、こまめにお住まいの自治体のホームページなどで、情報をチェックしましょう。

申請の流れとしては、健康保険証を持参のうえ役所で手続きし、手元に郵送で乳幼児医療証が届いたら完了です。

なお、2016年よりマイナンバー制度が運用されているので、手続きの方法が変わっている場合もあります。少し注意を払っておきたいところです。

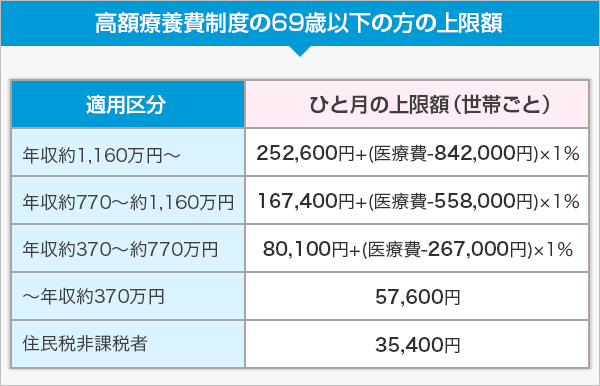

2-4 高額療養費制度

高額療養費制度とは、1か月の間に発生した医療費の自己負担額が定められている限度額を超えた場合、その超過した部分を健康保険から払い戻す制度を指します(*5)。

同一世帯にて複数人が病気やけがで医療機関を利用したり、あるいは同一人物が同一月内で複数の医療機関を利用したりした場合、自己負担額を合算することもできます。

自己負担の限度額は標準報酬額に応じて決まっています。下の表は69歳以下の方のケースです。ぜひ参考にしてみてください。

2-5 医療費控除

年間を通じて多くの医療費を負担した場合、一定額以上の医療費について所得から差し引くことが認められ、確定申告することにより、その分の税金を払い戻してもらえます(*6)。

注意したいのは、生命保険の保険料などに対する生命保険料控除は会社員であれば会社の年末調整で処理をしてもらえますが、この医療費控除については自分自身で申告をしなければならない点です。

出産関連でいえば、前述した妊婦健診費、入院・分娩費、それから赤ちゃんの入院費・検診費などは医療費として認められています。

出産した年は医療費が大きくなりがちですから、申告漏れなどないようにしたいところです。

3.仕事をしている場合にもらえるお金

3-1 社会保険と税金の減免

妊娠・出産を機に産休や育休に入ると、健康保険料・年金保険料といった社会保険料が免除されます。ただ、住民税は前年の収入によって金額が算出されるので、産休や育休に入ったからといってすぐに免除される訳ではありません。少し注意が必要です。

育休は原則として1年間、特別な事情がある場合には最大で1年半まで仕事を休むことができる制度です。その間、健康保険料・年金保険料は免除されますし、給料をもらっていないなら雇用保険料を支払う必要もありません。

くわえて職場によっては3年間の育休を認めるところもあり、その場合は社会保険料の免除も3年間受けることができます。

また、退職する場合でも、産休・育休に入る場合でも、予定されていた年収が103万以上なら払い過ぎた税金を還付してもらえます。所得税は1年間働き続ける想定のもと課税されますから、途中で仕事を離れると「払い過ぎ」になってしまうのです。払い過ぎた分は確定申告でしっかり還付してもらいましょう。

3-2 出産手当金

出産休業(産休)とは、出産を境にして産前42日、産後56日の休みをとれる制度です(*7)。

産休中は基本的に給料が途絶えてしまいます。その間に生活をサポートしてくれるのが、加入している健康保険から支給される出産手当金です。対象となるのは、正社員だけでなく、パート・アルバイト、契約社員も含む勤務先の健康保険に加入していて、かつ仕事を継続する方です。

給与日額の2/3相当が、休んだ日数分だけ支給されます。計算式であらわすと、

- ※日給は月給÷30です。月給は、最初に休業した日以前1年間の残業代などを含めた給料を平均した額となっています。

基本的に会社の総務窓口で手続きができるはずですから、事前に確認しておくと良いかもしれません。

3-3 傷病手当金

傷病手当金は、ケガや病気で仕事を休まざるをえないときに、その間の生活をサポートするための制度です(*8)。

ケガや病気になる休業が4日以上続いた場合、4日目以降の休んだ日に対して加入している健康保険から通算1年半にわたって傷病手当金が支給されます。妊娠・出産に関連するケースでいえば、つわり、切迫早産、流産、妊娠高血圧症候群、子宮頸管縫縮術などは医師の診断書があれば傷病手当の適用となります。

給与日額の2/3相当が、休んだ日数から待期期間の3日を引いた日数分だけ支給されます。計算式であらわすと、

- ※日給の計算方法は出産手当金と同じです。

たとえば、月収30万円(日給1万とする)で20日連続して休んだ場合、

という計算です。

なお、出産手当金が支給されている期間は傷病手当金は支給停止となる(傷病手当金のほうが高い場合は差額が支給される)ので、その点には注意しましょう。

手続きは、基本的に総務担当窓口から配布された書類に必要事項を記入すればOKのようです。

3-4 育児休業給付金

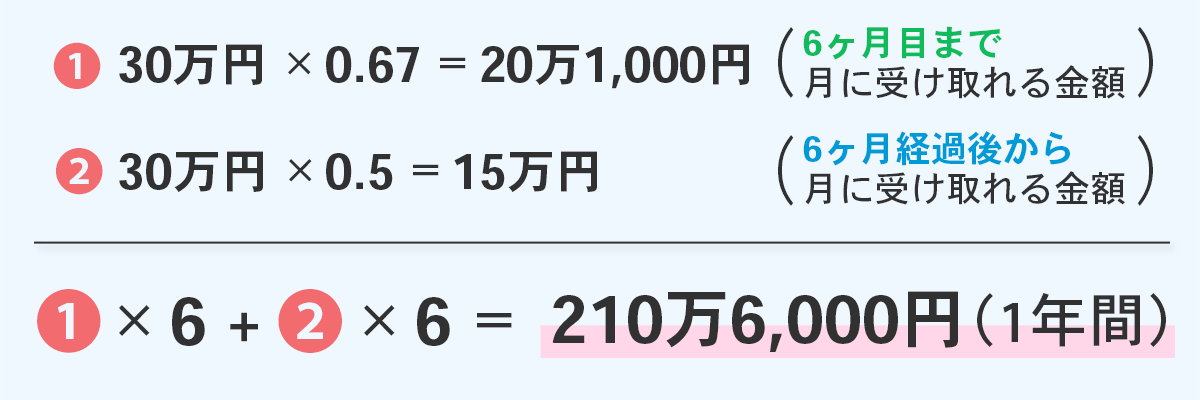

ママが仕事を続ける場合、子供が1歳になるまでの間、会社に申請し育児休業をとることができます。通常であれば、その期間にお給料は出ませんが、ママ本人が加入している雇用保険から育休中の生活のサポートを目的とした「育児休業給付金」を受け取れます(*9)。

基本的に給付期間は赤ちゃんが1歳になるまでの間ですが、配偶者との死別や離別、保育所の入所待ちなどの特別な事情がある場合、最長で1年半までの延長が認められることもあります。

金額は育児休業のスタートから6か月目までは月給の67%、6か月経過後からは50%、いずれも休んだ日数に応じた支給になります。

たとえば目安としては、月給30万円で赤ちゃんが1歳になるまでの1年間を育休した場合は以下のような金額になります。

なお、雇用保険に加入していない専業主婦、パート・アルバイト、自営業の方は育児休業の適用外です。また、仮に仕事をしていても、育休を経ることなく仕事に復帰する方、妊娠中に退職する方、育休のスタート時点からすでに育休明けに退職する予定がある方などは対象にならないケースがあります。

事前に条件をしっかりとチェックしておきましょう。

3-5 失業給付金

働く能力と意志があるけれど働けない人に対し、再就職までの一定期間、生活をサポートするのが失業給付金です。

出産・子育て時に注意したいのは「受給期間」。原則的に失業給付金は、退職の翌日から1年以内(=受給期間)に、すべて受け取り終えなくてはいけません。

ですが、残念ながら妊娠中・育児中のママは、状況的に「働く能力と意志がある」とは認められないのが現状です。だとしたら、妊娠中・育児中のママは受給期間が過ぎてゆくのを待っているばかりで、失業給付金を受け取れないのでしょうか?

そうならないために大事なのが「受給期間の延長申請」です(*10)。

妊娠・出産したママは、受給期間を延長させる特別な制度を利用できます。延長できる期間は最長で3年間です。これを申請しておけば、育児が一段落した後、失業給付金を受け取りながら安心して就職活動に専念できそうです。

失業給付の延長の手続きの方法としては、まず会社から離職票をもらいます。その離職票と、印鑑、母子手帳などを持参し、ハローワークで申請します。

失業給付金の延長申請の期限は、退職した翌日から30日目の更に翌日から1か月以内に設けられています。申請ができる期間は限られていますから、忘れずに申請を行うようにしましょう。

例)令和3年1月15日に退職 ⇒ 申請期間は令和3年2月15日~3月14日

4.妊娠・出産を機に準備するべき保険

ここまでは妊娠・出産直後のお金について見てきましたが、それと同時に将来や万が一への備えも決して疎かにはできません。

妊娠や出産は、両親、そして子供の将来について思いを巡らせる良いタイミングです。そのときに、両親に万が一のことがあった場合の保険であったり、両親の老後の生活資金に備える保険であったり、子供の学費を積み立てるための保険であったり、そうした子供を含めた家族の将来に向けた備えを総合的に検討してみても良いかもしれません。

ここでは、一般的に妊娠や出産に際して準備が必要になる保険について見ていきましょう。

4-1 教育資金を備えるための学資保険

子育てにかかる費用として、その大部分を占めると言われているのが教育資金です。

文部科学省の「平成30年度 子供の学習費調査」を見てみると、子供が幼稚園から高校までにかかる教育費用は、約540万円~1,830万円という結果が出ています(*11)。これだけの負担を何の準備もなしに乗り切れるご家庭は稀ではないでしょうか?

そこで教育資金の準備方法の一つとして有効なのが学資保険です。

学資保険は、教育資金の必要となるタイミングで必要な金額を受け取るようにするための保険。基本的には、特に教育資金が必要となる高校卒業時や大学入学時の18歳前後に満期を設定し、受け取った満期保険金を教育資金に充てるイメージになります。

学資保険のメリットは、支払った保険料の総額よりも受け取る保険金の総額の方が大きくなる場合もあることです。

また、原則的に学資保険では、保険料の総額に対する保険金の総額の割合を「返戻率」と呼びますが、返戻率は長く加入すればするほど高くなる傾向にあります。そういった意味で、妊娠・出産といった早いタイミングで検討してみても良いかもしれません。

学資保険の詳細に関しては別の記事で解説していますので、ぜひそちらもご一読ください。

4-2 万が一に備えるための死亡保険

死亡保険は、家計の中心をになう世帯主に万が一のことがあった場合、残された家族の生活を守るためにお金が受け取れる保険です。

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査(速報版)」によれば、世帯主に万が一のことがあった場合の残された家族の必要資金と必要年数の平均は、年間必要額327万円、必要年数が17.1年間となっています(*12)。

もちろん各家庭の事情によって異なりますが、この結果にしたがえば合計金額としては約5,700万円が必要な計算です。世帯主を亡くしたなかで、これだけの金額を捻出するのは簡単ではありません。

もちろん遺族年金などを受け取れる場合もあるので、そのすべてを生命保険でカバーする必要はありませんが、世帯主に何かがあった場合の一つの備えとして死亡保険は有効でしょう。

現在の生命保険には様々な種類があります。一定期間だけを保障する定期型や、一生涯を通じて保障する終身型。特約や解約返戻金の有無によっても内容は変わってきます。

その中から自分にあった生命保険を選ぶという事は、「自分の人生ではどのタイミングでどのくらいお金がかかるのか」を改めて見つめ直すことにも繋がります。家族にとって子供の誕生は一つの節目ですから、家計の将来設計も含めて生命保険を検討する丁度いい機会かも知れませんね。

死亡保険の詳細に関しては別の記事で解説していますので、ぜひそちらもご一読ください。

⇒死亡保険を簡単に解説!! 死亡保険の基本の「キ」はこちら!

4-3 入院や手術に備えるための医療保険

医療保険は万が一、病気やけがで入院手術した場合に保障が受け取れる保険です。

日本では公的医療保険制度が充実しているので、たとえ入院や手術をしても大きな負担はかからないように思えるかもしれません。ですが、注意したいのは入院や手術をすると、食費や部屋代の一部、交通費、日用品費といった諸費用は公的医療保険制度の適用外となり、自己負担することになります。

実際に生命保険文化センターの「令和元年度 生活保障に関する調査」によれば、もし万が一入院した場合、一日にかかる費用は約23,300円ということです(*13)。さらに、重い病気で入院が長引いたり、高額な治療を受けたりした場合、より費用がかかることも考えられます。

その備えとして妊娠・出産を機に、両親だけでなく子供用も含めて医療保険を検討される方も多いようです。

医療保険の保障内容は大きく分けて、入院保障と手術保障に分かれています。

入院保障については、おおよそ一日につき5,000円~10,000円となっており、基本的に入院日数分の給付金を受け取れます。短期入院でもある程度の日数分が纏めて給付されたり、逆に入院日数が短い場合は給付されなかったり、保険商品ごとに異なるので注意が必要です。

手術保障は手術1回につき入院保障の10倍~20倍程度のものが多いようです。

加えて現在の医療保障には健康保険の適用外となっていて高額になりがちな先進医療の保障もついているものがほとんどです。そのほかにもガン、心疾患、脳血管疾患といった特に重い病気に対する手厚い特約、高度障害状態や死亡時も保障される死亡特約などが付加できるものもあり、ひとりひとりのニーズにきめ細かく対応できるようになっています。

医療保険といえば、健康状態によりそもそも加入を諦めているという方も少なくなかったのですが、今の医療保険には引受基準緩和型や無選択型という健康状態が万全ではない方向けのタイプも増えています。

医療保険については、保障額や健康状態を含めて、しっかりと自分や子供に合ったものを選びたいところです。

なお、医療保険についての詳細は別の記事にて詳しく解説しているので、そちらをご覧ください。

⇒医療保険は子供へのプレゼント!! 子供の医療保険を選ぶポイントはコチラ!

⇒医療保険ってなんだろう?? 知っておきたい医療保険のキホンはコチラ!

4-4 老後資金を備えるための年金保険

年金保険は両親の老後の資金を蓄えるための積立型の保険です。基本的に加入してから60歳・65歳まで保険料を払い続け、10年・15年に分けて1年に1度、年金形式で保険金を受け取れます。

生命保険文化センターの「令和元年度 生活保障に関する調査」によれば、夫婦2人でゆとりある老後を送る上で必要な生活費は月36.1万円、最低限の老後を送る場合でも月22.1万円の生活費が必要になるという結果が出ています(*14)。

それに対し、厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によれば、現在の日本で受け取れる年金の平均月額としては、夫婦を想定した場合、夫が約14.6万円、妻が約5.6万円となっています(*15)。2人合わせると約20万円が受け取れる計算ですから、公的年金だけでは老後の必要生活資金には届きません。

くわえて今後も少子高齢化が進めば、さらに公的年金の受給額が減ってしまったり、受け取れる年齢が引き上げられたりという不安が、若い世代を中心に募っています。

年金保険は公的年金だけではカバーしきれない老後の生活資金を自助努力で準備する方法の一つです。老後への備えは「老後に子供たちに負担をかけないようにする」ということでもありますから、妊娠・出産を機に考えるべき保険の一つと言えそうです。

年金保険の解説記事に関しては別にご用意しておりますので、ぜひそちらもご覧ください。

まとめ:妊娠・出産のときには、将来を見据えた保険の準備を!

いかがでしたか? ここでは主に、

- ・妊娠・出産でかかる出費は「妊婦健診費」「分娩・入院費」「マタニティ&ベビー関連費」「里帰り費用」

- ・一般的に妊娠・出産で支援してもらえるお金は「出産一時金」「児童手当」「乳幼児医療費助成制度」「高額療養制度」「医療費控除」

- ・妊娠・出産で仕事をしている妻が支援してもらえるお金は「社会保険や税金の減免」「出産手当金」「傷病手当金」「育児給付金」「失業給付金の延長申請」

- ・妊娠・出産を機に検討する保険としては「学資保険」「生命保険」「医療保険」「個人年金保険」

などについて見てきました。

妊娠・出産は人生が大きく変わるタイミングです。とくに悩ましいのはお金のことですが、ここで紹介したように妊娠・出産の際には様々な制度や方法が用意されています。それらをうまく活用し、少しでも妊娠・出産に係るお金の負担は和らげたいものですね。

またその一方で、子供の教育資金や、両親に万が一のことがあった時の生活費といった将来への備えも同じくらい大切です。同時にそちらの準備もしっかりと進めていきたいところです。

ですが、「妊娠・出産のときに活用したり、検討したりするべき制度や保険があるのは分かったけど、ちょっと難しそうで分からないよ……」という方もいらっしゃるのではないでしょうか?

もし少しでもそう思われた方は、ぜひ保険見直し本舗にお気軽にご相談をお寄せください。知識と経験の豊富な保険のプロが、皆様のご相談に丁寧にお答えさせて頂きます。心よりお待ちしております。