自動車保険については、法的に加入しなくてはならない「自賠責保険」と、加入が自由にゆだねられている「自動車保険」の2種類に分けることができます。法的に加入を義務づけられているかどうかという観点から、自賠責保険を強制保険、自動車保険を任意保険と呼ぶこともあります。

現在、車を運転する人は自賠責保険だけでなく、自動車保険にも加入することがほぼ当たり前になっています。しかし、そう聞くと次のような疑問を持たれる方もいらっしゃるのではないでしょうか。

「なぜすでに自賠責保険に加入しているのに、わざわざ任意の自動車保険にも加入する必要があるの?」

そこで、ここでは「なぜ自賠責保険に加えて、自動車保険が必要なのか?」について分かりやすく解説していきます。

目次

1.なんで任意の自動車保険が必要なの?

冒頭でご紹介した「なんで強制加入の自賠責保険があるのに、上乗せで任意の自動車保険に加入しないといけないの?」という疑問に対しての答えですが、結論からいえば「任意の自動車保険に加入する必要があるのは、自賠責保険が決して万能ではないから」ということになります。

これから詳しくご説明しますが、実は自動車事故のリスクのなかには、自賠責保険だけではカバーしきれない部分も多いのです。そこでこの章では、自賠責保険でカバーできないリスクがどういったものかを見ていきましょう。

1-1 自賠責保険で補償されるのは他人を傷つけたときだけ!?

自賠責保険は、自動車事故のリスクに備えるものです。自動車事故のリスクにはさまざまなものがありますが、大きく分ければ次の4つになります。

- ●自動車事故の代表的なリスク

- ・他人にケガを負わせてしまったり、死亡させてしまったりするリスク

- ・他人の物を壊してしまうリスク

- ・自分がケガを負ったり、死亡したりするリスク

- ・自分の物を壊してしまうリスク

このうち自賠責保険で補償の対象になるのは、「他人にケガを負わせてしまったり、死亡させてしまったりするリスク」のみです。それ以外の「他人の物を壊してしまうリスク」「自分がケガを負ったり、死亡したりするリスク」「自分の物を壊してしまうリスク」は、いっさい補償されません。

たとえ自動車事故で他人の家を壊してしまって損害賠償が発生しても、あるいは自分がケガを負って入院・手術をしたときに治療費がかかっても、自賠責保険から保険金は受け取れないのです。

1-2 他人を傷つけたときの補償でさえ十分じゃない自賠責保険!?

先ほど自賠責保険は、「他人にケガを負わせてしまったり、死亡させてしまったりするリスク」(対人賠償リスク)のみを補償するとお伝えしました。

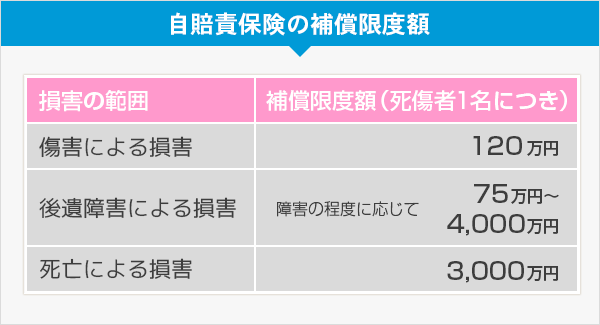

しかし、注意したいのは、対人賠償の補償でさえも、自賠責保険だけでは万全とまでは言えない点です。自賠責保険の補償金額の上限は法律で決められており、死傷者1名につき以下のようになっています(*1)。

つまり、自賠責保険では、対人賠償であっても最大4,000万円までしか補償されないということです。

4,000万円というとそれなりの大きな金額に見えますが、対人賠償リスクは賠償金が数億円にのぼることもあります。自賠責保険だけでは重大なリスクを抱えたままの状態と言えます。

たとえば、あなたが運転する自動車による事故で死亡させてしまった相手方から、1億円の損害賠償を請求されたとします。その1億円の損害賠償のうち、自賠責保険でまかなえるのは3,000万円までです。残りの7,000万円は、保険に頼ることなく自分で支払わなくてはなりません。

常識的に考えて、数千万円の負担は一般家庭の貯蓄などで支払えるレベルを大きく超えています。これだけ大きな損害賠償を負ったとしたら、人生の歯車は大きく狂ってしまうでしょう。

このように、対人賠償のリスクをカバーするには自賠責保険だけでは心もとないと言えそうです。

2.リスクごとに見る自動車保険の必要性

前章では、自動車事故の代表的な4つのリスクをご紹介したうえで、それらに総合的に備えるためには自賠責保険だけでは不十分だとお伝えしました。あらためて自動車事故の代表的な4つのリスクをおさらいしましょう。

- ●自動車事故の代表的なリスク

- ・他人にケガを負わせてしまったり、死亡させてしまったりするリスク

- ・他人の物を壊してしまうリスク

- ・自分がケガを負ったり、死亡したりするリスク

- ・自分の物を壊してしまうリスク

わざわざ任意の自動車保険へ加入する必要があるのは、強制加入の自賠責保険のみでカバーできない自動車事故のリスクにしっかりと備えるためです。

では、自動車保険はそれぞれの自動車事故のリスクに、どのように対応しているのでしょうか。リスクごとに具体的に見ていきましょう。

2-1 他人にケガを負わせてしまう/死亡させてしまうリスク

自動車事故でもっとも重大なリスクは、自分が運転する車で他人にケガをさせたり、死亡させたりする対人賠償リスクです。ケースによっては、相手方が高額な治療費や介護費用、あるいは残された家族の生活費用などを必要とした場合、支払うべき賠償金は数億円になることもありえます。

この対人賠償リスクについては、自賠責保険にも補償がついていますが、その上限は最大4,000万円に設定されています。数億円におよぶ懸念があるリスクに対して、自賠責保険の最大4,000万円の補償ではあまりにも手薄だと言えるでしょう。

そこで、自動車保険のなかには、対人賠償リスクに備えるための「対人賠償保険」という保険があります。これは自動車事故により相手にケガをさせたり、死亡させたりしてしまったときに、保険金を受けとることができる保険です。

原則的に対人賠償保険の補償金額は「無制限」になっており、自賠責保険でカバーできないケースもある「他人にケガをさせたり、死亡させたりするリスク」をしっかりと補ってくれます。対人賠償保険は、自動車保険のなかでも、特に必要性が高い保険だと言えそうです。

2-2 他人の物を壊してしまうリスク

自動車事故で対人賠償リスクに次いで高額になる恐れがあるのは「対物賠償リスク」です。対物賠償とは、他人の物を壊してしまうリスクを指しています。

たとえば、自動車事故で相手の車を壊した場合、相手の車の修理費、代車使用料のほか、レッカー代や廃車費用などを負担することになります。

さらに大変なのは、コンビニやレストランなど商業施設に突っ込んでしまったケースです。そうなったら、事故で壊れた建物の修理費用、廃棄になる商品の費用など、対物賠償の金額は一気に跳ねあがります。対人賠償と同じく、場合によって賠償金は数億円に達することさえ考えられるのです。

しかも先ほどお伝えしたように、自賠責保険で対物賠償は補償の対象になりません。たとえ対物賠償で数億円の負担が発生したとしても、自賠責保険から何も補償を受けることはできないのです。

そこで、自動車保険には「対物賠償保険」という保険があります。これは自動車事故により他人の物を壊してしまったときに補償を受けられる保険です。対人賠償保険と同様に、基本的に対物賠償保険の補償金額も「無制限」となっています。

自賠責保険では補えない「他人の物を壊してしまうリスク」に備える意味で、対物賠償保険は必要だと言えるでしょう。

2-3 自分がケガを負う/死亡するリスク

これまでは他人に損害を与えてしまうリスクについて見てきましたが、自動車事故に関するリスクはそれだけではありません。

自動車事故により自分がケガをしたり、亡くなったりするリスクもまた、れっきとした自動車事故のリスクの一つだと言えます。

もしもアナタが自動車事故でケガを負ったら、治療費がかかります。後遺障害が残って介護が必要になれば、その費用も家計を苦しめるでしょう。最悪、万が一のことが起こったとしたら、残された家族は今のまま生活を送ることができるでしょうか。

このように自分がケガを負ったり、亡くなったりしたら、さまざまな費用の発生を想定することができますが、残念ながら、これらの費用を自賠責保険でまかなうことはできません。繰り返すようですが、自賠責保険では、他人にケガを負わせてしまったり、死亡させてしまったりするリスクしか補償の対象となっていないからです。

もちろん、相手がいる事故の場合は相手の自賠責保険で補償されますが、先述したように補償額は万全ではありません。また、相手がいない単独事故での損害は自賠責保険では補償されません。

そこで自動車保険には、自分がケガをしたり、亡くなったりしたときのリスクに備える人身傷害補償保険や搭乗者傷害保険があります。シンプルにいえば、どちらも自動車事故でケガを負ったときの医療補償と、万が一のことがあったときの死亡補償がセットになっている保険と言えます。

通常の生命保険と重複している部分もあるのですが、それらと異なるのは補償の対象となる人の範囲です。

人身傷害補償保険であれば運転者と同乗者、さらに同居家族と別居の未婚の子に関しては歩行中や自転車乗車中の自動車事故も補償の対象になっています。また、搭乗者傷害保険でも運転者以外にも同乗者も補償対象となっていることが一般的です。

対して、通常の生命保険の保障は、被保険者者のみが対象となっています。その意味では、人身傷害補償保険や搭乗者傷害保険は、自動車事故に特化したケガや死亡に対する補償を備えているのです。

自賠責保険だとカバーしきれない「自分がケガを負ったり、死亡したりするリスク」への備えとして、人身傷害補償保険や搭乗者傷害保険の必要性は高いと言えるでしょう。

2-4 自分の物を壊してしまうリスク

最後に、もう一つ自動車事故のリスクとして考えられるのは、自分の物が壊れてしまったときでしょう。たとえば、自動車同士の衝突事故を起こしてしまったら、ほとんどの場合、自分の車も無傷では済みません。

そのほかにも「車にイタズラをされる」「電柱に車をぶつけた」といったことが十分に考えられます。そのようなとき、車の修理費用が発生しますが、これも自賠責保険では補償の対象となりません。

そこで自動車保険には、自分の車を壊してしまったときの修理費用に備える車両保険があります。

車が修理できないほどひどく壊れた場合には、保険金を買い替え費用として活用することもできます。また、条件によっては、台風・洪水で車が壊れたときにも保険金を受け取れます。

しかし、車両保険の保険料は、契約する車の種類や年式に応じて大きく異なるので、車によっては車両保険に加入するメリットが少ない場合もあります。くわえて、過失割合(車同士の事故の場合、どちらにどれだけの責任があるかの割合)によっても変わりますが、車同士の事故で自分の車が壊れた場合、相手の対物賠償保険から修理費用をまかなえることがほとんどです。

「自分の物を壊してしまうリスク」については自賠責保険では補償されないので、その部分をカバーする意味で車両保険が有効な方法の一つなのは確かです。

とはいえ、車両保険は条件次第では加入するメリットが大きくないこともあるので、自分に必要かどうかはしっかり吟味して考える必要があると言えそうです。

まとめ:任意の自動車保険にはしっかり加入を!

いかがでしたか?

ここまで自動車保険の必要性についてお伝えしてきました。ポイントとしては、以下の通りです。

- ・自動車保険の種類は強制加入の「自賠責保険」と任意加入の「自動車保険」

- ・自動車事故のリスクは大きく分けて、1.他人にケガを負わせてしまったり死亡させたりするリスク、2.他人の物を壊してしまうリスク、3.自分がケガを負ったり死亡したりするリスク、4.自分の物を壊してしまうリスク

- ・自賠責保険で補償されるのは「他人にケガを負わせてしまったり死亡させたりするリスク」の一部のみ。

- ・自動車保険が必要なのは、自賠責保険がカバーできない部分を補うため

この記事を読んでいただくことで「なぜ任意加入の自動車保険に加入する必要があるのか?」という点については、しっかりご理解いただけたと思います。

しかし、実際に“自分にあった”自動車保険を選ぶとなると、ほかにも考慮すべき点が多く、「どこから手をつけて良いか分からない……」という方もいらっしゃるのではないでしょうか。

そのようなときは、プロの助言を仰ぐのもひとつの手段です。保険見直し本舗にも、多くの経験と知識をもった保険のプロフェッショナルとしてコンサルティングアドバイザーが多数在籍しています。保険のことでであれば、小さなことにも一つ一つご丁寧に対応させていただいております。

まずはお気軽に皆さまの保険のお悩みをお寄せください。心よりお待ちしております。