住まいの売買契約や賃貸契約をするときによく耳にする「火災保険」。どんな保険なのかをあまり把握していない状態で、不動産屋に勧められるままに火災保険に加入した。もしかして、そんな経験がありませんか?

火災は、自分の生命や住まいを損ねかねない恐ろしいものです。火災保険は、そんな火災による損失をカバーするという非常に重要な役割を担っていながら、その内容はあまり知られていないように思います。実際に次のように疑問を感じている方も意外に多いのではないでしょうか?

「火災保険で何が補償される?」

「そもそも何で火災保険って必要なの?」

そこで、この記事では火災保険の基礎知識を分かりやすく解説していきます。引越しやマイホームの購入で新たに火災保険を検討しようとしているなど、少しでも火災保険に興味を持たれている方に役立つ内容になっていますので、ぜひ最後までお付き合いください。

目次

1.火災保険とは

1-1 火災保険とはどんな保険?

火災保険は損害保険の一種で、火災や落雷、風水害などの事故によって生じた建物や家財の損害を補償する保険です。建物とは建物本体やそれに付帯する門・塀・物置などのことで、家財とは建物の中にある家具や衣服などのことを指します。

家で出火を起こしてしまい、建物や家財が損害を受けた場合、さまざまな経済的ダメージを受けることになります。家を建て直したり、家具をそろえ直したりするには、かなりの費用がかかってくるでしょう。

火災保険は、そのような火災による経済的なリスクをカバーしてくれる「住まいの保険」です。私たちが安心して日常を過ごすうえで、決して欠かすことのできない“もしものときの備え”とも言えるでしょう。

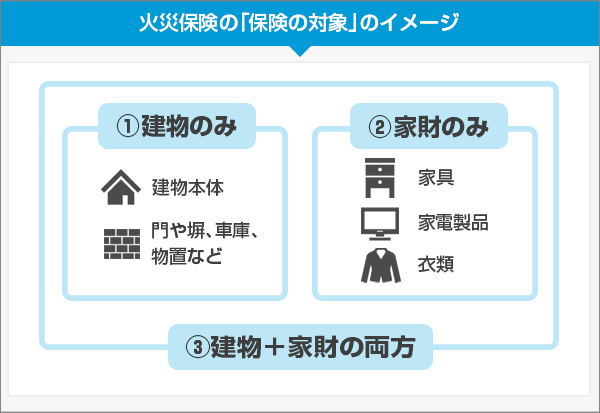

1-2 保険の対象は「建物」か「家財」か「建物+家財」

「保険の対象」とは、補償が適用される対象のことです。

火災保険では、その保険の対象を①建物のみ、②家財のみ、③建物+家財の3つの中から選ぶことができます。改めて確認しておくと、「建物」は建物本体やそれに付属する門・塀・物置・車庫など「建物に付帯していて動かせないもの」です。それに対して「家財」は、家具・テレビ・冷蔵庫・衣類・カーテンなど「建物の中にあり動かせるもの」だと覚えておきましょう。

気をつけたいのは、保険の対象を建物のみにした場合、家財が損害を受けたとしても補償を受けられないことです。あくまで家具や家電製品、衣類が補償となるのは、保険の対象に家財が含まれている場合のみだと覚えておきましょう。この点は、火災保険の検討時に必ずチェックしておくべきポイントだと言えます。

自分に適した保険の対象の選び方は、「住宅が持ち家か?賃貸か?」「家財が多いか?少ないか?」など暮らし方に応じて変わってきます。たとえば、賃貸住宅に住んでいる場合、建物の火災保険には大家さんが加入していることがほとんどです。したがって、自分で加入する火災保険では保険の対象に建物を含める必要はないので、「家財のみ」で良いでしょう。

このように保険の対象を決めるときには、自分の生活状況を踏まえてよく考えるようにしましょう。

⇒保険の対象はどうすれば良い? 失敗しない火災保険の選び方はコチラ!

1-3 火災だけじゃない! 火災保険の補償内容と補償範囲は?

火災保険の補償内容は、火災や自然災害などにより建物や家財が損害を受けたときに支払われる損害保険金がメインになっています。契約時に決めた保険金額を上限として、実際の損害額分の保険金が受け取れるというイメージです。

ここで重要なポイントは、火災保険の補償範囲です。「火災保険」という名称から、その補償範囲は火災のみに限定されているイメージがあるかもしれません。しかし、実は多くの火災保険では、火災以外にも落雷や風水災などの自然災害、あるいは盗難・破損・爆発などによる被害も補償範囲に含まれています。

では、火災保険の補償範囲はどのようなケースをカバーしているのでしょうか。代表的なものを具体例とともに見ていきましょう。

●火災

失火やもらい火による火災の損害の補償

例:火災により住宅が燃えてしまった等

●落雷

落雷による損害の補償

例:雷が落ちて家電製品がショートした等

●破裂・爆発

破裂や爆発による損害の補償

例:漏れたガスに引火して爆発が発生した等

●風災・雹災・雪災

風・雹・雪などによる損害を補償

例:強風で窓ガラスが割れた、割れた窓ガラスから雨が吹き込み家電製品が使えなくなった等

●水濡れ

漏水などによる水濡れの損害を補償

例:給排水設備の故障により部屋が水浸しになった、マンション上階からの水漏れで部屋が水浸しになった等

●水災

台風や集中豪雨による損害を補償

例:大雨で床上浸水してしまった等

●盗難

盗難にともなう、盗取・損傷・汚損による損害を補償

例:泥棒に鍵や窓ガラスを壊された、泥棒に現金や家電製品を盗まれた等

●騒擾・集団行為等にともなう暴力行為

騒擾や集団行為による暴力・破壊行為の損害を補償

例:労働争議に巻き込まれて家を壊された等

●建物外部からの物体の落下・飛来・衝突

建物外部からの物体による損害を補償

例:家に車で突っ込まれた、飛んできた野球のボールに窓ガラスを割られた等

このように火災保険は、保険会社や保険商品によって若干の違いは見られるとはいえ、実に幅広い補償範囲を備えていると言えます。また、それらの補償のうち自分に必要なものだけを付帯し、細かくカスタマイズできるタイプも多くなっています。自身の生活環境にはどの補償が必要かを明確にし、適切な補償範囲に設定していくようにしましょう。

⇒火災保険の補償範囲はどうする!? 失敗しない設定方法のポイントはコチラ!

ただし注意を払いたいのは、火災保険では地震による損害は補償の対象外となっている点です。地震やそれによって発生した津波・噴火などで建物や家財が火災・損壊・流失などの被害に遭ったとしても、火災保険のみでは補償を受けられません。

この地震のリスクに備えるための保険としては地震保険があります。火災保険とセットでしか加入できないので、火災保険を検討するときに一緒に考えてみると良いでしょう。

2.火災リスクに見る火災保険の必要性

ここまで、火災保険とはどんな保険なのかを補償内容についてまとめてみました。先述したとおり、火災保険は火災などで損害が出たときに、その経済的なダメージをカバーしてくれます。

しかし、ここで気になるのは、「そもそも火災保険は本当に必要なのか」という点でではないでしょうか? そこで、この章では火災保険のメインの補償である火災のリスクに焦点を当てながら、なぜ火災保険が必要なのかについて解説していきます。

2-1 火災事故の現状とは?

火災保険の必要性について考える前に、まず今日における火災事故の現状を知っておきましょう。

総務省消防庁の統計(*1)によると、令和2年の総出火件数は3万4,691件で、単純計算で1日につき95件の火災が起こっていることになります。この件数には山火事や車両火災なども含まれていますが、このうち建物火災の件数は1万9,365件と半数以上を占めています。令和3年1月1日時点での日本全国の世帯数は約5,950万世帯(*2)となっているので、火事に見舞われる確率は0.04%以下であると言えます。

このデータから、「ほとんど火事に遭うことがないのなら火災保険なんて必要ないのでは?」と疑問に思う方もいらっしゃるかと思います。しかし、それでも基本的に火災保険には加入しておいたほうが良いと言えます。

その理由は、たとえ火事に遭う確率がわずかであったとしても、火災にともなう経済的なダメージは極めて大きく、火災保険がないと生活そのものが破綻してしまう恐れがあるからです。

それでは具体的に火災のリスクとは、どのようなものなのでしょうか。大きく分けるならば、①自分の家が出火元で火災を起こしたケース、②周りの火災に巻き込まれたケースがあります。それぞれ具体的にどんなリスクなのかを理解し、火災保険の必要性について見ていきましょう。

2-2 リスクその①~自分の家が出火元で火災を起こしたケース

まず火事で損害を被るシチェエーションとしてイメージしやすいのは、自分の家が出火元になっているケースです。

その場合に想定される最も恐ろしいリスクは、自分や大切な家族の命が失われてしまうことですが、建物や家財の損害による経済的なダメージも決して見過ごせません。

火事に遭えば、建物そのものや、家具・家電・衣類など身の回りの家財が大きな被害を受けるでしょう。生活再建のためには、家を建て直したり家財を買い直したりしなければなりません。それには多くの費用が必要になります。さらに、燃え残った家の解体・片付けの費用、家を再建している間の仮住まいの家賃など、他にもお金がかかることは多くなりそうです。

こうして具体的に火災による被害について考えていくと、その経済的なリスクが非常に恐ろしいものだとご理解いただけるのではないかと思います。火災保険は、そうした私たちの生活を脅かすリスクをカバーしてくれる心強い保険だと言えます。

恐らく火事に遭ったときの経済的なダメージを貯金などで十分にカバーできるという方はごく一握りではないでしょうか。だとすれば、ほとんどの方にとって火災保険の重要度は大きく、加入の必要性はおおいにあると考えるべきでしょう。

2-3 リスクその②~周りの火災に巻き込まれたケース

2つ目のリスクとして、周りの火災に巻き込まれて火事の被害に遭うケースについて見ていきましょう。

火災のリスクは、自分が火事を起こさなければ安心というわけではありません。いくら自分が気をつけていても、近隣のもらい火事があり得えます。「え? その場合は相手からの損害賠償があるから経済的には困らないんじゃないの?」と思うかもしれませんが、そうではないのです。

その理由は「失火責任法」という法律にあります。この法律の定めにより、日本では他人の家の火事が燃え移ったことで自分の建物や家財に損害が生じても、その相手に故意や重大な過失がなければ賠償責任を求めることはできないことになっています。

理不尽に感じますが、近隣の火事に巻き込まれて自分の建物や家財が被害を受けたとしても、その経済的なダメージの補てんとして損害賠償を当てにすることはできません。つまり、もらい火事が原因であっても、建物の建て直し・家財の買い直しをするときの費用は、自分自身で負担する必要があるということです。

そのようなリスクをカバーする意味でも、火災保険は大きな力を発揮します。万が一もらい火事に巻き込まれてしまった場合の備えとしても、火災保険の必要性は非常に高いと言えそうです。

まとめ:火災保険は大事な住まいを守る保険

いかがでしたか?

ここでは、火災保険の概要として、

- ・火災保険とは「火災や風水害などによって生じた建物や家財の損害を補償するための保険」

- ・火災保険の「保険の対象」は、「建物のみ」「家財のみ」「建物+家財」。この3つの中から自分の生活状況に合わせて保険の対象を設定する必要がある

- ・火災保険の補償範囲は、火災だけではなく、さまざまなものが含まれている

- ・火災保険は地震やそれを原因とした火災などによる損害は補償の対象にならない。地震のリスクに備えるためには地震保険が必要

- ・火災保険は必要だと考えるべき。火事に遭ったときの経済的ダメージが大きい点や、「失火責任法」の定めにより隣家の火事に巻き込まれて被害を受けたとしても損害を賠償してもらえない点から、加入の必要性はおおいにある

などについてお話をしていきました。

火災保険は、住まいを守っていくうえで大事な保険。火災に遭う確率は小さいのですが、万が一のときのリスクは非常に大きいものです。

実際に火災保険を契約するとなると、物件の構造やどのような家財があるかによって、自分に適している火災保険は異なります。どの火災保険が自分に適しているのかを判断していくことは決して容易な作業ではありません。

「火災保険ってやっぱり難しそう……」「今加入している火災保険は大丈夫かな」など、火災保険を検討するにあたって少しでも不安な気持ちがある方は、お気軽にご相談ください。保険のプロが、どんな小さなことでも一つ一つ丁寧にお答えさせて頂きます。