40代になり、万が一の病気やけがに備えて民間の医療保険への申し込みを検討している方や、現在加入している保険を見直したいと思っている方もいるでしょう。40代はさまざまな健康リスクが高まる上、住宅ローンや教育費など支出も重なりやすい年代なので、家計の負担にならない範囲で医療保険を選ぶことが大切です。

当記事では、40代におすすめの医療保険や保険の選び方を詳しく解説します。医療保険への申し込みを考えている方はぜひ参考にしてください。

目次

1.40代の方に医療保険は必要?

一般的に40代は高血圧への懸念が増え、健康リスクが高まりやすい年代です。また、40代は職場や家庭において担う責任が重くなり、ストレスによる心の不調も感じやすい年代にあたります。

出典:厚生労働省ホームページ

自分自身に万が一のことが起きた際の経済的負担を軽減するためには、民間の医療保険に申し込む方法が一案です。医療保険とは、病気・ケガで入院した場合や手術を受けた場合などに給付金を受け取れる保険を指します。医療保険に特約を付帯すれば、特定の病気に対する保障を手厚くすることも可能です。

以下では、40代の保険加入率や備えたいリスクについてより詳しく解説します。

1-1.40代の保険加入率

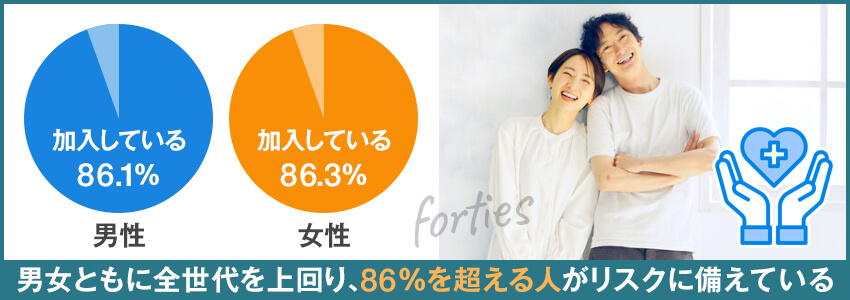

2022年時点における40代の生命保険加入率(医療保険を含む)は、以下の通りです。

| 40代 | 全世代 | |

|---|---|---|

| 男性 | 86.1% | 77.6% |

| 女性 | 86.3% | 81.5% |

40代の生命保険加入率は男性・女性ともに全世代の数値を上回り、約86%を超える人が生命保険に加入して、病気・ケガ・死亡などのリスクに備えています。

40代が生命保険に申し込むきっかけは主に、家族や友人など周囲の人にすすめられたことが挙げられます。中には結婚や子どもの誕生など、ライフステージの変化をきっかけとして生命保険に申し込んだ人もいます。

1-2.40代の医療保険での保障額

医療保険には1日ごとに定額の入院給付金を受け取れる日額タイプや、1回入院するごとにまとまった金額の入院給付金を受け取れる一時金タイプがあります。以下は、日額タイプに申し込んでいる40代の入院給付金額の平均です。

| 40代 | 全世代 | |

|---|---|---|

| 男性 | 10,502円 | 9,576円 |

| 女性 | 8,447円 | 8,058円 |

40代は、男性・女性ともに全世代平均よりも手厚い疾病入院給付金を受け取れる商品に申し込んでいる傾向があります。

1-3.40代が備えたいリスク

病気やケガで入院すると、高額な自己負担費用が発生するケースもあります。40代は教育費の支払いや住宅ローンの返済などが重なって支出の増加しやすい年代にあたるからこそ、医療保険などを活用して経済的リスクに備えることが重要です。

2022年時点において、過去5年間に入院した人の自己負担費用平均は198,000円です。過去5年間に入院した人のうちの約20%は、300,000円を超える自己負担費用を支払っています。

自己負担費用を入院日数で割った日額の平均は20,700円です。過去5年間に入院した人のうちの約13%は日額40,000円以上の自己負担費用を支払っており、家計に大きな負担がかかる可能性もあります。

また、40代はケガや病気で入院した際、逸失収入の発生するリスクが大きい年代です。過去5年間に入院して逸失収入があった人は、平均302,000円の金銭的な負担が発生しています。

2.40代は保険の見直しもおすすめ

すでに医療保険へ申し込んでいる人も40代では保障内容全般を今一度見直し、合理的なプランへのブラッシュアップを行うと安心です。以下では、40代で医療保険を見直すことが望ましい主な理由を紹介します。

| 病気リスクの増加 |

|---|

| 厚生労働省によると、自殺を除く40代の主な死因は男性・女性ともにがん・心疾患・脳血管疾患です。40代は重大な病気にかかるリスクが高まる年代にあたることから、医療保険を見直して、入院や手術への金銭的な備えを確保すると安心でしょう。 |

出典:厚生労働省ホームページ

| 家族構成の変化 |

|---|

| 近年では晩婚化が進み、40代で結婚・出産する人もいます。自分自身に万一があった場合に家族の生活を守るためにはライフステージの変化に合わせ、医療保険を見直すことが重要です。 また、40代は両親の介護によって、生活スタイルが変化しやすい年代にあたります。介護費用と教育費の負担が重なっても無理なく保険料を支払うためには過剰な保障を減らし、過不足ない内容へのブラッシュアップを図ることが必要でしょう。 |

| 医療技術の進歩 |

|---|

| 医療技術が進歩すれば、必要な自己負担費用の目安も変化することが通常です。近年では短期入院や日帰り入院で重大な病気を治療する選択肢もあるため、保障内容や特約の付帯状況を見直し、時代に即したプランになっているかを確認しましょう。 |

医療技術の進歩に対応する目的で医療保険を見直す際には、先進医療特約の必要性を今一度考えて、付帯を検討すると安心でしょう。先進医療とは高度な医療技術を使用する治療の中で、厚生労働大臣の承認を受けたものを指します。先進医療にかかる費用には公的医療保険が適用されず、治療費の全額を自分自身でカバーしなければなりません。

出典:厚生労働省ホームページ

医療保険に先進医療特約を付帯すれば、先進医療にかかる費用の一部、もしくは全額が保障され、経済的リスクを軽減できます。

3.40代の医療保険の選び方

医療保険の選び方は、年代やライフスタイルに応じて変化します。40代の医療保険選びで重視したい5つのポイントを以下で把握し、自分にとって最適な商品を選択しましょう。

3-1.生活習慣病に備えられる保険を選ぶ

40代は、食事・運動・飲酒などが原因で発症する「生活習慣病」のリスクが高まる年代です。生活習慣病に備え、十分な給付金を確保できる医療保険を選択すると安心です。

出典: 厚生労働省ホームページ

医療保険で生活習慣病に備えるためには、生活習慣病入院特約を付帯する方法があります。生活習慣病入院特約を付帯すると、以下の病気で入院した際に入院給付金を受け取れます。

- がん

- 心疾患

- 脳血管疾患

- 高血圧性疾患

- 糖尿病 など

ただし、生活習慣病特約の保障対象になる病気の種類は、医療保険によって異なります。医療保険に申し込む際には保障対象になる病気の種類や入院給付金の支払い条件を事前によく確認し、ミスマッチを回避しましょう。

3-2.がんに備えられる保険を選ぶ

日本人の約2人に1人は一生のうちに1回は「がん」と診断されます。40代で医療保険を選択する際には、がんと診断された後の生活を具体的に想像し、生活をサポートしてくれる商品を検討しましょう。

がんに対する手厚い保障を確保するためには、医療保険にがん入院特約を付帯する方法があります。がん入院特約とは特定の種類のがんで入院した場合、入院給付金が上乗せされる特約です。医療保険によっては「がん特約」として、がんで手術を受けた場合やがんの診断を受けた際にまとまった金額の給付金を受け取れる特約も付帯できます。

3-3.家族の生活を守れる保険を選ぶ

家計を支えていた人が病気で働けなくなると、家族の生活が大きく変化するケースもあります。自分自身に万が一のことがあっても家族の生活を守るためには、収入保障保険や就業不能保険への申し込みを検討しましょう。

収入保障保険とは被保険者が死亡もしくは高度障害状態になった時、満期まで保険金を受け取れる保険です。たとえば自分自身を被保険者、受取人をパートナーとして収入保障保険に申し込めば毎月支払われる保険金により、生活費や教育費の一部を補填できます。

一部の収入保障保険には、高度障害状態になった時に給付金を受け取れる特約の付帯も可能です。特約を付帯すれば重大な病気の治療中も家族の生活を守り、子どもやパートナーの負担を軽減できます。

3-4.持病がある場合は引受基準緩和型の医療保険を選ぶ

医療保険に申し込む際には、過去の傷病歴や健康状態などの事項を告知する必要があります。告知事項を隠して申し込んだ場合には契約を解除されたり保険金を受け取れなかったりするリスクがあるため、持病は事前に伝えましょう。

出典:日本損害保険協会-損害保険Q&A「問86医療保険における告知事項や通知事項は、どのようなものがありますか。」

持病によって通常の医療保険に申し込めない場合には、引受基準緩和型の商品を検討する方法があります。引受基準緩和型とは告知事項が限定的で、持病がある人も申し込みやすい商品のことです。

ただし、引受基準緩和型の医療保険の保険料は一般的に通常の商品と比較して、割高に設定されています。引受基準緩和型は商品の選択肢が限定的で、希望条件通りの医療保険が見つからないケースもあるため、注意しましょう。

3-5.払込期間を検討する

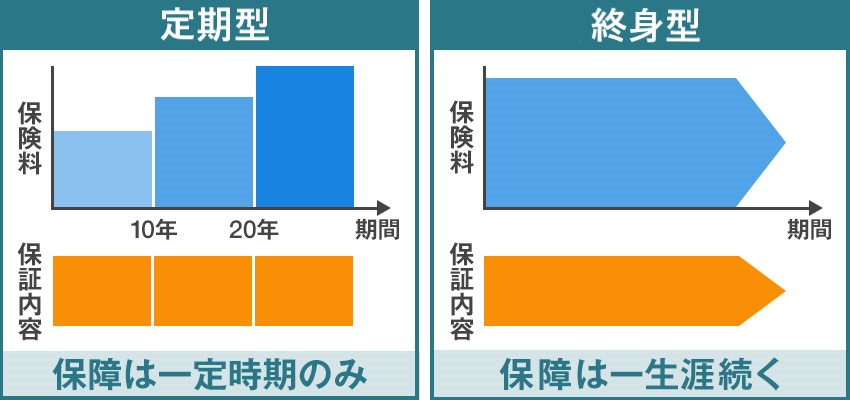

40代で医療保険を検討する際には保障期間と払込期間に注目し、自分に合うものを選択することもまた重要です。医療保険の保障期間(保障を受けられる期間)には、終身型と定期型の2種類があります。それぞれの概要と特徴は以下です。

| 終身型 |

|

|---|---|

| 定期型 |

|

終身型の払込期間(保険料を支払う期間)は、商品ごとにさまざまです。払込期間が一生涯の商品を選択すると毎月の保険料負担の軽減を図れる反面、総支払保険料は大きくなる傾向にあります。払込期間が10年間や20年間の商品を選択すると、申し込むタイミングで総支払い保険料を計算できるものの、毎月の保険料の負担は大きくなります。

4.医療保険の申し込み時に確認したいポイント

医療保険とひと口にいってもさまざまな商品があり、保障内容や契約条件は異なります。40代で医療保険を申し込む際には以下のポイントを忘れずに確認し、ミスマッチを回避しましょう。

4-1.入院給付金日額・支払い日数を確認する

自分にとって最適な医療保険を選択するためには、事前に1日の入院に対してかかる自己負担費用の目安を把握しましょう。合わせて、自己負担費用のうちいくらを入院給付金によってまかなうかを検討します。その上で申し込みを考えている医療保険の入院給付金日額をチェックし、条件を満たす商品であるかを確認しましょう。

1つの目安として過去5年間に入院した人は平均で、1日あたり20,700円の自己負担費用が発生しています。一方、医療保険を含む生命保険に申し込んでいる人の入院給付金日額平均は、男性が9,600円・女性が8,100円です。約10,000円の差額を負担に思う場合は、平均以上に手厚い保障内容の医療保険を検討する必要があるでしょう。

出典:(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」より

また、医療保険の入院給付金は支払い日数の上限が商品ごとに決まっています。長期にわたる入院への備えを確保するためには支払い日数を事前にチェックし、希望の期間を通じて保障が受けられる商品を選択しましょう。

4-2.保障期間を確認する

医療保険の保障期間とは、保険による保障が継続する期間のことです。医療保険の保障期間は、定期型と終身型に分類できます。重大な病気にかかったあとで医療保険への申し込みを考えても、選択できる商品が制限されるケースもあることから、一生涯の保障を確保したい場合は、終身保険を検討しましょう。

ただし、終身保険は同じ保障内容の定期型と比較して、保険料負担が大きく設定されていることが一般的です。60代以降の治療費を預貯金でまかなう予定なら、定期保険を選択し、保険料の負担を軽減する方法も一案です。

4-3.特約や保障内容を確認する

40代で医療保険に申し込む際には備えたいリスクに合う保障内容の商品を選択し、必要に応じて特約を付帯することも大切です。以下は、医療保険に付帯できる特約の代表的な種類と概要を示します。

| 入院一時金特約 | 病気やけがの入院時に、まとまった金額の一時金を受け取れる特約 |

|---|---|

| 長期入院特約 | 主契約の支払い日数を超える長期の入院を行った場合に特約の指定する期間は、入院給付金を受け取れる特約 |

| 通院特約 | 退院後に通院が必要な場合、日数に応じて通院給付金を受け取れる特約 |

| 特定疾病支払限度延長特約 | 保険会社の指定する特定の病気で入院する場合、支払い日数が延長される特約 |

| 特定疾病保険料払込免除特約 | 保険会社の指定する特定の病気で所定の状態になった場合、保険料の支払いが免除される特約 |

| 女性疾病特約 | 乳がんや子宮がんなど女性特有の病気で入院した場合、入院給付金が上乗せされる特約 |

付帯できる特約の種類は商品によって異なるため、事前に確認が必要です。また、医療保険によっては付帯する特約の種類が指定されていることもあります。医療保険に申し込む際には詳細をよく確認し、自分自身の希望に応じた内容の商品であるかを考えましょう。

5.40代におすすめの医療保険

40代が医療保険を選択する際には現在の家計の状態や老後資金の確保状況を考慮し、無理のない保険料負担で十分な備えを確保できる商品を探すことが重要です。また、40代の男性と女性では、リスクの高い病気の種類が異なります。医療保険選びに迷う場合は自分にとってのリスクを明確化し、必要な保障を確保できる商品を選択しましょう。

以下では、上記のポイントをふまえた上でのおすすめの医療保険を40代男性・女性別に説明します。

5-1.40代男性におすすめの医療保険

40代の独身男性は病気やけがで働けない状態になった時、入院中や退院後の生活を自分自身で支える必要があります。万が一の事態に備えるためには、手厚い保障を確保できる医療保険を選択すると安心でしょう。

独身の人が入院する際には日用品のレンタルや洗濯サービスの利用により、自己負担費用がかさむ可能性もあります。必要な入院給付金日額の目安は余裕を持った金額で見積もることが、療養生活への不安を解消するコツです。

また40代以降は、男性特有のがんにあたる前立腺がんのリスクも高まります。がんと診断されたタイミングでまとまった給付金を受け取るためには、がん特約の付帯を検討しましょう。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

40代の既婚男性は教育費の支払いや住宅ローン返済などを考慮し、保険料が家計の負担にならないよう注意しましょう。保険料の負担を軽減しつつ十分な保障を確保するためには、定期型の保険に申し込む方法も一案です。

さらに、男性は女性と比較し、生活習慣病のリスクを高める飲酒や喫煙を行っている割合が高いと言えます。生活習慣病への備えを手厚くしたい場合は、生活習慣病特約の付帯も検討しましょう。

出典:厚生労働省ホームページ

5-2.40代女性におすすめの医療保険

2022年時点における平均寿命は女性が約87歳・男性が約81歳と、約6歳の差があります。

出典:厚生労働省ホームページ

40代の独身女性は長く健康に過ごせるよう、終身型の医療保険を検討すると安心です。老後の保険料負担に不安を感じる場合には、払込期間の短い商品を選択してもよいでしょう。ただし、払込時間の短い医療保険を選択すると毎月の保険料負担が重くなるケースも多いため、月々の出費との兼ね合いを考慮することは重要です。

40代の既婚女性に適した医療保険は、共働き・専業主婦の場合で異なります。共働きの場合は自分の病気による家計の負担を回避するため、十分な入院給付金を確保できる医療保険を選択すると安心です。申し込む医療保険に入院一時金特約を付帯すれば、入院初日から一定の保障を受けられます。

専業主婦の家庭においても自分自身が病気で入院した場合、現在と同等の世帯収入を維持できるとは限りません。家計に余裕があれば独身の女性同様に入院一時金特約を付帯し、短期の入院に対する備えを確保するとより安心でしょう。また、保険料の負担を軽減しつつ女性特有の病気に備えるためには、女性疾病特約を付帯できる医療保険を選択する方法が一案です。

まとめ

40代の方は、男女ともに健康リスクが高まりやすい年代であり、万一の病気やけがに備えて85%以上の方が民間の生命保険に加入しています。また、結婚や出産・介護によって家族構成が変わったり、医療技術にも進歩がみられたりすることから、現在入っている医療保険を見直すのに良いタイミングでもあります。

40代の方が医療保険を選ぶときは、生活習慣病やがんなど、年齢によってリスクが高まる病気にしっかり備えられるようにしましょう。また、家計の負担とならないような月々の保険料負担と、もしもの時に受け取れる保険金のバランスを検討することも大切です。