民間の医療保険には、終身タイプや定期タイプなどさまざまな種類があります。申し込む保険を選ぶときは各保険の特徴やメリット・デメリットを把握し、何に備えるために保険に申し込むのか明確にすることが大切です。

当記事では、終身医療保険の特徴や保険料の支払い方法、メリット・デメリットを解説します。終身医療保険が向いている方の特徴についても解説するので、医療保険への申し込みでお悩みの方はぜひ当記事を参考にしてください。

目次

1.終身医療保険とは?

医療保険には、公的医療保険制度と民間の医療保険があります。民間の医療保険とは民間の保険会社が販売する保険サービスで、公的医療保険制度でカバーできない費用に備えるものです。

また、民間の医療保険は保険期間の長さによって、終身医療保険と定期医療保険に分類可能です。定期医療保険は一定期間で保障が終了するのに対して、終身医療保険は保障が一生涯続きます。

1-1.保険料の支払い方法

保障が一生涯続く終身医療保険の中でも、保険の支払い方法にはいくつかの種類があります。終身医療保険の具体的な支払い方法については、以下の通りです。

- 終身払い

- 保険料を一生涯にわたって払い続ける支払い方法

- 短期払い

- 10年間・20年間などの年満了型や60歳・65歳などの年齢満了型などがあり、保険料の払い込む期間が決められている支払い方法

終身払いと短期払いは、どちらも一長一短があります。例えば、終身払いは基本的に短期払いよりも月々の保険料負担が小さいものの、長く払い続けるため払込保険料の総額は高くなる可能性があります。

また、短期払いは払込期間が一定期間に限られており、資産計画が立てやすいのがメリットです。しかし、短期払いでは支払い期間を短く設定するほど、月々の保険料が割高になってしまう点に注意しましょう。

1-2.定期医療保険との違い

医療保険は、終身医療保険と定期医療保険の2種類に分けられます。

それぞれの特徴は、以下の通りです。

| 終身医療保険 | 定期医療保険 | |

|---|---|---|

| 保険期間 | 一生涯 | 特定の期間 |

| 払込期間 | 自分で設定 | 保障期間と同様 |

| 保険料 | 設定した払込期間を通じて一定の保険料を支払う | 更新ごとに保険料負担が大きくなる |

終身医療保険は保障が一生涯続くのに対し、定期医療保険は保険期間が5年や10年と特定の期間となっているのが特徴です。

一般的に、加入直後は終身医療保険のほうが定期医療保険よりも、保険料負担は大きく設定されています。ただし、定期医療保険は更新ごとに保険料負担が増大するため、年齢を重ねるうちに終身医療保険のほうが月々の保険料負担が小さくなる傾向にあります。

2.終身医療保険のメリット・デメリット

終身医療保険の申し込みを検討するために、メリットやデメリットを理解しておきたい方も多いのではないでしょうか。終身医療保険には、具体的にどのようなメリットやデメリットがあるのかを詳しく解説するので、自分に合った医療保険を選ぶ際の参考にしてください。

2-1.終身医療保険のメリット

終身医療保険の具体的なメリットは以下の通りです。

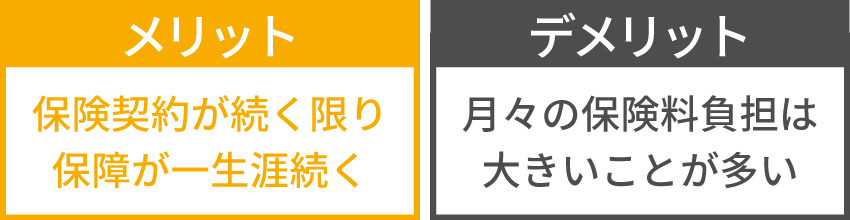

- 保障が一生続く

- 保障内容が変わらない

- 保険料負担が一定

終身医療保険は、保障期間が限定されていません。保険契約が続く限り、保障が一生涯続く点が第一のメリットです。

一度加入したら生涯安定して保障が受けられ、更新も必要ありません。

また、万が一保険加入期間に健康状態が悪化した際も、保障内容が変わらない点もメリットです。定期医療保険で契約が満了した場合は更新したり別の保険に乗り換えたりする必要がありますが、健康状態などによっては新たに加入できないケースもあるため注意しましょう。

さらに、更新がない終身医療保険は、加入途中で保険料負担が増える心配もありません。加入時の保険料が変わらないため、将来の支出を考えるとき、固定費として管理しやすいのも家計に嬉しいポイントです。

2-2.終身医療保険のデメリット

終身医療保険には、メリットだけではなく、以下のようなデメリットもあります。

- 定期医療保険と比べると保険料負担が大きい

- 見直すタイミングが分かりにくい

終身医療保険は上記で解説した通り、保険料負担が生涯一定であるため、支払い計画が立てやすい利点があります。しかし一方で、月々の保険料負担は大きく設定されているケースが一般的です。月々の保険料負担を抑えるのか、保険料総額を抑えるのか、家計の状況を踏まえて何を優先するべきかを考えながら保険を選ぶ必要があります。

定期医療保険を選ぶと、更新時や満期のタイミングで保障を見直すのが一般的です。

しかし、終身医療保険は長期間の保険契約を想定しているため、満期や更新がなく、気軽に保障を見直すには適していません。

3.終身医療保険への加入がおすすめの人は?

上記のように、終身医療保険をはじめとする医療保険にはメリットやデメリットが存在するので、自分に合う保険を慎重に見極める必要があります。終身医療保険への加入を迷っている方に向けて、どのような人におすすめの保険なのかを具体的に解説します。

特に、以下に当てはまる方は、終身医療保険への加入がおすすめです。

- 生涯の保障を得たい人

- 老後の保険料負担を抑えたい人

契約更新や年齢による契約期限がなく、保険料負担が変わらない終身医療保険は、生涯ずっと安定して医療保障が受けられるサービスを希望する方に適しています。若いうちから一生涯続く保障を確保できる医療保険です。

また、家計収入が減る老後は、固定費を少しでも抑えたいと考える方が多いのではないでしょうか。終身医療保険の支払い方法は、終身払いと短期払いの2つから選択できます。短期払いを選ぶと、老後までに計画的に保険料の支払いが終えられます。

終身医療保険の短期払いでは、保険料の払い込みが終わっても保障は継続されるため、老後の保険料負担を抑えて保障を確保したい方にも安心です。

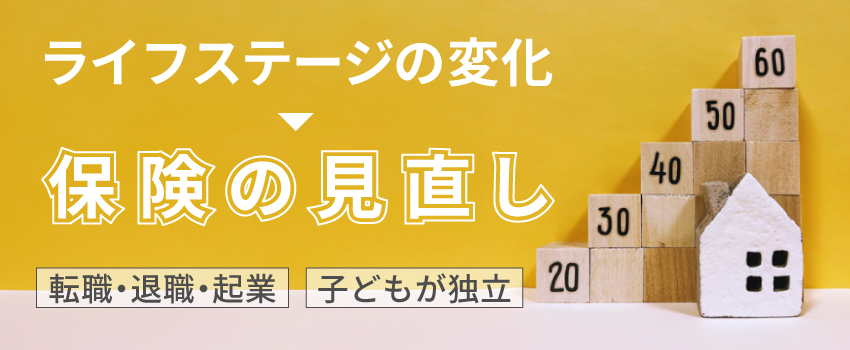

4.終身医療保険を見直すタイミングは?

必要な保障内容は、年齢やライフステージによって異なります。保障が一生涯続く終身の医療保険であっても、見直しは必要です。転職・退職したとき、子どもが独立したとき、起業したときなどライフステージに大きな変化があったときが保険商品の見直しにおすすめのタイミングです。

状況に応じて保険プランを見直すことで、いざというときに必要な保障を備えつつ、保険料負担を最小限にできます。また、最新の保険内容に見直すと、日々変化する医療技術や医療環境に対応できる点もメリットです。

例えば、子どもが独立するタイミングで治療中の生活費に対する保障を削減すると、保険料負担が軽減できます。保険料負担が減った分、がんや生活習慣病など年齢によってリスクが高まる病気に対する保障を充実させておくのも1つの方法です。急な入院や手術で医療費が高額になったときの備えとして、医療保障を確保しておくと安心でしょう。

さらに、起業すると今まで確保できていた会社による保障や社会保障が受けられなくなるなど、保障環境が大きく変化します。会社勤めをしていた時のような、休業中の給料や傷病手当金などの給付が見込めないため、保険を見直して日常生活費も準備する必要があります。

まとめ

終身医療保険とは、保障が一生涯続く民間の医療保険のことを指します。公的医療保険制度でカバーできない費用に対して備えられるのが民間の医療保険の特徴です。

その中でも終身医療保険は、保障期間が決められている定期医療保険に比べると月々の保険料負担が大きいものの、保険料や保障内容が変わらないメリットがあります。生涯にわたる保障が欲しい方や、老後の保険料負担を抑えたい方は終身医療保険への加入がおすすめです。

「よくわからない...」を

「わかる」保険へ