老後の生活の問題は、誰もがいつかは迎えるものだと分かっていながら日々の忙しさについつい取り紛れて、「まだまだ先のことだから」と放っておいてしまいがちです。

しかし、高齢者の貧困の実態を描いた書籍『下流老人』(藤田孝典著/朝日新書)が2015年の新語・流行語大賞にノミネートされたり(*1)、ビジネス誌やテレビでも老後の生活をテーマにした特集が組まれたりしていることからもわかるように、関心は持っているという人がほとんどではないかと思います。

とはいえ、実際に老後の生活をイメージしてみようと思っても、未体験のことを思い描くのはなかなか難しいものです。

加えて、「ゆとりのある老後には1億円が必要」「老後資金は2,000万円不足」など、省庁の報告や媒体によって報道される内容もまちまちで、具体的なイメージを描けないまま、老後の生活に漠然とした不安を抱いている人は多いのではないでしょうか。もしかしたら、「とりあえず保険に入っておこうかな」と思われている方もいらっしゃるかもしれません。

しかし、「とりあえず保険に入る」というのは、例えるなら体重も量らずに「太ってきたからとりあえず今日からジョギングをしよう」と走り始めるようなものです。目標の体重と現在の体重が分からないと一体どれだけ走ればいいのか分からないように、老後を心配なく暮らすためにはどれだけの金額が必要なのかがわからないと、必要な保障をカバーした保険を選ぶこともできませんし、それでは結局不安もなくすことができません。

老後のお金のことを考える第一歩は、まず実際に老後の生活にはいくら必要なのか、リアルな数字を知ることです。そこでここでは、老後の生活を考える上で前提となる、老後の生活に必要な資金についてお話ししていきたいと思います。

目次

1. ゆとりある老後に必要な資金は1億円?

1-1 算出の根拠はアンケートの結果

「ゆとりある老後には1億円の資産が必要」。

雑誌やネットでそんなニュースを目にして、驚いた人もいらっしゃると思います。本当に1億円もの資産が必要なのでしょうか。

公益財団法人生命保険文化センターが全国の18~69歳の男女約4,000人を対象に行ったアンケート「令和元年度 生活保障に関する調査」の中の「ゆとりある老後生活費」に対する回答の平均は、月36.1万円という結果でした(*2)。

また、厚生労働省の令和2年のデータによると、日本人の平均寿命は男性が81.64歳、女性が87.74歳。ただし65歳時点での平均余命は男性20.05年、女性24.91年なので、65歳を迎えた人は男性なら平均85.05歳まで、女性なら89.91歳まで生きると考えられます(*3)。

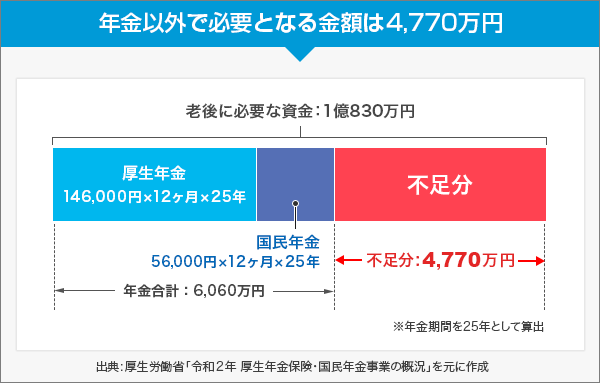

必要な生活費が月36.1万円ということは、1年間なら433.2万円。少し長めに見積もって老後の期間を65歳~90歳の25年間とすると、433.2万×25で1億830万円の生活費が必要になる計算というわけです。

1-2 サラリーマンの生涯年収と比べてみると?

しかし、実際問題として老後資金に1億円以上のお金を準備することは可能なのでしょうか。家族にはいろいろな形がありますが、仮にサラリーマンの夫と専業主婦という家庭の場合で少し考えてみたいと思います。

まず1億830万円の資金が必要といっても、老後には公的年金が受け取れるので、全額を用意する必要があるわけではありません。夫がサラリーマン、妻が専業主婦の場合は、夫は厚生年金、妻は国民年金を受給することになります。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険受給者の平均年金月額(老齢年金の場合)は約14万6,000円、国民年金受給者では約5万6,000円(老齢年金、25年以上加入者の場合)なので、世帯が受け取る年金は約月額20万2,000円、年間では242万4,000円。25年間分だと6,060万円になります(*4)。これと1億830万円との差額4,770万円が実際に必要となる資金です。

独立行政法人労働政策研究・研修機構がまとめた「ユースフル労働統計」によると、学校を卒業しただちに就職し60歳で退職するまでにフルタイム労働を続けた場合の平均的賃金は、大学・大学院卒 男性で2億7,000万円(女性で2億2,000万円)。高校卒だと2億1,000万円(女性1億5,000万円)という結果が算出されています(*5)。

仮にサラリーマンの生涯年収が約2億円あるとしても、老後に必要とされる費用は全収入の約4分の1。老後の費用として公的年金を含めても約1億円を用意するのはかなり難度が高いといっていいでしょう。

しかし、そもそもこの1億830万円という金額は本当に現実的なものなのでしょうか?

この数字の元となった生命保険文化センターのアンケートの対象者は、18~69歳の男女でした。つまり回答者の大半は実際に高齢者生活を体験したわけではありません。「ゆとりある老後生活費」としてあげた金額も想像上の数字ということになりますから、1億830万円という数字も働く世代の「幻想」が含まれていると考える必要がありそうです。

2. 老後の数字の実際

2-1 必要なのは月26万円+ゆとり分

老後資金に1億円という数字が仮に大げさだとしても、ではどれぐらいのお金が必要なのでしょうか。それを今度は家計の支出の面から見ていきたいと思います。

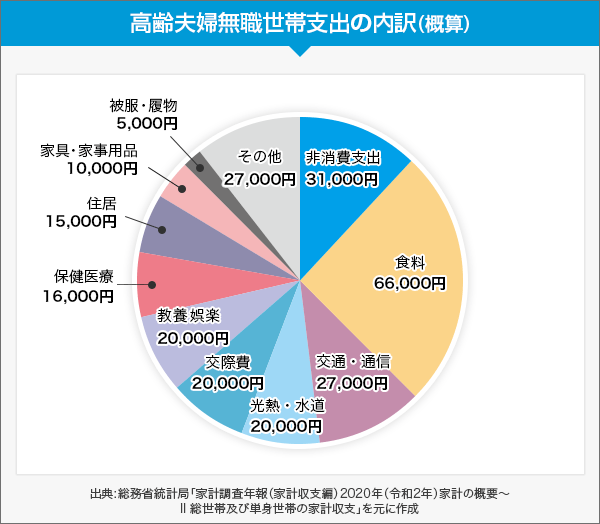

総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)家計の概要」によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1カ月の平均支出額は25万5,550円。高齢者単身(60歳以上の単身無職世帯)の場合は14万4,687円となっています(*6)。これは実際に生活している人たちのデータを取ったものなので、目安として考えてよいでしょう。

高齢夫婦無職世帯の場合、支出の内訳は以下の通りです。

<1カ月の支出額:25万5,550円>

●税金や社会保険料、借入金の利子などの非消費支出 3万1,160円

●消費支出 22万4,390円

住居費が約1万5,000円と中途半端な数字なのは、この数字が全体の平均値だからでしょう。ローンを完済した持ち家なのか、ローンが残っている持ち家なのか、賃貸住宅なのかによっても大きく変わってくる項目です。

また、高齢になると医療費の増加が心配ですが、公的保険に加え、月の医療費が一定額を超えた場合には超えた金額が支払われる高額療養費制度などもあります。上限は所得や年齢により異なりますが、70歳以上で所得が「一般」なら、入院したとしても月額5万7,600円が上限です(*7)。家計を大幅に圧迫するほど肥大化する心配はなさそうです。

高齢夫婦無職世帯の場合、1カ月の支出の平均は約26万円でした。これを基準に計算すると年間では312万円、老後の25年間で必要な老後費用は7,800万円という計算になります。どんな暮らしを望むかによってかかるお金は多少変わりますが、これが夫婦2人暮らしの場合老後に必要な資金のリアルな数字の目安だといえるでしょう。

2-2 公的年金との差額

目安となる数字が分かったので、ここから公的年金でカバーされる分を引いて、実際に用意する必要がある金額を求めていきたいと思います。

1億円の検証のときと同じく、夫がサラリーマンで厚生年金、妻が専業主婦で国民年金を受給している場合を考えると、世帯が受け取る年金は月20万2,000円、25年分なら約6,060万円です。この場合毎月約5万4,000円、25年間で約1,620万円の不足が出る計算となり、これが老後のために用意すべき資金ということになります。

仮にもう少しゆとりのある暮らしを想定して、支出を月30万円にするなら、25年間で必要な老後費用は9,000万円。公的年金以外に用意すべき資金は約2,900万円です。月35万円にするなら、必要な老後費用は1億500万円。公的年金のほかに用意すべき資金は約4,400万円になります。

不足分については、

- ・預貯金

- ・退職金

- ・企業年金や年金保険(個人年金)など個人で準備した資金

などをあてる、定年後も仕事をする、退職金を運用するなどの方法で補っていくことになるので、これらを合わせて自分の目標とする金額に届くように設計しておくことが大切です。

3. 老後破産に陥らないために

3-1 収入と支出のバランスが大きく変わる60歳~64歳時期

しかし老後資金の話は、実はこれだけでは終わりません。

ここまでは、65歳~90歳を老後と考えて、この間に必要となる資金についてお話ししてきました。けれども60歳~64歳については、退職と年金の受取開始の時期を踏まえて少し別に考える必要があります。

現在の日本の年金制度では、老齢基礎年金(国民年金)は65歳から受け取ることができます。老齢厚生年金(厚生年金)は時限措置で年々支給開始年齢が引き上げられている途中で、将来的には65歳から受け取ることができるようになるのが原則です。そうなると必然的に、65歳までどうやって生活するかを考えなくてはなりません。

かつて日本では60歳が定年とされていました。しかしこの年金支給年齢が65歳となったのを受けて2013年4月に施行された「改正高年齢者雇用安定法」により、事業者は、

- ・定年を65歳にまで引き上げる

- ・定年の定めを廃止する

- ・継続雇用制度を導入し、希望者は全員65歳まで継続雇用する

のどれかを行うことが義務付けられました。定年を実質65歳にまで引き上げ、収入がない空白の期間を作らないというのがその狙いです。これにより定年後に収入がない期間が生じてしまう可能性は小さくなったと言えます。

【2021年4月追記】

「高年齢者雇用安定法」はさらなる改正がなされ、2021年4月に新法が施行されました(*8)。この改正により、旧法で規定されている65歳までの雇用確保義務に加えて、70歳までの就業確保が努力義務として追加されています。

事業者は次のいずれかの措置を講じるよう努める必要があります。

- ・定年を70歳にまで引き上げる

- ・定年の定めを廃止する

- ・70歳までの継続雇用制度を導入する

- ・70歳まで継続的に業務委託契約を締結する制度の導入

- ・70歳まで継続的に以下の事業に従事できる制度の導入

a.事業主が自ら実施する社会貢献事業

b.事業主が委託、出資(資金提供)等する団体が行う社会貢献事業

努力義務とはいえ、今後は70歳までの就業機会は確実に増えていくと思われます。同時に、現在は支給開始年齢の65歳原則化に向けた移行期間にある公的年金も、支給開始年齢が66歳以上に引き上げられていくのは必然的と言えるでしょう。

何歳まで働くのか、何歳から年金を受給できるのかは、老後の生活を左右する重要なポイントです。それゆえに、できる限り早いうちに将来像を考え、何らかの計画と準備を進めていきたいものです。

3-2 「無収入期間」のリスクに備える必要性

とはいえ、60歳~64歳の間に仕事からの収入もなく年金の受給もない空白期間ができてしまう可能性はゼロというわけではありません。

2013年1月の『東洋経済』の記事「『65歳まで全員雇用』で企業、個人はどうなる」によると、8割以上の企業が3つの雇用延長策のうち継続雇用を選択しています(*9)。

その場合従業員はいったん退職し、嘱託などとして会社に残ることが多いのですが、賃金は定年前の6~7割程度にとどまります。

また、希望者は全員継続して働くことができるといっても、雇用条件の不一致などで退職するケースもあります。

その場合は転職先を探すことになりますが、定年後に再びキャリアを積みなおすのは難しいのが現実です。体力的な問題や、自尊心が妨げになって働けない場合もあるでしょう。

そうなった時になんの対策も立てていないと、最悪の場合は無収入期間が続き、老後破産に陥ってしまうこともあります。

そんなことにならないために、60歳で定年をめざす場合は5年分の生活資金を準備しておく必要があります。また、65歳まで働くつもりでも、収入が変動することを見越して、それを補う分を考えておくことが大切です。

3-3 老後の収入に深く関連する制度

収支のバランスが不安定な60歳~64歳の時期を乗り切るために、知っておいたほうがよい制度をご紹介しておきます。

●在職老齢年金

60歳以降に働きながら年金を受け取る場合、毎月の給料と年金額の合計が一定額を超えると年金が一部減額または全額停止になるという仕組みです。これまでは60歳代前半と65歳以降とでは計算方法が異なりましたが、2022年度からはどちらも同じ仕組みになりました。

年金の月額と企業からの給与(月給+直近1年間の賞与を12で割った額)が47万円を超えると調整開始となり、47万円を超えた額の1/2の年金額が支給停止となります。結果として、収入が増えるにしたがって徐々に調整額が大きくなっていきます(*10)。

●確定拠出年金

会社員の場合、公的年金は国民年金と厚生年金の2階建てになっていますが、確定拠出年金はそれにプラスする形で加入する企業年金の一種です(個人で加入できるタイプの個人型確定拠出年金=イデコもあります)。

企業型では、企業が出す掛金を自分で運用し、その運用結果次第で将来の年金の受取額が決まります。加入期間が10年以上であれば60歳から受給できるので、60歳~64歳期間を含めた老後の資金作りに役立つ制度です。

●高齢任意加入

公的年金を受給するには、定めた受給資格期間を満たす必要があり、この期間より掛金を支払った期間が短いと年金を受け取ることができません(受給資格期間は10年間)。また支払った期間が短いと受け取れる年金額も少なくなってしまいます。

高齢任意加入はこのような場合の救済措置で、基本的に60歳以上65歳未満の期間も掛金を支払うことで加入期間を延ばすことができるというものです(出生の年や年金加入期間の長さなどにより、さらに延長できる人もいます)。60歳~64歳期間の保険料負担が増える代わりに、将来の収入を増やすことになります。

●年金の繰上げ受給

老齢基礎年金(国民年金)の支給開始年齢は65歳ですが、希望すれば60歳から65歳になるまでの間でも1カ月単位で繰り上げて受け取ることができます。ただし1カ月繰り上げる毎に受け取れる年金額は0.4%(1962年4月1日以前生まれの方は0.5%)減額され、この減額率は一生変わりません。

仮に5年繰り上げて60歳から受給した場合は、0.4×12カ月×5年=24%減額されてしまいます。繰上げで受給すれば60歳~64歳期間の収入源として利用することもできますが、将来の年金額にも響いてくるので慎重に判断する必要があります(*11)。

⇒年金の繰下げ・繰上げ受給のシミュレーションはこちらを参照!

●個人年金

公的年金のほかに個人で加入する年金のことで、具体的には生命保険会社などが販売する年金保険を指します。年金の受け取り方は終身、5年、10年などから選べ、内容も外貨建てのものや受取額が定額制のもの、自身の運用成績によって受取額が変わるもなどさまざまなタイプがあります。

60歳で受給を開始し5年間受け取るタイプのものに加入すれば、60歳~64歳期間中の年金としても利用できます。

まとめ:老後の生活設計に合わせた対策を

ここでは、

- ・「老後の資金が1億円必要」というのは事実に基づいた数字ではないこと

- ・夫婦2人暮らしの老後の生活費は月26万円が1つの目安になること

- ・公的年金だけではまかない切れず、何らかの対策が必要になること

- ・定年と年金受給開始が複雑に絡む60歳~64歳は収支のバランスが崩れる時期であること

- ・同時期に無収入状態に陥るリスクはゼロではないこと

- ・本格的な老後と共に60歳~64歳時期の対策も考えておく必要があること

などをお話してきました。

日本の労働人口(15歳~64歳)は緩やかに減少しており、高齢者(65歳以上)の割合は2036年には3人に1人(33.3%)になると言われています(*12)。そうなると、将来的に年金の受給額が減ったり、支給開始年齢が引き上げられたりすることもないとは言いきれません。

それを考えると、老後の生活に対して何らかの対策を講じることは、これからますます重要になってくるでしょう。老後の生活に関わる数字や制度を知っておくことは、その対策を練っていく上で大切なことかと思います。

老後の生活費をどのように準備していくかを考えるうえで、保険をどのように選んでいくかは非常に重要な要素となります。保険見直し本舗にご相談いただければ納得いくまでご説明させていただきますので、ぜひ気軽にご連絡ください。