日本人は誰もがなんらかの保険に加入しています。そう聞くと「え? わたしは保険なんか入っていないよ」という方もいらっしゃるでしょう。

でも、たとえば病気になって通院した時に保険証を窓口に出しますよね? あれは「健康保険」という公的な医療保険制度の加入者証です。そして、「健康保険」に加入しているおかげで、一般の方は医療費を3割だけ負担すればいいことになっています。もし保険証を出さなければ全額自己負担となり、今の3倍以上のお金を払うことになってしまうのです。

このような公的な保険は「社会保険制度」と言われており、通常は国内に住んでいればなんらかの形で加入が必須とされています。

そうした社会保険制度の1つのカテゴリーに「年金保険」があります。会社勤めを終え定年退職をしたあとは年金生活に入ることが一般的だと思います。そのときに「国民年金」「厚生年金」といった年金が支給されるのは、私たちが公的な年金保険に加入しているからなのです。

そこで気になるのは、「結局これらの公的年金はいったいいくらもらえるのか?」というポイント。

日本では少子高齢化が進み、もはや「人生100年時代」「老後資金は2,000万円不足する」などと、まことしやかに言われています。私たちは今、自分自身の手で老後のお金を準備しなければならないのです。その第一歩として、まずは公的年金でどのくらいのお金が受け取れるのかを知ることが大切ではないでしょうか。

このコラムでは公的年金額の決まり方や、もらえるようになる年齢などを解説しています。将来の年金額を確認し、老後資金計画づくりのヒントにしていただければ幸いです。

目次

1.加入状況によってもらえる年金額が違う!

公的年金は、国が管理・運営をしている年金制度です。通常、国内に住んでいる20歳以上60歳未満の方全員が加入する国民年金と、会社員や公務員など、どこかに勤務している方が国民年金とともに加入する厚生年金保険の2つの制度に分かれています。

そして、両方の制度ともに支給される年金は「老齢」「障害」「遺族」の3種類があり、このうち国民年金部分にあたるものは、それぞれ「○○基礎年金」という名前になっています。下の表は各制度で支給される年金をまとめたものです。

| 種類 | 支給目的 | 国民年金 | 厚生年金保険 |

|---|---|---|---|

| 老齢 | 年をとって仕事をリタイアした後に支給 | 老齢基礎年金 | 老齢厚生年金 |

| 障害 | 病気や事故で障害を負い、働くことや日常生活を送るのに困難な人に支給 | 障害基礎年金 | 障害厚生年金 |

| 遺族 | 一家の働き手や年金を受け取っている人が亡くなった時に遺族に対して支給 | 遺族基礎年金 | 遺族厚生年金 |

なお、公的年金制度の仕組みについては別の記事で詳しくご説明していますので、そちらを参照してください。

障害基礎年金と遺族基礎年金の年金額は、障害の程度や子どもの人数で変わってきますが、これまでの保険料支払額とは関係なく金額が決定されます。一方、障害厚生年金と遺族厚生年金は、老齢厚生年金と同じく、これまでの保険料支払額をもとに年金額が決まります(細かい加算条件や最低保障額などもあり)。

また、老齢基礎年金はこれまでの加入期間に応じて年金額が決まります。つまり、リタイア後の生活に大きくかかわってくる2つの老齢年金は、それぞれの方の加入状況によって年金額が違ってくるのです。

では、その老齢年金の支給額はどのように決められるのでしょうか。基礎年金と厚生年金に分けて見ていきましょう。

ちなみに、皆さんのもとには毎年「ねんきん定期便」が届いているかと思います。もし、ご自分の「ねんきん定期便」を用意できる方は、ぜひ書面を参照しながら読んでください。

2.老齢基礎年金は保険料の納付期間がポイント

2-1 老齢基礎年金の支給要件

老齢基礎年金は、保険料を納めた期間と、正式な手続きを経て保険料が免除された期間の合計が10年以上あれば、65歳になったときに支給されます(2017年7月までは25年以上必要でした)。ただし、前記の期間が10年に満たない場合でも、「合算対象期間」を加えて10年以上になる場合には支給されます。

「合算対象期間」(「カラ期間」とも言われています)とは、年金額を計算するための基とはなりませんが、老齢年金を受け取るために必要な「年金加入期間」としてみなされる期間のことをいいます。

たとえば、海外に居住していた期間、学生で国民年金に任意加入しなかった期間(現在は20歳以上であれば学生も加入必須ですが、1991年3月以前は必須ではありませんでした)、国民年金に任意加入していたが保険料が未納となっている期間など、合算対象期間となる期間はいくつかあります。

なお、厚生年金に加入している会社員や公務員などの方は、国民年金の保険料は厚生年金の保険料に含まれており、毎月の給料や賞与から天引きされています。したがって、厚生年金に加入している=国民年金の保険料を納めていると考えてください。

2-2 老齢基礎年金の支給開始年齢

原則として65歳から支給されます。ただし、60歳以降65歳になる前からもらい始める「繰上げ受給」や、66歳~75歳(1952年4月1日以前生まれの方は70歳)までの間の希望する時点から受取りを開始する「繰下げ受給」を選ぶこともできます。

その場合の年金額の違いは、「2-6「繰下げ受給」で年金額を増やす!」と「2-7 「繰上げ受給」は年金を早めにもらえるが……」のところでご説明します。

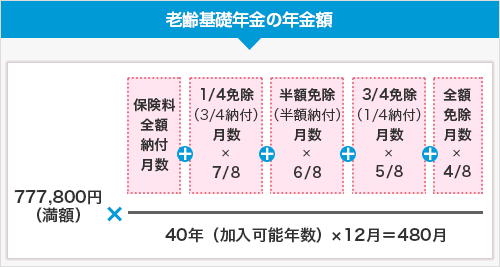

2-3 老齢基礎年金の年金額(2022年4月分から)

国民年金の保険料は、すべての人に対して同額ですが、その保険料の金額自体は物価や賃金の伸びに合わせて毎年見直されます。2022年度の保険料は月額16,590円です。これに連動して、老齢基礎年金の金額も2年~数年ごとに見直され、2022年度の満額は年間77万7,800円となっています。

●40年間(=480か月間)保険料を全額納付した場合

480月、つまり40年保険料を納付していれば満額が支給されます。ただし、現在ではすでに年金を支給されている1941年(昭和16年)4月1日以前に生まれた方は、生年月日によって保険料の納付が25年〜39年で満額支給となっています。

●保険料を納付した期間が40年に満たない場合

では、保険料納付期間が40年に満たない方の年金額はいくらになるのでしょうか。ここでは、これから年金をもらうことになる方のケースでご説明していきます。

先述したように、1991年3月以前に20歳以上の学生だった方は国民年金への加入は任意でしたので、社会人になってから加入して保険料を支払い始めたという方も多いと思います。そういう方は40年よりも短い保険料納付期間となります。

老齢基礎年金の年金額は、以下の計算式で算出されます。

少し複雑な式に見えますが、保険料の免除を受けていない場合は分子の右側の4つの項目は気にする必要はありません。シンプルに、満額に対して「保険料全額納付月数/480月」の割合で年金額が決まるという仕組みです。たとえば保険料全額納付期間が38年の場合は、777,800×38/40=738,910円となります。30年であれば満額の3/4、20年ならば半分の金額です。

●保険料を納付した期間が40年に満たない/保険料の免除が認められた月がある場合

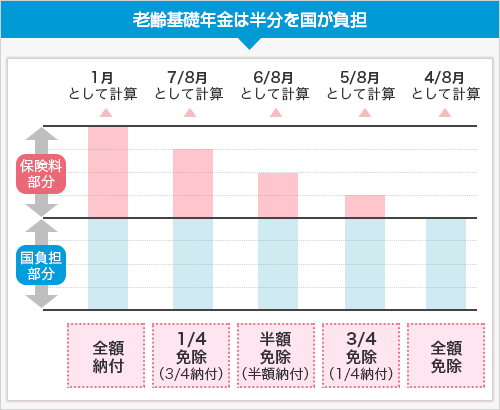

保険料の免除が認められた月がある場合は、免除の割合によって別々に計算します。ここでのポイントは、公的制度である国民年金は半分を国が負担することになっているため、全額免除でも半分(=1/2=4/8)は「納付月数」として計算してくれることです。

同じように、3/4免除(=1/4納付)の場合は、半分+1/4(=4/8+1/4=5/8)を納付月数として計算してくれます。半額免除、1/4免除(=3/4納付)も同様です。(下図参照)

こうして、保険料の免除を受けた期間も、免除の割合に応じて「保険料納付月数」として年金額に反映されます。「公的年金は将来どうなるかわからない」「もらえない可能性があるから保険料を払いたくない」というような声をよく耳にしますが、上記のように年金額の半分は国が負担してくれることを考えると、公的年金はとても有利な制度であることがご理解いただけると思います。

2-4 「ねんきん定期便」を見れば将来もらえる年金額がわかる!

前節で年金額の決まり方をご説明しましたが、実際に計算してみようとしても、今までの保険料納付期間などを正確に把握している方はほとんどいらっしゃらないと思われます。

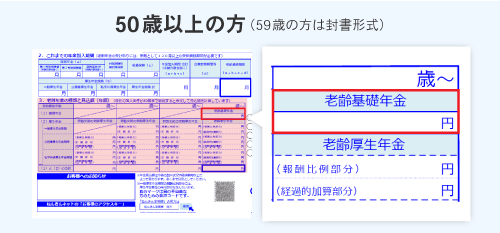

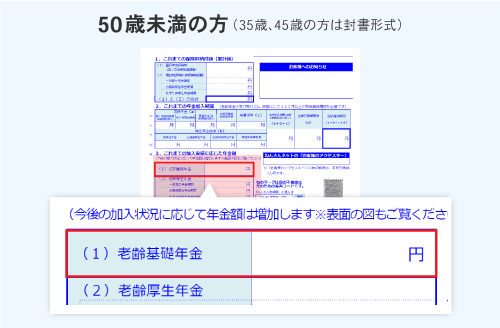

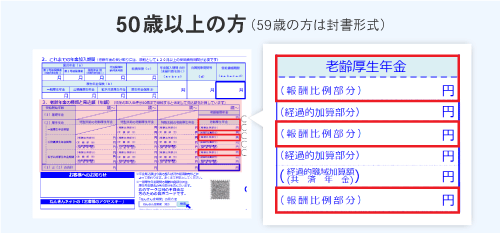

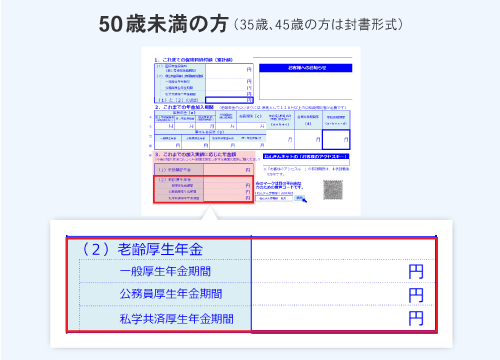

そこで登場するのが、毎年の誕生月に送られてくる「ねんきん定期便」です。「ねんきん定期便」には、年金額を算出するための「受給資格期間」(年金加入期間)や年金額などが記載されています。ただし、50歳以上の方と50歳未満の方では、その記載方法が違っています。

●50歳以上の方

ずばり、将来もらえる年金の見込額が記載されています。「3.老齢年金の種類と見込額(年額)」)の「老齢基礎年金」の欄を見てください。なお、この金額は60歳まで保険料を支払い続けた場合の見込額です。

●50歳未満の方

「ねんきん定期便」には「3.これまでの加入実績に応じた年金額」として年金額が表示されていますが、これはあくまで「ねんきん定期便」を集計した時点での加入実績をもとにしたものです。つまり、将来もらえる年金額はわからないのです。

そこで、簡易的に将来の老齢基礎年金の見込額を計算する方法をお伝えします。

- 「加入実績に応じた年金額(老齢基礎年金)」+2万円×(60歳-現在の年齢)

たとえば、現在30歳の方は「ねんきん定期便」の「加入実績に応じた年金額」に記載されている老齢基礎年金額に60万円を加えた金額が、40歳の方は40万円を加えた金額が将来の年金見込額になります。

上の式の「2万円×」というのは、2022年度の満額である77万7,800円を40年で割ったおおよその額です。正確には19,445円ですが、「ねんきん定期便」での年金見込額は誕生日の数か月前時点での保険料納付状況で計算されているうえ、年金額は毎年見直されていますので、あくまで“ざっくり”したカンタン計算だと考えてください。

なお、国民年金は前納制度があり、最長で2年分を先に支払うことができます。この場合は前納で支払った月数も含めて計算され、「加入実績に応じた年金額」に反映されています。前納した方は、その分を現在の年齢に加えてください。

「ねんきん定期便」の見方については別の記事で詳しくご説明していますので、そちらを参照してください。

⇒「ねんきん定期便」どこを見れば何がわかる? 詳しい見方を解説

2-5 老齢基礎年金の年金額を増やすには?

では、過去に保険料の免除期間や未納期間がある方は、その分の年金は減額されたままなのでしょうか。受給できる年金の減額を避けるために、国民年金には後で保険料を支払うことができる制度も用意されています。

●追納制度

保険料の免除や納付猶予を受けていた方は、保険料を後から納める「追納制度」を利用できます。年金事務所で申し込みを行い厚生労働大臣の承認を受ければ支払うことができます。

ただし、追納ができるのは承認された月の前10年以内に限られています(たとえば2012年4月分は2022年4月末まで)。また、3年度以上経過した時期の保険料を追納する場合には、当時の保険料に経過期間に応じた加算額が上乗せされますのでご注意ください。

●任意加入(60歳から65歳まで)

国民年金は60歳までは加入が必須となっていますが、じつは60歳から65歳(年金の受給資格期間を満たしていない場合は70歳)まで「任意加入」することができるのです。最長60月分の保険料を追加で支払うことができますので、満額に近づけたい方は利用してみる価値があると言えるでしょう。

2-6 「繰下げ受給」で年金額を増やす!

老齢基礎年金は65歳以降に受け取ることができます。しかし、65歳から受け取らずに、66歳~75歳(1952年4月1日以前生まれの方は70歳)までの希望する時期から受取りを開始する「繰下げ受給」を選ぶことも可能なのです。その場合、繰下げた月数に連動して年金額が増額されます。どのくらい増額されるのかというと、次の式のとおりです。

- 増額率=65歳に達した月から繰下げ請求月の前月までの月数×0.007

つまり、1か月繰下げるごとに0.7%ずつ年金額が増えていきます。1年の繰下げで8.4%、最長の10年(75歳で受取り開始)の繰下げで84%も年金額が増やせる計算です。しかも、増額された年金額は一生変わりません。これならば毎月、「今月もらうのを我慢すれば年金が0.7%増える!」と思いながら数年間は頑張ることもできそうですね。

しかし、冷静に考えてみてください。10年間の繰下げ受給を選ぶと、当然ですが75歳までは年金を受け取らないことになります。もしもその間に亡くなったら、年金を1円も受け取れません。そう考えた場合、繰下げ受給を選んだほうが有利なのでしょうか。あるいは、選ばないほうが良いのでしょうか。

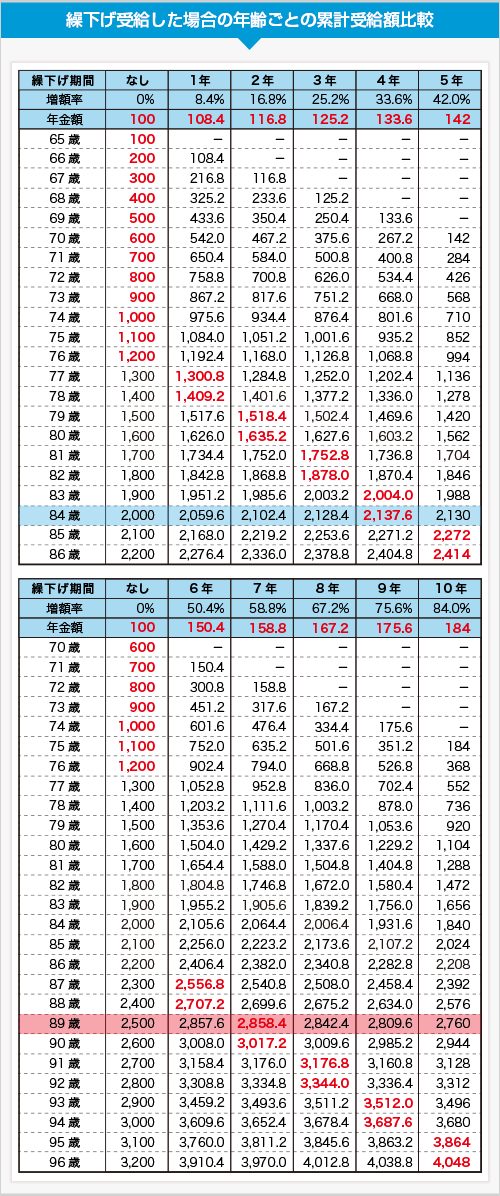

そこで、繰下げ受給を選んだ場合に、何歳まで年金をもらい続ければ増額の効果があるのかをシミュレーションしてみました。

上の表は、繰下げなしの通常受給の年金額を100として、年齢ごとに1年~10年繰下げしたときの累計受給額との比較を一覧にしたものです。そして、同じ年齢で累計額がいちばん多くなるケースを赤字にしてあります。

76歳までは繰下げなしで65歳から受給したときの累計額が勝っていますが、77歳になると1年繰下げ受給に逆転され、以降は2歳につき1年繰下げのペースで累計受給額が多くなります。

2020年簡易生命表によると、65歳での平均余命は男性が20.05年、女性が24.91年。つまり、男性は85.05歳、女性は89.91歳まで生きるのが平均的と言えます。

このことを踏まえて男性は84歳での年金を受給し終わった時点(青地の部分)を見ると、4年繰下げが最大となっています。同じように女性は89歳(赤地の部分)を見ると、7年繰下げが最大となっていることがわかります。

もちろん、平均よりも長生きすれば繰下げ年数が多いほうが有利になりますが、いくら年金額が倍近くなるとは言え、10年繰下げでは95歳まで受給しないと累計額が最大にならないため、ややリスクが高い気がします。

なお、このシミュレーションでは年金にかかる税金や社会保険料は考慮していませんので、とくに年金額が多い方は、表にあるよりももう少し高齢になるまで増額の効果が現れないケースもあります。

2-7 「繰上げ受給」は年金を早めにもらえるが……

「繰下げ受給」とは反対に、60歳から65歳になるまでの間に受取りを開始する「繰上げ受給」も可能です。こちらは繰上げた月数に応じて年金が減額されます。そして、その減額率は一生変わりませんので利用するには注意が必要です。

なお、これまでは繰上げ受給時の減額率は1か月につき0.5%でしたが、年金制度の改正により減額率が0.4%に縮小されました。これと同時に、2022年4月2日以降に70歳に達する方の繰下げ受給が最長75歳までとなっています(前節参照)。

- 減額率=繰上げ請求月から65歳に達する日の前月までの月数×0.004

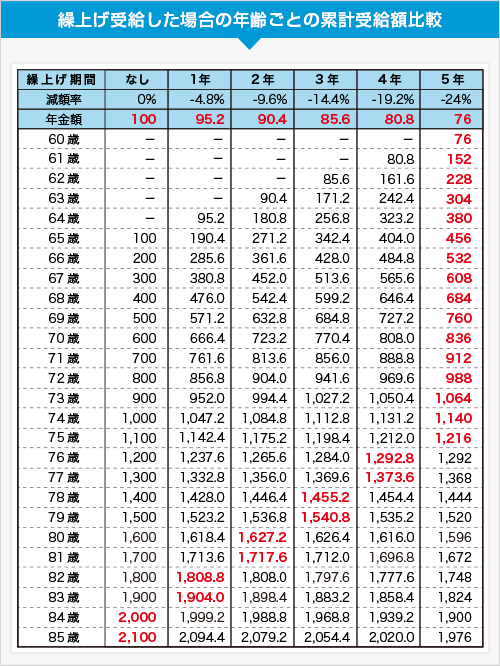

つまり、1か月繰上げるごとに0.4%ずつ年金額が減っていき、1年で4.8%、最長の5年(60歳で受取り開始)で24%年金額が減額されます。年金額は少なくなるものの、その分早く受け取ることになるので、こちらは何歳以降で減額の影響が出てくるのかをシミュレーションしてみました。

こちらの場合は、早く受給できるだけあって75歳までは繰上げ5年の累計受給額が最大となります。そして、76歳で4年繰上げ受給に逆転され、以降は2歳につき-1年繰上げのペースで累計受給額が多くなっていき、84歳以降は繰上げなしの通常受給が最も多い金額となります。

繰下げ受給のところで述べましたが、65歳での平均余命で考えると、男性は85.05歳、女性は89.91歳まで生きるのが平均的です。そうなると、男女ともに累計額は繰上げ受給を選んだほうが少なくなってしまう可能性が高いようです。

さらに、年金額は最後まで減額されたままですので、長生きすればするほど累計額の差は大きくなります。平均寿命が延びていることも考慮すると、繰上げ受給は慎重に考えてから選択したほうがいいでしょう。

3.老齢厚生年金は納めた保険料によって金額が決まる

3-1 老齢厚生年金の支給要件

老齢厚生年金は、老齢基礎年金の支給要件、つまり「年金加入期間」が10年以上で、かつ厚生年金保険の被保険者期間が1か月以上あれば、老齢基礎年金に上乗せして65歳から支給されます。ただし、65歳未満の方に支給される老齢厚生年金(「特別支給の老齢厚生年金」と言います)については、1年以上の被保険者期間が必要です。

なお、厚生年金はどこかに勤務している方が加入する制度で、通常は給与などから天引きで保険料が徴収されるため、国民年金のような保険料の「免除」や「猶予」という考え方はありません。したがって、保険料納付に関しては、とくに支給要件にはなっていません。

3-2 老齢厚生年金の支給開始年齢

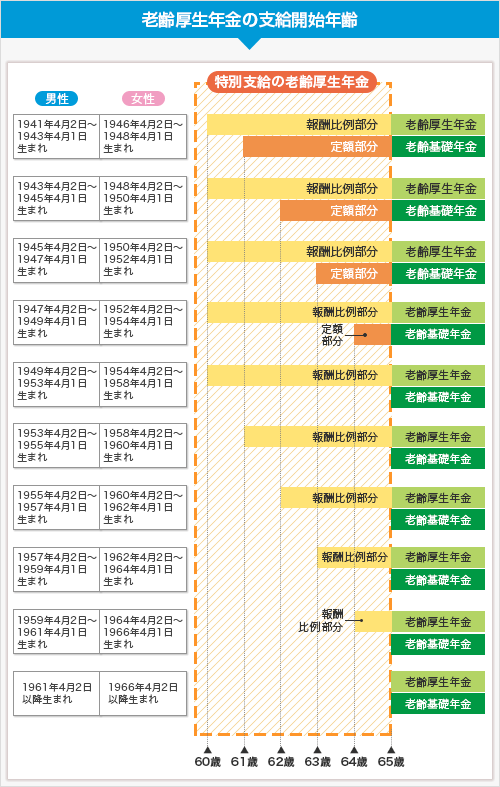

老齢基礎年金と同じく、老齢厚生年金は原則として65歳から支給されます。ただし当分の間、一定の年齢の方に限って60歳から64歳までの「特別支給の老齢厚生年金」を受け取れます。「特別支給の老齢厚生年金」を受け取ることができるようになる年齢は生年月日によって違い、下図のように順次繰下がっていきます。

「特別支給の老齢厚生年金」は「定額部分」と「報酬比例部分」に分かれています。「定額部分」は65歳以降には老齢基礎年金に引き継がれ、「報酬比例部分」は老齢厚生年金に引き継がれます。しかし、2018年4月2日以降は「定額部分」を受け取り始める方はいなくなりました。この日以降に64歳になる方は、1954年4月2日以降に生まれた方だからです。

そして、1961年4月2日以降に生まれた男性の方(女性は1966年)は、「報酬比例部分」も受け取れなくなります。こうして2031年4月以降、「特別支給の老齢厚生年金」はなくなり、老齢厚生年金の支給開始は65歳に統一されることになっています。

なお、老齢厚生年金も老齢基礎年金と同じように、66歳以降75歳(1952年4月1日以前生まれの方は70歳)まで受給開始を遅らせる「繰下げ受給」(原則、1942年4月2日以後に生まれた方に限る)や、60歳以降65歳になる前からもらい始める「繰上げ受給」を選ぶこともできます。繰下げ時の増額率と繰上げ時の減額率は老齢基礎年金と同じです。ただし、「特別支給の老齢厚生年金」は「繰下げ受給」はできません。

3-3 老齢厚生年金の年金額(2022年4月分から)

前節でご説明したように、老齢基礎年金は「特別支給の老齢厚生年金」の「定額部分」を、老齢厚生年金は「特別支給の老齢厚生年金」の「報酬比例部分」を引き継いだものです。

「定額部分」の年金額は、生年月日ごとに文字どおり「定額」になっており、老齢基礎年金と同じように厚生年金の被保険者期間によって金額が変わります。先述したように、2018年4月2日以降は「定額部分」を受け取り始める方はいなくなりましたので、ここでは65歳以降の老齢厚生年金にあたる「報酬比例部分」の年金額に絞って見ていくことにします。

国民年金の保険料は収入にかかわらず一律ですが、厚生年金の保険料は給与や賞与の金額によって決まります。給与に対する基準額を「標準報酬月額」、賞与に対する基準額を「標準賞与額」と呼び、これらの基準額に保険料率をかけて保険料が計算されます。

現在の保険料率は両方とも18.3%(事業主と被保険者で半額ずつ負担。厚生年金基金の加入者は、これよりも数%低い保険料率となります)です。そして老齢厚生年金の年金額は、上記のルールで徴収された厚生年金の保険料に基づいて計算された額になります。

それならば、「超高額の給与や賞与をもらった場合は保険料も多額になり、年金額も青天井に増えていくのでは?」と考える方もいらっしゃるかもしれません。しかし、標準報酬月額は1等級(8万8千円)から最高で32等級(65万円)まで、標準賞与額は1か月あたり150万円までと決まっていますので、支払う保険料も上限額が決まっています。したがって、年金額が青天井で増えていくことはありません。

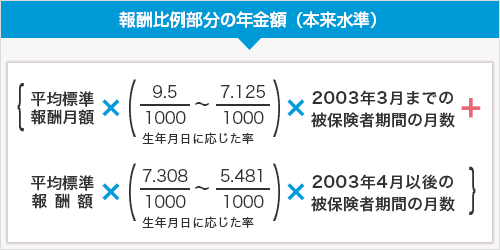

老齢厚生年金の報酬比例部分の年金額は、以下の式によって算出した額となります。

かなり複雑な式が出てきました。簡単にご説明しておくと、「標準報酬」に対して「生年月日に応じた率」と「加入月数」を掛けて算出するのですが、「生年月日に応じた率」が2003年4月を境に変わるので別々に計算して足してください、というものです。(※1)

でも、この式はながめるだけで、実際に計算してみなくても結構です。というのは、老齢基礎年金と違って老齢厚生年金はそれぞれの方の収入に応じて保険料と年金額が大きく変わるうえ、生年月日や加入時期によって計算方法が違うなど、とても複雑になっているからです。これから年金をもらうことになる方の将来の年金額を知る方法は、次節でご説明していきます。

- ※1「生年月日に応じた率」が2003年4月に変わったのは、このときに厚生年金保険料の計算方法が変わったからです。それ以前は、保険料は給与だけから支払い、賞与からは徴収されていませんでした。したがって、2003年3月までの分を計算するときには、給与の基準額である「標準報酬月額」の平均=「平均標準報酬月額」を、4月以降の分は賞与の基準額である「標準賞与額」も合計した平均=「平均標準報酬額」を使って計算します。式のいちばん左側が、上段と下段で微妙に違っているのはそのためです。

3-4 「ねんきん定期便」を見れば将来もらえる年金額がわかる!

上で登場した式は変数も多く複雑なうえ、今までの被保険者月数を把握している方も少ないでしょうから、老齢厚生年金の金額を計算するのは大変です。ですので、こちらでも「ねんきん定期便」を参照することにしましょう。やはり老齢基礎年金と同じように、50歳以上の方と50歳未満の方では年金額の記載方法が違っていますので、年齢別に分けて見ていくことにします。

⇒「ねんきん定期便」どこを見れば何がわかる? 詳しい見方を解説

●50歳以上の方

老齢基礎年金と同じように、ずばり、将来もらえる年金の見込額が記載されています。「3.老齢年金の種類と見込額(年額)」の「老齢厚生年金(報酬比例部分)」の金額がこれにあたります。この金額は、現在の厚生年金への加入条件で60歳まで継続して加入したものと仮定して計算されています。

●50歳未満の方

こちらも老齢基礎年金と同じように、「ねんきん定期便」には「3.これまでの加入実績に応じた年金額」しか表示されておらず、将来もらえる年金額はわかりません。

ですので、老齢厚生年金でも簡易的に将来の見込額を計算する方法をお伝えしておきます。

- 「加入実績に応じた年金額(老齢厚生年金)」(万円)+平均年収(万円)×5.481/1000×(退職年齢-現在の年齢)

計算にあたり必要な「平均年収」は、現在から退職するまでのおおよその平均金額でかまいません。若い方などは、現在の年収は少ないものの今後増えていくと予想されるので、たとえば「退職までなら平均で500万円だ」「いや600万円はいくだろう」などというように、100万円単位くらい想定してみてください。

「退職年齢」は、ご自分が引退する見込みの年齢です。厚生年金の場合は働いていれば70歳まで(老齢年金の受給資格期間を満たしていない場合は受給資格期間を満たすまで)加入できますので、「自分は60歳以降も働くぞ!」という方は70歳までで引退する年齢を想定してください。

例として、以下の条件で試算してみましょう。

加入実績に応じた年金額(老齢厚生年金):20万円(「ねんきん定期便」記載の金額)

平均年収:500万円 退職年齢:65歳 現在の年齢:30歳

- 老齢厚生年金の見込額=20+500×5.481/1000×(65-30)=115.9175万円

こちらも、あくまで“ざっくり”したカンタン計算ですが、上の例で挙げた方の場合は約116万円が将来の老齢厚生年金の見込額になるということです。

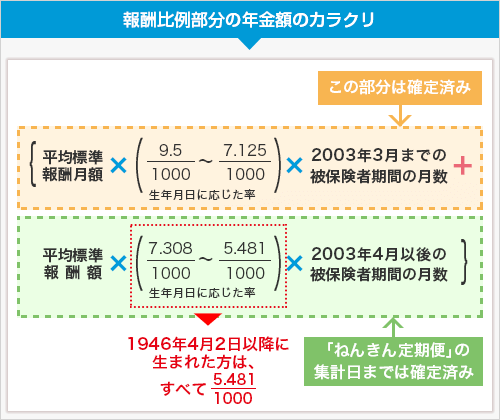

ところで、ここまで読んだ方のなかには、上の計算式の「5.481」という数字が気になる方もいらっしゃると思います。この「5.481」のカラクリをなるべくわかりやすく解説しますが、興味のない方は読み飛ばしていただいてもかまいません。

前節で登場した報酬比例部分(老齢厚生年金)の年金額を算出する式ですが、上の段は2003年3月までの保険料と被保険者期間に対する年金額の計算であり、すでに確定している部分ですので、「ねんきん定期便」に記載されている金額に含まれています。また、下段に関しても2003年から「ねんきん定期便」の集計日までの年金額は、やはり「ねんきん定期便」の金額に含まれています。

逆に言えば、この2つの合計額が「ねんきん定期便」に記載されている金額なのです。したがって、今後上乗せされていく金額を計算するときは下段の式だけを使い、最後の期間を「現在から退職するまでの期間」にすればいいわけです。

さて、「5.481」です。式のカッコの中に「生年月日に応じた率」とあり、掛け率が変化するようになっていますが、じつは1946年4月2日以降に生まれた方は、すべて5.481/1000を使うことになっているのです。現在50歳未満の方は全員が1968年以降に生まれた方ですので、将来の見込額を計算するときは「5.481」で固定できるわけです。

こうして、今後上乗せされていく金額を計算するのに必要な部分だけを抜き出したものが前述した「将来の年金見込額を出す簡易的な式」なのです。

- 「加入実績に応じた年金額(老齢厚生年金)」(万円)+平均年収(万円)×5.481/1000×(退職年齢-現在の年齢)

なお、計算をよりカンタンにするために、月額である「平均標準報酬額」を平均年収(=年額)に、「被保険者期間の月数」を年齢(=年数)にしています。

実際には、賃金水準や物価水準で微調整を行ったり、65歳以降の年金受給者に65歳未満の扶養家族がいる場合に年金が加給されたり、60歳以上で厚生年金に加入しながら老齢厚生年金を受給している方への支給額調整など、このほかにも細かな計算規則がたくさんあります。ここで紹介した方法は、あくまで「将来の年金額を大まかに知る」という目的で活用してください。

3-5 老齢厚生年金の年金額を増やすには?

老齢厚生年金は収入に応じた保険料を支払うことによって年金額が決まりますので、年金額が加算される条件などが変更になる場合を除いて、受け取る年金額を増やすには収入を増やす=保険料を増やすほかありません。

ただし、老齢基礎年金と同じように、65歳でもらわずに66歳~75歳までの間に受取りを開始する「繰下げ受給」を申請すれば年金額を増やすことができます。増額率や注意点などは老齢基礎年金と同じですので、「2-6 「繰下げ受給」で年金額を増やす!」をご覧ください。

なお、「特別支給の老齢厚生年金」は60歳~64歳までに限定された年金ですので「繰下げ受給」はできません。

4.公的年金だけではリタイア後の生活資金はまかなえない

3章までで公的年金の支給要件や支給開始時期、そして年金額の決まり方について見てきました。こうして大まかに掴むことができる将来の年金額ですが、はたしてその金額で老後の生活は成り立つのでしょうか。

現役時代に高額な給与や賞与をもらえば「老齢年金はたっぷりもらえるのではないか」と考える方もいらっしゃるかもしれません。しかし、「3-3 老齢厚生年金の年金額」のところでも触れたように、支払える保険料は上限額があるため、公的年金はせいぜい年額300万円ほどが上限です。それに、そもそも高収入の方は年金に頼らなくても十分な資産があると考えられます。

それでは、標準的な方のリタイア後の生活資金はいくら必要なのでしょうか。「ゆとりのある老後には1億円が必要」とか「老後資金は2,000万円不足する」など、世の中にあふれる情報ではいろいろな金額が示されています。

そこで当サイトでは老後の資金と生活費について、統計数字などをベースにさまざまな角度から考察を加えた記事を掲載しています。もちろん、この記事のなかでは、老後になって生活費が足りなくなってしまう事態を避けるためのヒントもまとめています。

人生90年・100年時代と言われる現代では、「老後破産」に陥らないために「実際にもらえる年金」と「老後に必要な資金」の差額を埋めるにはどうすればいいかを若いうちから考えておきたいところです。

公的年金は加入期間と支払った保険料がモノをいう制度であるし、貯蓄性のある生命保険や個人年金保険、あるいは確定拠出年金など、資産形成に向いている金融商品も、運用期間が長期になればなるほど効果が現れる可能性が高いからです。そのためにも、今のうちから自分の年金見込額を大まかにでも把握することは、老後資金計画を考えるうえでの第一歩となるのです。

まとめ:将来もらえる年金額を知って老後資金対策を早めに着手しよう

いかがでしたか? ここでは、

- 公的年金は老齢・障害・遺族の3種類があり、それぞれ基礎年金と厚生年金がある

- 老齢基礎年金・老齢厚生年金の年金額の決まり方

- 老齢基礎年金の年金額は保険料納付期間がポイント

- 老齢厚生年金は支払った保険料で年金額が決まる

- 「ねんきん定期便」を参考に将来の年金見込額をカンタンに知る方法

- 将来受け取る年金額を増やす方法

などをお伝えしました。公的年金は時代ごとに改正を重ねてきた国の制度だけあって、かなり複雑なものにはなっていますが、年金受給のルールや年金額が決まる仕組みの概要はご理解いただけたと思います。

ただ、日本では平均寿命が延び続けており、現在では多くの方がリタイア後の人生を20~30年送る状況になっています。また、財政が厳しい公的年金は、将来支給額が減ることはあっても増えることは考えにくいです。ですので、リタイア後の人生を無理なく過ごすには、公的年金以外の手段、たとえば個人年金保険や確定拠出年金などで早めの資金対策を行っておくことが肝要です。

でも、いきなり老後の資金対策と言われてもピンと来ない方もいらっしゃると思います。とくに若い方は、老後は遠い将来のことですので、イメージが湧きにくいのも無理はありません。そのような時はプロのアドバイスを受けてみることも1つの方法です。

保険見直し本舗でも、みなさんの人生設計の不安解消にお手伝いできるよう対応しています。ぜひ気軽にご相談ください。