「一括払いと毎月払いはどっちがいいの?」とお悩みの方は少なくないでしょう。養老保険の保険料の支払い方によって、受けられる特典や運用利率が変わってきます。

そこで本記事では、養老保険の保険料支払方法の種類や特徴、それぞれのメリット・デメリットを詳しく解説します。どの支払い方法が自らに合っているのかを判断したい方は、ぜひ最後までご一読ください。

目次

目次

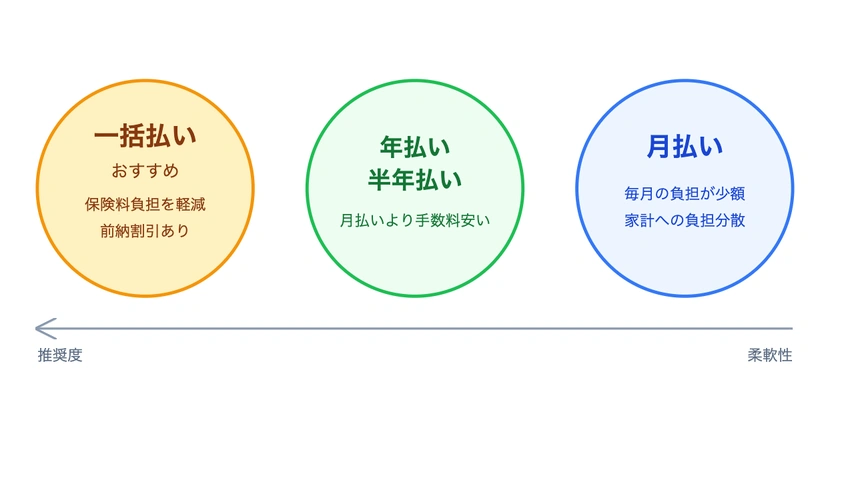

養老保険の保険料払込方法は大きく3種類

養老保険とは、保険期間中に被保険者が死亡した場合は死亡保険金が遺族に支払われ、保険期間満了時に生存していた場合は満期保険金が支払われる生命保険の一種のことです。保険期間中に万が一のことがあれば遺族に死亡保険金が支払われ、無事に満期を迎えた場合は死亡保険金と同額の満期保険金を受け取ることができます。

養老保険の保険料の支払い方法は、「月払い」「年払い・半年払い」「一括払い」の3種類があります。具体的な違いを、以下の表にまとめました。

| 支払方法 | 支払いタイミング | 保険料の割引率 | 生命保険料控除 |

|---|---|---|---|

| 月払い | 毎月 | 低い | あり |

| 年払い・半年払い | 年または半年に1回 | 中程度(年払い>半年払い) | あり |

| 一括払い | 契約時に定められたタイミング | 高い | あり |

一般的に保険料の総額は、『一括払い < 年払い < 半年払い < 月払い』の順で安くなります。保険会社が、まとまった金額を早めに受け取れる支払い方法に対して割引を適用するためです。

ただし、一括払いは控除の対象外となるため、税制上のメリットは得られません。支払い方法の選択は、手持ち資金の状況や税制メリットの必要性を考慮して決めましょう。

一括払いは2パターンある

養老保険の一括払いには、保険料の扱い方における違いによって「全期前納払い」と「一時払い」の2つの支払い方法があります。どちらか一方の支払い方法のみを選択できますが、契約時に保険会社に全額を渡すという点では同じです。ただ、その後のお金の取り扱いが異なることで、解約時の返戻金や生命保険料控除の適用にも違いが出てきます。

全期前納払い

全期前納払いは、保険期間全体の保険料を契約時に保険会社へ預ける支払い方法です。保険会社は預かった保険料を運用(※)しながら、年払いの払込期日が来るたびに必要な保険料を充当します。

※保険会社が定めた利率で保険料の一部を運用して、将来の満期保険金や死亡保険金に備えること

この方法のメリットは、毎年の生命保険料控除が受けられることです。保険会社が預かった保険料から定期的に充当する仕組みのため、毎年保険料を支払ったとみなされるためです。

また、保険料も一時払いの次に安くなるため、コスト面を考えたい方の選択肢となります。

一時払い

一時払いは、保険期間全体の保険料を契約時に一括で支払い、以降の保険料支払いが一切不要となる支払い方法です。保険料は支払った時点で全額が保険会社の運用資金となり、以後の保険料充当という考え方はありません。

『一括払い、年払い・半年払い、月払い』という3つの払込方法で比較して、もっとも保険料が割安になります。ただし、生命保険料控除を受けられるのは保険料を支払った初年度のみとなります。

なお、途中解約時は解約返戻金(※)のみが戻ってきて、未経過期間分の保険料は返還されません。

※保険契約を解約したときに保険会社から受け取れるお金のこと

全期前納払いのメリット・デメリット

全期前納払いは、保険料を前もって預けておく支払い方法で、以下のようなメリット・デメリットがあります。長期的な視点で見ると、税制上のメリットと保険料の割引を両立できる選択肢といえます。

| メリット | デメリット |

|---|---|

| ・毎年の生命保険料控除が受けられる ・月払いや年払いより保険料が安い ・解約時に未経過分の保険料が返還される ・保険料の前納割引が適用される ・毎回の支払い手続きが不要 ・支払い手続きが1回で完了 ・途中で保険料が未払いになるリスクがない |

・一時払いよりも保険料は高い ・預貯金のように自由に引き出せない ・まとまった資金が必要 ・保険契約の内容変更や契約者貸付などに制限がある ・資金の流動性が低下する |

全期前納払いのメリットは、毎年の生命保険料控除を受けられる点です。また、月払いや年払いと比べて保険料が割安になりやすい点も見逃せません。

一方で、デメリットとしては一時払いと比較すると保険料が高くなる可能性があることです。前納した保険料は預貯金とは異なり、必要になった時に自由に引き出すこともできません。

一時払いのメリット・デメリット

養老保険の一時払いは、契約時に保険料を一括で支払う方式で、以下のようなメリット・デメリットがあります。長期的な資金計画がしっかりしている方にとっては、総支払額を抑える選択肢となります。

| メリット | デメリット |

|---|---|

| ・保険料がもっとも安くなる(割引率が最大※) ・支払い手続きが1回で完了 ・途中で保険料が未払いになるリスクがない ・前納計算や割引計算が不要で契約時の手続きが簡単 |

・生命保険料控除が初年度しか受けられない ・契約時に多額の資金が必要 ・途中解約時の返金がない(全期前納払いと異なり、未経過期間分の返金なし) ・保険事故発生時に支払済み保険料は戻らない ・契約後に支払済み保険料を現金として引き出せない |

※一括払い、年払い・半年払い、月払いの3つを比較した場合

一時払いのメリットは、保険料の割引率が全支払い方法のなかでもっとも高くなることです。生命保険料控除については初年度のみの適用となりますが、総支払額は抑えられます。

一方で、デメリットとして途中で解約や保険事故が発生しても、支払済みの保険料は戻ってきません。支払った保険料に対して「購入」という性質を持つからです。

養老保険の保険料はどの方法で納めるのが一番いい?

以下では、養老保険の保険料の納付方法は、どの方法で納めるのがよいのかを3つに分けて紹介します。加入者の経済状況や目的によって最適な選択が変わってくるため、ぜひ支払い方法を決める参考にしてください。

おすすめは一括払いの全期前納払い

全期前納払いは、将来の保険料負担を軽減できることからおすすめの選択肢です。まとまった資金を一括で用意でき、長期的な保険料負担の軽減を望む方に適しています。

一括払いの全期前納払いの特徴は、前納割引による保険料の削減効果です。

前納保険料は毎年の生命保険料控除の対象となるため、税制上のメリットも継続的に受けられます。また、途中解約時には未経過期間分の保険料が返還されるため、資金の柔軟性も確保できます。

まとまった資金がないなら年払いや半年払い

一括払いのための資金準備が難しい場合は、年払いや半年払いが選択肢となります。毎月の支払いは避けたいものの、全期前納ほどのまとまった資金は用意できない方に向いています。

年払い・半年払いの場合、1年分の保険料をまとめて支払うため、月払いよりも事務手数料等が抑えられます。また、どちらの方法も、毎年の生命保険料控除の対象となるため、税制上のメリットが期待できます。

柔軟性を重視したいなら月払い

年払いや半年払いが厳しいとなれば、月払いが選択肢です。毎月安定した給与収入があり、大きな支出を避けて家計の安定性を重視したい方に向いています。

悪いようにみられやすいですが、月々の支払額が少額に抑えられるため、家計への負担を分散しつつ安定した保険料納付が可能です。総支払額は他と比較してもっとも高いものの、月々の負担が少額なため、保険契約の継続性を保ちやすいという点もメリットです。

保険の払い方に悩んだら相談も1つの方法

養老保険を含めて、保険料の支払い方法は、お金の使い方を決める大切な分かれ道です。

これまで説明してきたように、養老保険ではまとまった資金を用意できる場合は全期前納払いがおすすめです。一方で、資金に余裕がない場合は年払いや半年払い、または月払いが選択肢となるでしょう。

しかし、自分一人で支払い方法を判断するのが不安な場合は、保険の専門家への相談をおすすめします。特に、以下のような場合は、相談によって対象となる保険商品を具体的に踏まえた判断ができます。

- 手持ち資金と月々の収支のバランスが不安

- 将来の資金計画との兼ね合いがわからない

- 他の保険商品との組み合わせを検討したい

保険見直し本舗では、お客様1人ひとりの状況に合わせた保険料の支払い方法をご提案しています。無料相談では、養老保険の支払い方法だけに限らず、目的やニーズによってはほかの保険商品もあわせてご提案いたします。加入中の保険の見直し、新規加入の相談も承っていますので、まずはお気軽にご相談ください。

まとめ

養老保険の保険料の支払い方法は、一括払い、年払い・半年払い、月払いの3種類があります。

全期前納払いは、保険料を「預ける」形で一括払いするため、毎年の生命保険料控除が受けられ、解約時には未経過期間分の保険料が返還されます。一方、一時払いは保険料を「購入」する形となり、初年度のみ生命保険料控除の対象となりますが、解約時の保険料返還はありません。

養老保険の保険料の支払い方法を選ぶポイントは以下の3つです。

- まとまった資金があり、税制メリットを最大限活用したい場合は全期前納払い

- 保険料をもっとも安く抑えたい場合は一時払い

- 資金に余裕がない場合は年払いや半年払い

悩んだ際には、まず自身の資金状況を確認し、将来の収支計画を立てましょう。その上で、生命保険料控除や解約の可能性も考慮すると選びやすくなります。

支払い方法は一度決めると変更が難しいため、どうしても判断に迷う場合は保険の専門家への相談も考えつつ、慎重に検討しましょう。

養老保険の一括払いについてよくある質問(FAQ)

養老保険の一括払いは年末調整で税金が返ってきますか?

養老保険の一括払いでも、支払い方法によって年末調整での税金還付の扱いが異なります。一般的に全期前納払いの場合、保険料は毎年の保険料として充当される仕組みのため、毎年生命保険料控除を受けることができます。

一方、一時払いの場合は、契約した初年度のみ生命保険料控除の対象となり、2年目以降は控除を受けることができません。保険料全額を初年度に一括で支払ったとみなされるためです。

養老保険一括払いの利率はどのくらいですか?

養老保険の一括払いにおける利率は、保険会社ごとに異なり、また市場金利の影響も受けるため一概に示すことは難しい状況です。また、同じ保険会社でも商品によって利率が異なることもあります。

最新の正確な利率情報を得るためには、複数の保険会社に問い合わせたり、保険の専門家に相談したりするなどをおすすめします。特に、長期の契約となる養老保険では、わずかな利率の違いが満期時の受取額に影響するため、慎重に比較検討しましょう。

「よくわからない...」を

「わかる」保険へ