生命保険は、「病気・ケガ・死亡といった万一の事態や老後の生活における経済的備え」として有効な保険の総称です。生命保険の加入者は保険料を負担することで、保険期間中に発生した手術や入院、死亡に対して保険会社から保険金・給付金が支払われるようになります。

保険期間とは、分かりやすく言うと「生命保険の保障が続く期間」であり、保険商品や自身の年齢によっても具体的な保険期間はそれぞれ異なります。保険期間を過ぎてから起きた万一の事態に対して保険金は支払われないため、保険期間についてはあらかじめしっかりと把握しておきましょう。

今回は、生命保険における保険期間の概要から、保険期間と混同されやすい払込期間との関係性、さらに保険期間を検討するときのポイントまで詳しく説明します。

目次

1.生命保険の保険期間とは?

生命保険における保険期間とは、保険契約による保障が継続される期間のことです。保険期間中に契約者の病気・ケガ・死亡といった「保険契約の対象となる要件」が起きた場合は、保険会社から保険金が支払われます。

保険期間の長さによって「定期保険」と「終身保険」の2種類に大別出来ます。それぞれの概要・特徴は、下記の通りです。

| 定期保険 |

|---|

|

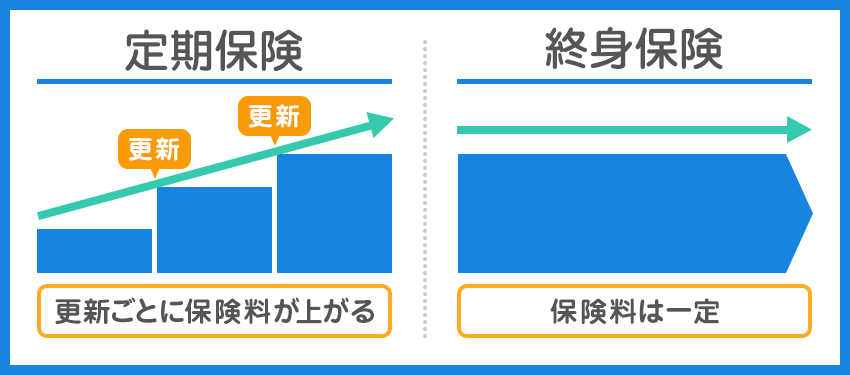

定期保険とは、保険期間があらかじめ定められた保険のことです。契約時に定めた一定期間中の病気・ケガ・死亡を保障します。10年・20年といった保険期間で更新・契約する更新型(年満了タイプ)と、契約者が定めた一定の年齢に達するまで保障を受けられる全期型(歳満了タイプ)があります。 また、定期保険における保険金は「年金」として受け取る方法と、「一時金」として受け取る方法の2つに分けられます。年金として保険金を受け取るタイプの定期保険は一般的に「収入保障保険」という名称で販売されています。 そして、一時金として受け取るタイプの定期保険にはさらに「平準定期保険(定額型)」「収入保障保険」「逓増定期保険」の3つに分けられますが、保険期間中の保険金が変わらない平準定期保険が一般的です。 |

| 終身保険 |

|---|

|

終身保険とは、加入してから途中解約をしない限り死亡保障・高度障害保障が一生涯続く保険のことです。「自身の死亡時には、残された家族にお金を残してあげたい」という目的をもつ方に選ばれています。 保険期間に終わりがないことから、契約者の保険料負担は定期保険よりも大きい傾向です。定期保険と違って、途中で保険契約を解約した際は契約からの経過期間に応じて解約返戻金を受け取れる点も特徴です。 |

2.保険期間と保険料の関係

生命保険は、基本的に保険期間が長いほど契約者の保険料支払総額も大きくなります。

保険の責任開始日から自身が死亡するまで一生涯保障が続く終身保険の場合、保険期間があらかじめ定められた定期保険よりも毎月の保険料負担は大きくなります。

一方で、定期保険は終身保険と比較して保険料負担は小さいものの、保険の契約更新のタイミングで保険料率が見直されます。そのため、年齢を重ねたり健康状態が変わったりすることによって保険料負担が大きくなる可能性があることも覚えておきましょう。

3.保険期間と混同しやすい払込期間とは?

生命保険における払込期間とは、「契約者が保険料を支払う期間」を指します。

定期保険の払込期間は、保険期間と同じであることが一般的です。

一方で、終身保険の払込期間には「終身払い」「短期払い」「一時払い」の3つの種類があることを覚えておきましょう。

●終身払い

契約者自身が死亡するまで保険料を払い続けるタイプです。

月々の保険料負担が小さくなる一方で、保険が継続する限り定年後も保険料を払い続ける必要があり、長生きをすると短期払いよりも保険料払込総額が大きくなる可能性もあります。

●短期払い(有期払い)

定められた保険期間よりも短い期間で保険料の支払いを済ませるタイプです。

年数を区切って払い込む「年払込」と、一定の年齢までに払い込む「歳払込」の2種類にさらに分けられます。一生涯保険料を払い込む必要はない一方で、保険料支払い期間中は月々の保険料負担が終身払いに比べると大きくなることに注意が必要です。

●一時払い

生命保険の契約時にまとめて保険料を払い込むタイプです。月払いが発生しない・終身払いや短期払いよりも保険料払込総額が低い・解約返戻金や満期保険金も多い一方で、契約時にはまとまった資金が必要となることも覚えておきましょう。

3-1.払込期間と保険料の関係

前述の通り、生命保険は保険期間が長いほど保険料負担も大きくなります。

しかし、払込期間が長ければ長いほど月々の保険料負担が小さくなることがポイントです。

したがって、死亡するまで保険料を払い続ける終身払いは月々の保険料負担が最も小さい払込方法となります。なお、一時払いは「月々」の保険料負担は一切ないものの、保険契約時にまとまった保険料を一度に払い込む必要がある点に注意しましょう。

3種類の払込方法には、それぞれ一長一短があります。月々の保険料負担を抑えるために選択した短期払いや一時払いによって家計を圧迫してしまっては意味がないため、よく検討した上で自分に合った払込方法を選ぶことが大切です。

4.保険期間を検討するときのポイント

必要な保障をかしこく備えるためには、適切な保険商品を選ぶことはもちろん、保険期間を適切に設定することも欠かせません。

最後に、保険期間を検討するときにおさえておきたいポイントを3つ紹介します。

保険期間の設定に悩んでいる方は、ぜひ参考にしてください。

4-1.保険に申し込む目的で選ぶ

保険期間をどれくらいに設定すべきか悩んだ際は、まず「生命保険の加入を申し込む目的」を明確にしましょう。

例えば子どもが誕生して間もない方の場合、「自分が病気をして働けなくなったり、万が一死亡したりしたときは、残された家族に生活費や教育費を残したい」と考えて医療保険や死亡保険の加入を検討する方も多いでしょう。このような場合は、子どもが独立する年齢までの20~30年の保険期間を設定するのがおすすめです。

また、「自分が死亡した場合にかかる葬儀費用やお墓代を備えたい」と考える方は、保険期間が長い定期保険、または終身保険でしっかり備えておくのが望ましいでしょう。

4-2.必要な保障内容で選ぶ

保険期間を検討する際は、保険に申し込む目的を明確にするほか、自身や家族が求める保障内容を考えることも大切です。

生命保険には「死亡保障」「高度障害保障」「医療保障」「入院保障」など多種多様な保障があり、保険金・給付金を請求できる条件や受け取れる金額もさまざまとなっています。

- どのような事態が起きたときに、保険金を受け取れるようにしたいか

- 「万一の事態」に備え保険の助けを得たいのはいつまでか

上記の2点をよく検討することで、適切な保険期間も自ずと見えてくるでしょう。

4-3.見直しのしやすさで選ぶ

年齢を重ねることによって、ライフステージや自身の健康状態も徐々に異なります。

そのため、生命保険は定期的な見直しも欠かせません。

特に見直しが必要なタイミングとしては、下記が挙げられるでしょう。

- 結婚したとき

- 子どもが生まれたとき

- 子どもが独立したとき

- 起業したとき

- 定年を迎えたとき

20代で結婚し、30歳前後で子どもが生まれたことをきっかけに生命保険に加入する家庭もあります。こうしたケースの場合、50歳や60歳となればすでに子どもが巣立ち、自身も起業あるいは早期リタイアをしたり定年を迎えたりするなど、保険加入時とは生活環境が大きく変わっています。そのため、現状の生活環境や保険に加入する目的をあらためて考え直し、適切な保険に転換するのが得策です。

将来的にライフステージが大きく変わる可能性がある場合は、保険の見直し手続きを容易にするためにも、保険期間を最初から長く設定したり終身保険を選んだりせず、定期保険の更新型に加入するのも一案です。

ただし、保険契約を中途解約することで元本割れしたり、利率が悪くなったりするケースもあります。将来的な見直しを行うことを視野に入れて保険商品・保険期間を選ぶ際は、こうしたメリット・デメリットをしっかり把握しておくとよいでしょう。

まとめ

生命保険の保険期間とは、保険契約による保障が続く期間を指します。主に定期保険と終身保険の2種類があり、保険期間が長いほど契約者の保険料支払総額も大きくなることを覚えておきましょう。

万が一に備えるためには、適切な保険商品を選ぶことはもちろん、適切な保険期間の設定も欠かせません。保険期間を検討するときは、保険加入の目的や必要な保障内容を明確にすることが大切です。

また、今後ライフステージが大きく変わる可能性がある場合は、見直しのしやすさで申し込む保険を選ぶとよいでしょう。「じっくり検討しても、どの保険に加入すればよいか判断できない」という場合は、保険に関する知識をもつアドバイザーに一度相談するのもおすすめです。