あなたに万が一のことが起こったときに家族への保険金を残すことができる生命保険。「生命保険に入りたい!」と考える際に多くの方が悩むのは、保険金額の設定と並んで保障期間をいつまでにするかという点ではないでしょうか。

保障期間がずっと続くほうがいいのか、それとも一定期間だけでいいのか、そして、保険料がどう違うのかも気になります。

この記事では、定期保険と終身保険の違いをご紹介します。それぞれのメリットとデメリットも把握して、どちらが自分に合っているかを考えてみましょう。

目次

1.定期保険と終身保険の違いとは?

まず、定期保険と終身保険それぞれの大まかな特徴を知っておきましょう。

- ■定期保険

- ・保障期間が一定期間

- ・保険料は掛け捨て

- ・終身保険に比べて保険料負担が少ない

- ■終身保険

- ・保障期間は終身(一生涯)

- ・解約しても解約払戻金がある

- ・定期保険に比べて保険料が割高

簡単ではありますが、上記のような違いがあります。次章以降で定期保険と終身保険の詳しい内容、そしてメリットやデメリットについても見ていきます。

2.定期保険とはどのような保険?

それでは、定期保険とはどのような保険なのでしょうか。保険期間、保険料などについて解説していきます。

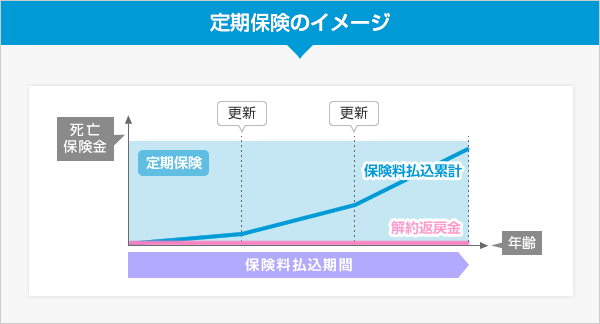

2-1 定期保険の特徴は?

●保障期間

定期保険とは保障期間が限定されている生命保険です。10年、20年など比較的短期間で区切られているもの以外にも、30年、60歳まで、70歳まで、などのように長期間で区切られているものもあります。

ちなみに、年数で区切られている年満了の定期保険は、保障期間終了ごとに契約を更新していくため「更新型」と呼ばれます。一方、年齢で区切られている歳満了の定期保険などで到達年齢までに更新がないものは「全期型」と呼ばれています。

年数で区切られている更新型定期保険の場合、保障期間が終了したら、通常は契約者側からストップをさせない限り保障は自動更新されます。ただし、定期保険は「80歳」「90歳」など、保障される上限年齢が決まっていることほとんどです。この年齢に到達すると契約が終了するのが一般的となっています。

●保険料

終身保険と定期保険を同じ年齢・保険金額で設定した場合、定期保険の保険料は終身保険に比べると低めです。そして、同じ定期保険の中でも更新型のほうが全期型よりも低くなっています。

ただし、更新型の保険料は更新時の年齢で決まります。そのため、更新後の保険料は、年齢によっては当初に契約したときより大幅に上がっていることもあるため注意が必要です。

保険料は低めですが、解約した際の返戻金はほとんどない、もしくは全くありません。貯蓄性のある保険ではないことに留意しておきましょう。

●保険金額

通常の定期保険の場合、保険金額は保障期間内であれば一定です。

しかし、「逓減定期保険」のように年数を経るごとに保険金額が減少していく設定の定期保険もあります。逓減定期保険は「現時点では手厚い保障が必要だけど、少しずつ減らしていきたい」という方に向いている保険です。保険期間を通じてのトータルの保障額が小さくなるため、保険料はそれだけ下がるようになっています。

2-2 保険料を重視! 定期保険のメリット

ここでは定期保険のメリットを1つずつ確認していきましょう。

●特定の期間に保障を厚くできる

定期保険は保障期間が決まっている保険です。

例えば、「子どもが独立するまでの間は保険金額を多めにしておきたい」という方もいらっしゃるのではないでしょうか。その場合は子どもの独立までの期間に合わせて10年、20年などの期間を設定すればいいのです。定期保険はある時期だけ保障を厚くしたいという場合に向いている保険だと言えます。

●保険料が安い

定期保険の保険料は終身保険に比べ低く設定されています。そのため、保険料をなるべく節約したいという方にも向いています。

「高額の保険金を設定したいけれども保険料がきつい」という場合でも、定期保険ならば負担も少なくすることができます。ただし、保障期間は一定期間だけだということは忘れないでください。

●見直しが容易にできる

結婚や出産のタイミングに保険を見直したいという方もいらっしゃるでしょう。定期保険ならば保障期間が決まっているため、更新時期に保障内容を見直し、掛け直すことが可能です。そのときの状況に応じて保障を削減、もしくは上乗せすればいいのです。

内容が良い新商品が出た場合でも、終身保険に比べて乗り換えは容易だと考えておいていいでしょう。

定期的に見直しをして、いつでも最新の保険に加入しておきたいと考えるのならば、10年満期などの保障期間が短めの定期保険に入ることをおすすめします。

2-3 保障期間は大丈夫? 定期保険のデメリット

メリットが多いと思われる定期保険ですが、デメリットもあります。

●保障が一定期間で終了する

定期保険は満期があるため、一定期間が過ぎれば保障が終了します。

保険期間が年数で区切られている定期保険の場合、その多くは自動更新されますが、80歳など保障の終了年齢は決まっているため、終身にわたって保障を継続させることはできません。また、保険期間が年齢で区切られているタイプでは、更新がない場合もあります。

「人生100年」といわれる時代です。80歳、90歳まで生きて生活費に困窮する「長生きリスク」も問題になっています。高齢になった後に貯蓄だけでなく、万が一の際の保障も全くなくなり、遺された家族が困ることも予想されます。

定期保険の契約をする際は、本当にこの保障期間で大丈夫なのか、そして更新があるならば保障の終了年齢は何歳なのかも確認してから申し込むようにしましょう。

●更新時には保険料が上がる

定期保険は自動更新時に保険料が上がります。まだ年齢が低いうちは保険料が上がってもそれほど負担に思わないかもしれません。しかし、年齢が上がるほど更新時保険料の上昇率も高くなっていきます。

定年後、収入が少なくなった後に保険料が上がり、払いきれなくなったということがないように気を付けましょう。

●解約返戻金がほとんどない、もしくは全くない

定期預金のメリットは保険料が安いことですが、反対に解約時の返戻金はほとんどないか、全くありません。急にお金が必要になったからと解約しても戻ってきませんので注意してください。

2-4 定期保険に向いているのはこんな人!

定期保険に向いているのは以下のような方たちです。契約を考えているのならば、該当するか確認してみましょう。

- ・子どもが独立するまで、定年までなど、一定期間の保障を厚くしたい人

- ・解約返戻金は不要。とにかく保険料を安くしたい人

- ・85歳以上などの高齢になったら保障がいらないと考えている人

- ・保険の見直しを定期的に行いたい人

3.終身保険とはどのような保険?

前章では定期保険の特徴を見ていきましたが、ここからは終身保険についてご紹介します。

3-1 終身保険の特徴は?

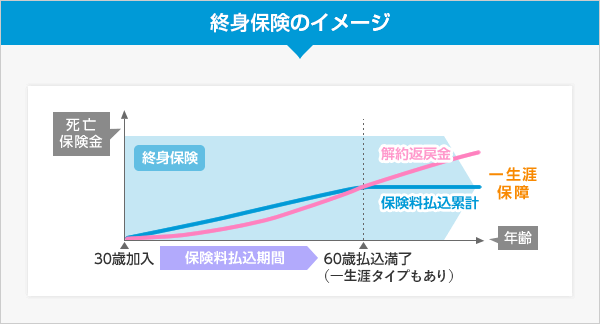

●保障期間

一度契約したら解約しない限り保障期間が一生涯続きます。契約が終了する年齢がないため、かなり高齢になって亡くなった場合でも、遺された家族は保険金を受け取ることができます。

●解約返戻金

定期保険と違い、解約しても返戻金があります。契約後一定の期間が経過すると、払い込んだ保険料より解約返戻金のほうが高くなりますので、貯蓄代わりに利用するという方もいらっしゃるようです。

●保険料

終身保険の保険料は一定です。定期保険のように更新がないため、途中で保険料が変わることもありません。若いうちに契約すれば負担の少ない保険料で続けることができます。

また、終身保険は「10年払い済み」「60歳払い済み」などのように、保険料の払込期間を指定することができます。もちろん、払込期間が終了しても保障は続きます。

終身にわたって払い込むプランに比べて1回に支払う保険料が高くなる反面、定年までに払い込んでおきたい等、収入が減る前に保険料の負担を終わらせておきたいと考えるならば非常に有益な方法です。

3-2 保障期間は一生涯! 終身保険のメリット

終身保険のメリットにはどのようなものがあるのでしょうか。順番に解説していきます。

●保障が終身にわたって続く

終身保険の保障は一生涯にわたって続きます。解約しない限り90歳で亡くなっても100歳で亡くなっても保険金を受け取ることができます。長生きリスクを心配する必要はありません。

●保険料が変わらない

終身保険は更新がないため、保険料の負担が一定です。年齢が低いほど保険料負担は少なくなりますので、毎月の保険料を抑えたいのならば若いうちに契約をしておくことをおすすめします。ただし、終身払いの場合は、それだけ保険料払い込み期間が長くなることになります。

●保険料の払い込み期間が選べる

基本的に保険料払い込み期間は終身ですが、60歳払い済み・10年払い済みのように、払込期間を選ぶこともできます。早めに保険料負担を終わらせたいという場合は、とても便利です。

なお、払い込み期間が短いほど毎月の保険料負担は重くなりますが、トータルの保険料は少なくなります。

●解約払戻金がある

終身保険には解約返戻金があります。そのため、契約後お金が必要になり、やむなく解約した場合でもお金が戻るため安心です。

一定の期間が経過すると解約返戻金は払い込んだ保険料を超えます。そのため、一生涯の保障までは必要ないけれども、貯蓄の代わりにしたいという方にも終身保険は人気です。

解約返戻金額の推移はパンフレット等で提示されています。貯蓄目的で終身保険を契約したい場合は、解約返戻金が払い込んだ保険料を超えるのは何年後かを確認してから契約するようにしましょう。

●相続税対策に使える

死亡保険金には「500万円×法定相続人数」分の相続税非課税枠があります。もし法定相続人が3人ならば1,500万円分の非課税枠があるのです(*1)。

現金や不動産などで財産を残していた場合は、他の財産と合算され、一定以上の金額になると相続税を支払わないといけない可能性も出てきます。そのため、保険契約で財産を残しておくと、上記で計算した金額に対する相続税が軽減できるのです。

また、終身保険などの死亡保険金は、被相続人の死亡後、手続きをすればすぐに支払いが行われます。死亡した人の銀行口座からお金を引き出すときの手続きの煩雑さや、場合によっては遺産分割協議が終わるまで口座が凍結されてしまうことを考えると、保険金のほうが使い勝手が良いのではないでしょうか。

なお、相続税の非課税枠を利用したい場合は、被保険者と契約者(保険料負担者)が同じで、受取人が相続人であるときに限定されますので気を付けてください。

3-3 見直しが難しいかも? 終身保険のデメリットは?

保障が一生涯続き、保険料が変わらず、相続税対策にも使えるなど、終身保険にはメリットが多くありますが、デメリットもいくつかあります。

●保険料が高め

終身保険の保険料は定期保険よりも高めに設定されています。そのため、保険料の負担が厳しいと感じるかもしれません。

特に終身払いの場合、定年後も現役時代と同じ金額の保険料を払い続けることになります。本当にずっと支払うことができるかを考えてから契約しましょう。不安を感じるときは、60歳払い済みタイプなど、収入のあるうちに支払いが終了するプランを検討してみることをおすすめします。

●解約返戻金が払込保険料を下回る場合がある

解約返戻金を貯蓄代わりにしたいと考えるかもしれません。しかし、解約があまりにも早いと、返戻金額が払い込んだ保険料を大幅に下回ってしまいます。また、保険料を抑えた「低解約返戻金型」の終身保険の場合は、保険料払い込み期間が終わる前に解約すると返戻金額は払込保険料を下回ります。

解約払戻金の推移はシミュレーション表などで確認することもできます。契約を考えるのならばチェックしておきましょう。

●見直しのタイミングが難しい

定期保険と違って終身保険は満期や更新がなく、契約時の保障がずっと続きます。そのため、見直しをするタイミングが難しいと感じる方も多いようです。結婚した、子どもが生まれたなどのライフイベントがあったら忘れずに保障の内容も確認してください。

3-4 終身保険に向いているのはこんな人!

終身保険をおすすめしたいのは以下のような方たちです。ご自分が当てはまるかどうか見ておきましょう。

- ・一生涯にわたっての保障が欲しい人

- ・保険を使って貯蓄をしたいと考えている人

- ・相続対策をしておきたい人

- ・同じ保険料をずっと払い込める人(終身払いの場合)

4.医療保険やがん保険にも定期型と終身型がある

前章まででは主に死亡保険(生命保険)について定期型と終身型の違いやメリット・デメリットを見てきましたが、医療保険やがん保険にも定期型と終身型があります。

どちらも基本的な特徴は死亡保険と同じで、メリットやデメリットも似ているのですが、次の点で違いがみられます。

- ・医療保険は終身型でも解約返戻金がないタイプが多いが、一定の条件をクリアすると「健康祝い金」などがキャッシュバックされる商品がある

- ・医療保険・がん保険ともに死亡保険金をメインの保障としていないため、終身型でも相続税対策として活用しにくい

また、医療技術は年々進歩し続けており、新しい保障が備わった新商品が定期的にリリースされるため、医療保険やがん保険は見直ししやすい定期型が良さそうです。一方で、重い病気やがんなどに罹ると、次回の見直し時に契約条件が厳しくなるので、終身型に加入しておいたほうが将来的に安心できるとも言えます。

結局は保険に何を求めるかによって、定期型にするのか終身型がいいのかが決まってきます。ご自身の健康状態や生活状況、ライフステージを考慮しながら検討していきましょう。

⇒終身がん保険とは? メリット・デメリットなど押さえておきたいポイント!

まとめ:それぞれの特徴を理解して自分に合った保険選びを!

同じ死亡保険でありながら、保障期間、保険料、解約返戻金の有無など、定期保険と終身保険ではさまざまの違いがあります。

また、定期保険は見直しタイミングが分かりやすい、終身保険は相続対策にも使えるなど、それぞれにメリットもあります。

生命保険への加入を検討する際は、自分が何を目的として保険に入りたいのか、保険料負担はいくらまでなら大丈夫か、子どもの独立後や自分の定年後の保障をどうしたいかをしっかりと考えてから定期保険・終身保険どちらにするかを決めましょう。

「よくわからない...」を

「わかる」保険へ