【2024度年版・50歳未満の方】「ねんきん定期便」で何がわかる?年金額の正しい見方を解説

毎年の誕生日に送られてくる「ねんきん定期便」。「え? そんなの届いていたっけかな?」「来ていたような気がするけど、見ないままどこかにいっちゃった」という方もいらっしゃるかもしれません。でも、ちょっと待った!

この「ねんきん定期便」には、みなさんがこれまでに納付した保険料や、これまでの保険料納付実績に応じた年金額を教えてくれているのです。年に1回のことですので、手元にある方は今すぐ、ない方は次回届いたときに、ぜひ確認してみるようにしてください。

でも、「数字がたくさんあって、どこを見ればいいのかわからない」などという声もよく聞かれます。そんな方のために「ねんきん定期便」の見方を解説していきます。あわせて、かならずチェックしておきたいポイントもご説明しています。

「ねんきん定期便」に記載されている内容は、50歳未満の方向けと50歳以上の方向けで大きく異なります。この記事では50歳未満の方に届く「ねんきん定期便」の見方を解説しています。50歳以上の方は「50歳以上編 」をご覧ください。

※年度によって様式がやや異なりますが、記載されている内容は基本的に同じです。

⇒老後資金はいくら必要?効率的な老後資金の準備方法が知りたい方はこちら!

目次

1.「ねんきん定期便」は国からの重要なお知らせ

1-1 毎年の誕生日に送られてくる

国民年金や厚生年金保険に加入している方は、毎年の誕生日の月に「ねんきん定期便」という名前の郵送物が送られてくるはずです。ただし、毎月の1日生まれの方は、誕生日の前月に届きます。

国民年金は、日本国内に住む20歳以上60歳未満のすべての方が加入するものです。厚生年金保険は、民間企業の会社員や公務員など、どこかに勤務している方が加入するものです。したがって、20歳以上60歳未満のほぼ全員の方に「ねんきん定期便」は届けられていることになります。

なお、60歳以上でも厚生年金保険の加入者には引き続き「ねんきん定期便」は届きますが、ここでは60歳未満の方に届く「ねんきん定期便」の見方をベースに解説していきます。

送り主は日本年金機構。廃止された社会保険庁に代わって2010年から公的年金に関する業務を行っている厚生労働省所管の特殊法人です。つまり、「ねんきん定期便」は国からの通知文書なのです。

1-2 年齢によって違うタイプのものが送られてくる

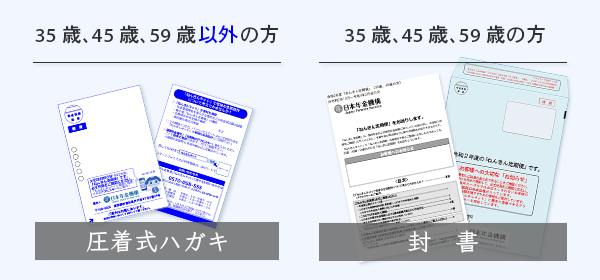

この「ねんきん定期便」の形状は2つあり、35歳、45歳、59歳の方へはA4サイズの封書で、それ以外の方へは圧着式ハガキで送られます。

さらに、50歳未満の方と50歳以上の方では、封書・ハガキともに記載内容が違います。つまり、「ねんきん定期便」のタイプは年齢によって以下の4パターンに分けることができ、それぞれ少しずつ見方が異なっているのです。

- ■50歳未満の方(35歳、45歳の方を除く)……ハガキ

- ■35歳、45歳の方……封書

- ■50歳以上の方(59歳の方を除く)……ハガキ

- ■59歳の方……封書

50歳未満の方と50歳以上の方で異なるのは、50歳未満の方は「将来もらえる予定の年金の金額」が記載されていないのに対し、50歳以上の方は受取見込額が表示されている点です。

こういう複雑な書類を見るのは少し面倒に感じるかもしれませんが、将来の年金額にかかわる部分など、最低限確認しておきたい個所がいくつかあります。次章以降、年代・形状別に実際の書面を見ながら順を追って説明していきますので、自分が属している年代のところに目を通し、「ねんきん定期便」をチェックしてみてください。

2.50歳未満の方(35歳、45歳の方を除く)

50歳未満の方の場合、35歳と45歳の方を除いて「ねんきん定期便」は圧着式ハガキで送られてきます。

「老後に自分は年金がいくらもらえるのか知りたい!」という方も多いと思うのですが、残念ながらこの年代の方は「将来もらえる予定の年金の金額」は記載されていません。

2-3の図3中の⑱で【これまでの加入実績に応じた年金額】として金額が表示されていますが、これはあくまで、この「ねんきん定期便」を集計した時点での加入実績をもとにしたものです。ですので、若い方などはかなり少ない金額が表示されているはずです。

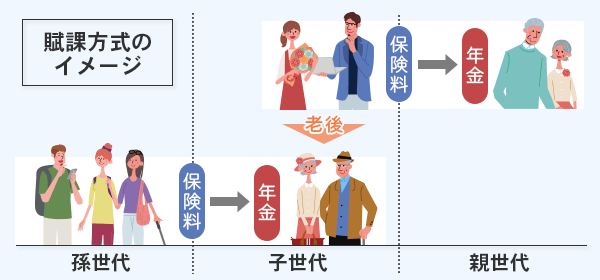

公的年金は、若い時に自分が積み立てた分を将来自分で受け取る「積み立て方式」ではなく、現役世代が納めた保険料を現在の受給者への支払いに充てる「賦課(ふか)方式」が採用されています。したがって、人口構成の変化に応じて、年金制度はこれまで何度か改正されていますし、さらなる少子高齢化が進んでいるなか、今後も改正が予想されます。

そのような状況ですので、50歳未満の方に対しては、現行制度で算出した将来の年金額よりも、現時点での加入状況の確認のために「ねんきん定期便」を使ってもらうことを主眼に置いていると言えそうです。もちろん、今後の長い人生で働き方も大いに変わっていく可能性があることも考慮されているはずです。

それでも、やはり自分が将来的にもらえる予定の年金額は気になるところだと思いますので、この「ねんきん定期便」の見方とは別の記事で紹介しています。

⇒公的年金はいくらもらえる? 知っておきたい年金額の決まり方

それでは実際の書面を見ながら順番にご説明していきます。

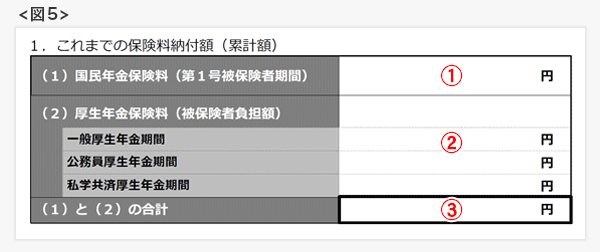

2-1 「これまでの保険料納付額(累計額)」

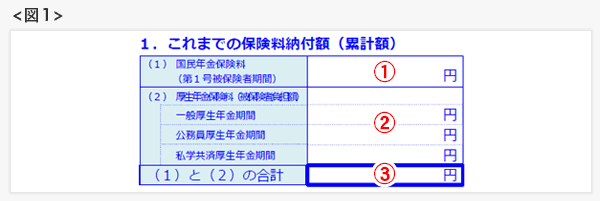

■図1

【1.これまでの保険料納付額(累計額)】

①(1)国民年金保険料(第1号被保険者期間)……これまでに国民年金の第1号被保険者として支払った保険料の合計額

②(2)厚生年金保険料(被保険者負担額)……これまでに厚生年金の被保険者として支払った保険料の合計額

※厚生年金の保険料は、被保険者と事業主が半分ずつ負担することになっています。したがって、②の金額は毎月給与から天引きされた自己負担分で、各被保険者分の支払い済み保険料としてはこの倍額となります。

③(1)と(2)の合計……①と②の合計金額

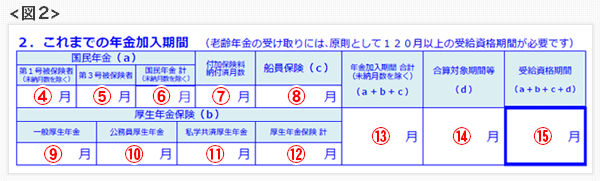

2-2 「これまでの年金加入期間」

■図2

【2.これまでの年金加入期間】

④第1号被保険者(未納月数を除く)……国民年金の第1号被保険者(自営業者や学生など)であった期間のうち、保険料を納めている期間+保険料が免除された期間の月数

⑤第3号被保険者……国民年金の第3号被保険者(会社員や公務員など国民年金の第2号被保険者〔夫など〕に扶養される20歳以上60歳未満の配偶者〔専業主婦など〕)であった期間の月数

⑥国民年金 計(未納月数を除く)……④と⑤の合計月数

⑦付加保険料納付済月数……付加保険料を納付した月数

⑧船員保険……船員保険の被保険者であった期間の月数

⑨一般厚生年金……一般の厚生年金保険の被保険者であった期間の月数

⑩公務員厚生年金……公務員共済組合の被保険者であった期間の月数

⑪私学共済厚生年金……私立学校教職員共済組合の被保険者であった期間の月数

⑫厚生年金保険 計……⑨と⑩と⑪の合計月数

※2015年10月1日に「被用者年金一元化法」が施行され、これまで厚生年金と共済年金に分かれていた被用者の年金制度が厚生年金に統一されました。したがって、⑨⑩⑪の合計である⑫は、単純に「厚生年金保険 計」となっています。

⑬年金加入期間 合計(未納月数を除く)……⑥と⑧と⑫の合計月数

⑭合算対象期間等……年金額には反映されないが「受給資格期間」に算入される「合算対象期間」の合計月数

※「合算対象期間」とは、年金額を計算するための基とはなりませんが、老齢年金を受け取るために必要な「年金加入期間」としてみなされる期間のことをいいます。海外に居住していた期間など、合算対象期間となる期間はいくつかありますが、「ねんきん定期便」では、国民年金に任意加入している期間のうち保険料が未納となっている期間(任意加入未納月数)と、国民年金の切替の届出(3号から1号)が遅れたことにより、時効によって保険料を納めることができなくなった期間のうち、「特定期間該当届」をご提出している期間(特定期間月数)の合計が表示されています。

⑮受給資格期間

……⑬と⑭の合計月数

ここで、あらためて⑬の「年金加入期間(未納月数を除く)」と⑮の「受給資格期間」の違いについてご説明しておきます。

老齢基礎年金を受けるためには、現在は原則として、保険料を納めた期間と免除された期間を合算して10年(120月)の「年金加入期間」が必要です。しかしながら、これまでの年金制度改正の中で、国民年金に任意加入しなかったり、国民年金の被保険者の対象となっていなかったことなどにより「年金加入期間」の10年を満たせない場合があります。

そこで、このような方も年金を受給できるよう、年金額には反映されないものの「年金加入期間」としてみなすことができる「合算対象期間」を設定しています。

つまり、保険料を納付した期間と免除された期間に、この「合算対象期間」を加えた期間を「受給資格期間」とし、これが10年以上あれば老齢基礎年金を受給できるとされているのです。

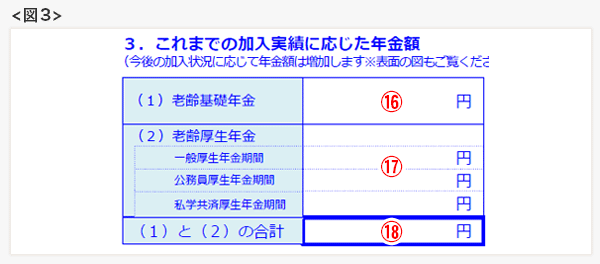

2-3 「これまでの加入実績に応じた年金額」

■図3

【3.これまでの加入実績に応じた年金額】

⑯(1)老齢基礎年金……これまでの国民年金・厚生年金保険・船員保険の加入実績(⑬の月数)をベースにした老齢基礎年金の年額

⑰(2)老齢厚生年金……これまでの厚生年金保険・船員保険の加入実績(⑧⑨⑩⑪それぞれで支払った保険料。ただし算出条件が多数あり)をベースにした老齢厚生年金の年額

⑱(1)と(2)の合計……⑯と⑰の合計金額

※これまでの保険料の納付実績に基づいて計算されているため、将来の年金額とは異なります。今後も保険料を払い続けていけば、将来に受給できる年金額も増加していきます。

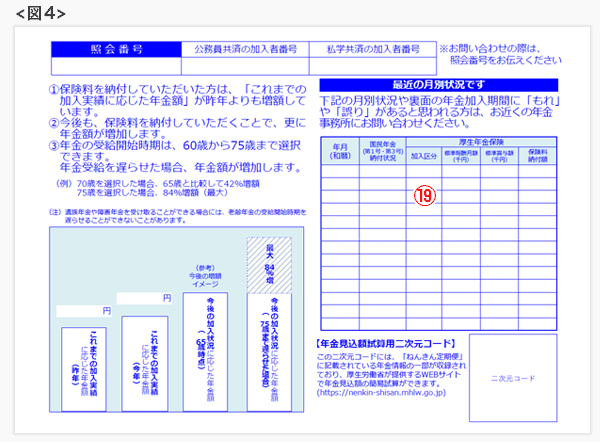

2-4 「最近の月別状況です」

■図4

【最近の月別状況です】

⑲……直近での月別の保険料の支払い状況

国民年金の保険料は毎年見直されますが、すべての方に同額ですので、ここでは納付金額は表示されずに納付状況が記載されます。具体的には「納付済」「未納」「3号」「全額免除」「合算」などが記載されます。なお、厚生年金の加入者は空欄になります。

厚生年金の保険料は月々の収入額によって決まりますので、ここではそのもととなる「標準報酬月額」(給与の金額)、「標準賞与額」(ボーナスの金額)と、それに応じて徴収された保険料が記載されます。

そして、ここに記載されている内容に漏れや間違いがないか、かならずチェックしておきましょう。もし抜けている月があれば、そのぶん加入期間が短くなり、年金額も減ってしまいます。とくに転職したときには厚生年金保険適用事業所の切り替えがあり、納付漏れが発生しやすいので注意してください。

また、会社員から自営業者になった方や、その逆のケース、あるいは専業主婦(主夫)になった場合などは被保険者区分が変わりますので、国民年金と厚生年金の切り替え時期を含めて、しっかり確認しておきたいところです。

おかしな点があれば、お近くの年金事務所や「ねんきん定期便・ねんきんネット等専用ダイヤル」などへ問い合わせてみましょう。連絡先は「ねんきん定期便」に書いてあります。

3.35歳、45歳の方

50歳未満でも、35歳と45歳の方にはA4サイズの封書で「ねんきん定期便」が届きます。記載されている内容は基本的に「2.50歳未満の方(35歳、45歳の方を除く)」と同じですが、これまでのすべての加入履歴や保険料納付状況が別表で追加されているところに違いがあります。

「老後に自分は年金がいくらもらえるのか知りたい!」という方も多いと思うのですが、残念ながらこの年代の方は「将来もらえる予定の年金の金額」は記載されていません。

3-3の図7中の⑱で【これまでの加入実績に応じた年金額】として金額が表示されていますが、これはあくまで、この「ねんきん定期便」を集計した時点での加入実績をもとにしたものです。ですので、若い方はかなり少ない金額が表示されているはずです。

公的年金は、若い時に自分が積み立てた分を将来自分で受け取る「積み立て方式」ではなく、現役世代が納めた保険料を現在の受給者への支払いに充てる「賦課(ふか)方式」が採用されています。したがって、人口構成の変化に応じて、年金制度はこれまで何度か改正されていますし、さらなる少子高齢化が進んでいるなか、今後も改正が予想されます。

そのような状況ですので、50歳未満の方に対しては、現行制度で算出した将来の年金額よりも、現時点での加入状況の確認のために「ねんきん定期便」を使ってもらうことを主眼に置いていると言えそうです。もちろん、今後の長い人生で働き方も大いに変わっていく可能性があることも考慮されているはずです。

それでも、やはり自分が将来的にもらえる予定の年金額は気になるところだと思いますので、この「ねんきん定期便」の見方とは別の記事で紹介しています。

⇒公的年金はいくらもらえる? 知っておきたい年金額の決まり方

それでは実際の書面を見ながら順番にご説明していきます。

3-1 「これまでの保険料納付額(累計額)」

■図5

【1.これまでの保険料納付額(累計額)】

①(1)国民年金保険料(第1号被保険者期間)……これまでに国民年金の第1号被保険者として支払った保険料の合計額

②(2)厚生年金保険料(被保険者負担額)……これまでに厚生年金の被保険者として支払った保険料の合計額

※厚生年金の保険料は、被保険者と事業主が半分ずつ負担することになっています。したがって、②の金額は毎月給与から天引きされた自己負担分で、各被保険者分の支払い済み保険料としてはこの倍額となります。

③(1)と(2)の合計……①と②の合計金額

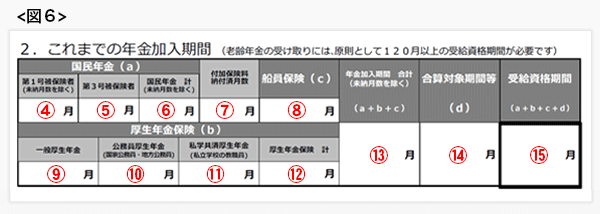

3-2 「これまでの年金加入期間」

■図6

【2.これまでの年金加入期間】

④第1号被保険者(未納月数を除く)……国民年金の第1号被保険者(自営業者や学生など)であった期間のうち、保険料を納めている期間+保険料が免除された期間の月数

⑤第3号被保険者……国民年金の第3号被保険者(会社員や公務員など国民年金の第2号被保険者〔夫など〕に扶養される20歳以上60歳未満の配偶者〔専業主婦など〕)であった期間の月数

⑥国民年金 計(未納月数を除く)……④と⑤の合計月数

⑦付加保険料納付済月数……付加保険料を納付した月数

⑧船員保険……船員保険の被保険者であった期間の月数

⑨一般厚生年金……一般の厚生年金保険の被保険者であった期間の月数

⑩公務員厚生年金……公務員共済組合の被保険者であった期間の月数

⑪私学共済厚生年金……私立学校教職員共済組合の被保険者であった期間の月数

⑫厚生年金保険 計……⑨と⑩と⑪の合計月数

※2015年10月1日に「被用者年金一元化法」が施行され、これまで厚生年金と共済年金に分かれていた被用者の年金制度が厚生年金に統一されました。したがって、⑨⑩⑪の合計である⑫は、単純に「厚生年金保険 計」となっています。

⑬年金加入期間 合計(未納月数を除く)……⑥と⑧と⑫の合計月数

⑭合算対象期間等……年金額には反映されないが「受給資格期間」に算入される「合算対象期間」の合計月数

※「合算対象期間」とは、年金額を計算するための基とはなりませんが、老齢年金を受け取るために必要な「年金加入期間」としてみなされる期間のことをいいます。海外に居住していた期間など、合算対象期間となる期間はいくつかありますが、「ねんきん定期便」では、国民年金に任意加入している期間のうち保険料が未納となっている期間(任意加入未納月数)と、国民年金の切替の届出(3号から1号)が遅れたことにより、時効によって保険料を納めることができなくなった期間のうち、「特定期間該当届」をご提出している期間(特定期間月数)の合計が表示されています。

⑮受給資格期間……⑬と⑭の合計月数

ここで、あらためて⑬の「年金加入期間(未納月数を除く)」と⑮の「受給資格期間」の違いについてご説明しておきます。

老齢基礎年金を受けるためには、現在は原則として、保険料を納めた期間と免除された期間を合算して10年(120月)の「年金加入期間」が必要です。しかしながら、これまでの年金制度改正の中で、国民年金に任意加入しなかったり、国民年金の被保険者の対象となっていなかったことなどにより「年金加入期間」の10年を満たせない場合があります。

そこで、このような方も年金を受給できるよう、年金額には反映されないものの「年金加入期間」としてみなすことができる「合算対象期間」を設定しています。

つまり、保険料を納付した期間と免除された期間に、この「合算対象期間」を加えた期間を「受給資格期間」とし、これが10年以上あれば老齢基礎年金を受給できるとされているのです。

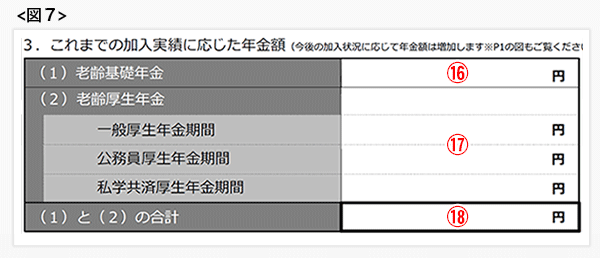

3-3 「これまでの加入実績に応じた年金額」

■図7

【3.これまでの加入実績に応じた年金額】

⑯(1)老齢基礎年金……これまでの国民年金・厚生年金保険・船員保険の加入実績(⑬の月数)をベースにした老齢基礎年金の年額

⑰(2)老齢厚生年金……これまでの厚生年金保険・船員保険の加入実績(⑧⑨⑩⑪それぞれで支払った保険料。ただし算出条件が多数あり)をベースにした老齢厚生年金の年額

⑱(1)と(2)の合計……⑯と⑰の合計金額

※これまでの保険料の納付実績に基づいて計算されているため、将来の年金額とは異なります。今後も保険料を払い続けていけば、将来に受給できる年金額も増加していきます。

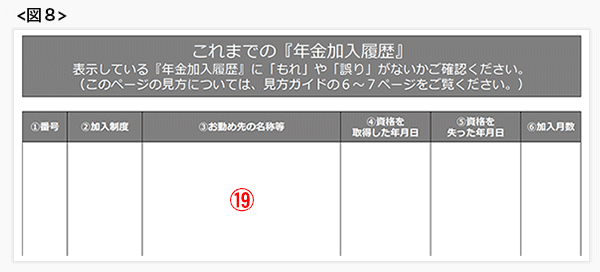

3-4 「これまでの『年金加入履歴』」

■図8

【これまでの『年金加入履歴』】

⑲……これまで加入していた年金制度別の履歴一覧

②加入制度……加入していた年金制度

③お勤め先の名称等……②の加入制度ごとに以下を参照してください。

| ②加入制度 | ③お勤め先の名称等 |

|---|---|

| 国年 | 被保険者種別(第1号・第3号) |

| 厚年 | お勤め先の会社名称(事業所名称) ※年金加入記録を管理する国のシステムに会社名称の登録がある場合。ない場合は「厚生年金保険」と表示 ※厚生年金に統合されたた旧三公社(JR・JT・NTT)共済組合や旧農林共済組合は加入当時の共済組合名 ※厚生年金保険の加入期間のうち、厚生年金基金に加入している期間をカッコ書きで表示 |

| 船保 | 船舶所有者名 ※年金加入記録を管理する国のシステムに船舶所有者名の登録がある場合。ない場合は「船員保険」と表示 |

| 公共 | 「公務員共済」と表示 |

| 私学 | 「私学共済」と表示 |

④資格を取得した年月日……年金制度に加入した年月日

⑤資格を失った年月日……年金制度に加入しなくなった年月日(退職した日などの翌日)。現在加入中の場合は空欄

⑥加入月数……「②加入制度」欄の年金制度ごとの加入月数

この表は「2.50歳未満の方(35歳、45歳の方を除く)」の2-4にある図4中の⑲の全履歴要約版となり、かならずチェックすべきところです。

まず、「⑤資格を失った年月日」と次の行の「④資格を取得した年月日」の「月」が一致していない場合は、次の加入記録との間の行に(空いている期間があります)と表示されます。

年金は資格喪失日が属する月は加入月数には算入されないため、資格を失った月と同月内に次の資格を取得していないと、その月は未加入扱いとなります。その月は保険料も払っていない、あるいは給与から天引きされていないはずです。つまり、年金未加入期間が存在していることになります。

「消えた年金問題」として記憶にある方もいらっしゃると思いますが、旧社会保険庁で過去の年金加入記録をデータベース化するにあたって、それまでの管理の甘さが露呈し、「年金未加入期間」が存在している方が続出しました。

デジタル化されていない時代の膨大なデータを統合するという気の遠くなるような作業が原因と言えますが、数年かけて個別対応を行った結果、社会保険庁から日本年金機構となった現在では、かなりの部分で記録の正確性が保たれているようです。

しかし、それでも年金記録の「漏れ」や「誤り」でデータが完全な形になっていない可能性もあるため、もし「自分には年金未加入期間はないはずだ」と思っていても(空いている期間があります)と表示されている方は、お近くの年金事務所や「ねんきん定期便・ねんきんネット等専用ダイヤル」などへ問い合わせてみましょう。連絡先は「ねんきん定期便」に書いてあります。

また、最初の加入記録の前にも何らかの年金制度に加入した記憶がある方や、最新の加入記録が「現時点の加入状況」と一致していない方も確認が必要です。

以下は、年金記録の「漏れ」や「誤り」が発生しやすいケースとされている主なものです。心あたりのある方はぜひチェックしてみてください。

- ・学生であったが国民年金に加入していた

- ・退職後、結婚し姓が変わった

- ・事情があって本名とは異なる名前で勤めた

- ・事情があって本来の生年月日とは異なる生年月日で勤めた

- ・転職のたびに年金手帳が発行された

- ・同じ会社(グループ)内で転勤や出向を繰り返していた

- ・勤務先の会社が、その後、合併、社名変更、倒産した

3-5 「これまでの『年金加入履歴』」の下部

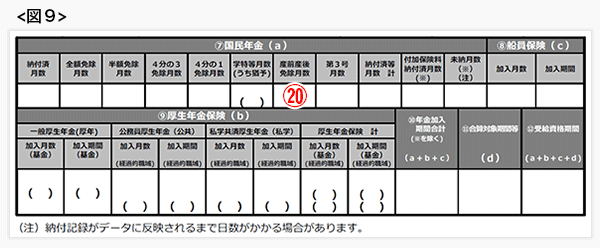

■図9

⑳……これまで加入していた年金制度別の詳細な集計

「3-2 これまでの年金加入期間」の④~⑮の詳細版です。「未納月数」には、この「ねんきん定期便」が作成された時点で納付状況が未確定の月を含めて表示されています。

また、保険料の支払いが不要な第3号被保険者から支払いが必要な第1号被保険者への種別変更の届出が遅れて、国民年金保険料の納付期限である2年を過ぎてしまったことが原因で「未納」となっている期間が含まれている場合があります。この期間は届出(特定期間該当届)をすることにより「受給資格期間」に算入できることとなりましたので、こちらも心あたりがある方は問い合わせてみましょう。

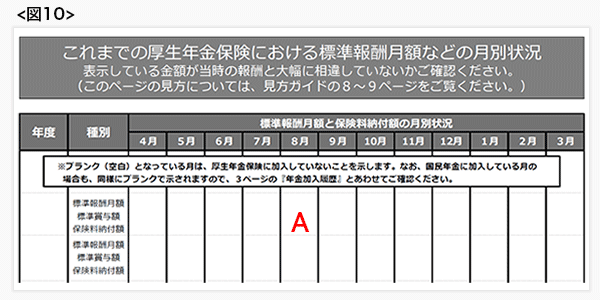

3-6 「これまでの厚生年金保険における標準報酬月額などの月別状況」

■図10

【これまでの厚生年金保険における標準報酬月額などの月別状況】

A……これまでの厚生年金の標準報酬月額と保険料納付額の月別状況

図9の「⑨厚生年金保険(b)」で表示された月数を年度ごとに細分化し、これまで加入していた厚生年金に関する保険料納付状況を年度ごと・月ごとに一覧にしたものです。

国民年金の保険料は収入にかかわらず一律ですが、厚生年金の保険料は報酬(給与や賞与)と連動して変化します。したがって、厚生年金の保険料算定の基準となる金額と、それに対する保険料が表示されています。

給与に対する基準額を「標準報酬月額」、賞与に対する基準額を「標準賞与額」と呼びます。ここでチェックすることは、表示されている金額がこれまでの給与や賞与の金額と大幅に違っていないかです。

また、空欄になっている月は厚生年金に加入していないことを示しています。国民年金に加入している月も空欄になっていますので、「これまでの『年金加入履歴』」の⑲と合わせて確認しましょう。

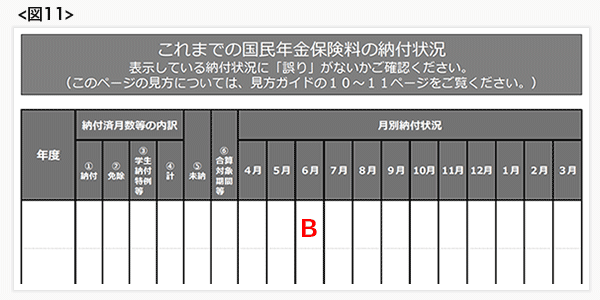

3-7 「これまでの国民年金保険料の納付状況」

■図11

【これまでの国民年金保険料の納付状況】

B……これまでの国民年金保険料の月別納付状況

図9の「⑦国民年金(a)」で表示された月数を年度ごとに細分化し、これまで加入していた国民年金に関する保険料納付状況を一覧にしたものです。第1号被保険者として保険料を支払っていた月と、保険料を支払う必要がない第3号被保険者であった月は「納付」扱いとなります。「免除」は、全額免除を受けている月数と、一部免除で免除後の保険料を支払っていた月数の合計です。

「月別納付状況」には、「納付済」「未納」「確認中」「/」(=国民年金に未加入・厚生年金に加入)「3号」「全免」「付加」(=付加保険料を納付)「合算」など、詳細な状況が月ごとに表示されます。

4.そのほかの情報

「ねんきん定期便」に掲載されている情報は「ねんきんネット」のホームページでも確認できます。封書での詳細版が届かない年齢の方でも、すべての期間の年金加入記録を参照できるほか、年金受け取り年齢を繰り上げた場合や、転職・退職した場合など、さまざまな条件に応じた年金見込額を試算することができます。

この「ねんきんネット」を利用する際にはユーザーIDが必要なのですが、「ねんきん定期便」に記載されている加入者ごとの「アクセスキー」を使えば、ユーザーIDをその場で発行してもらうことができます。なお、アクセスキーの有効期限は「ねんきん定期便」到着後3か月となっていますので、ご注意ください。

また、35歳と45歳の方向けの封書版では、繰下げ受給の解説や年金の仕組みも掲載されています。

まとめ:年金記録に漏れや間違いがないか「ねんきん定期便」で確認を!

以前は加入者自身が自分の年金見込額を確認するためには、社会保険庁に問い合わせて過去の記録をひも解いてもらう必要がありました。しかも、たび重なる制度変更を経てきたこともあり、とくに古い記録は正確性を欠いている状態でした。

2009年から運用が開始された「ねんきん定期便」は、それまで一元化されていなかった年金加入記録を集約させ、公的年金の加入者全員に年金にかかわる情報を知らせてくれる文書です。

保険料を支払っているという側面から考えれば当然とも言えますが、一方でとても有益なものとも言えるでしょう。年に1回、歳をとるたびに自分の年金を確認する機会を得ることは、老後資金やライフプランを考えるきっかけになります。

ぜひこの機会にねんきん定期便を有効活用していきましょう。