病気やケガをして病院にかかったとき、「予想以上に医療費がかさんでしまった」「医療費の実費負担が多くなってしまった」など、医療費は家計に負担をかけてしまうことがあります。そのようなときに、医療費の負担を減らす方法の一つとして知っておきたいのが「医療費控除」という制度。

医療費控除とは、支払った年間医療費が一定額を超えたときに、所定の手続きをすることで税金が安くなるというものです。ぜひとも活用したい制度ですが、一体どういう制度なのか、手続きのやり方等、具体的にはよく分からないという方も多いのではないでしょうか。

そこで今回は、医療費控除について、「そもそも医療費控除って何?」から「控除の対象になる医療費・対象にならない医療費の区別」「実際に手元にいくら戻るかの計算方法」「医療費控除のやり方」などを分かりやすく解説したいと思います。医療費がかかった人はもちろん、医療費がかかるかもしれない人もぜひ最後までご覧ください。

目次

1.そもそも医療費控除とはどんな制度?

医療費控除とは、1年間で支払った医療費の合計が一定の金額を超えたときに、その医療費を基に計算した金額分の「所得控除」を受けることができる制度です。

所得控除とは、税金を計算するときの基準となる「課税所得」に含めなくていいですよ、という仕組みです。つまり、確定申告時に医療費控除を申請すると、支払った医療費に応じて課税所得が少なくなり、結果として税金が安くなるというものです。

具体的には、サラリーマンなど給与をもらう時点で税金が差し引かれている方は、支払った税金の一部が「還付金」というかたちで戻ってきます。自営業者の方など確定申告でこれから税金を納めるという場合は、納める税金が少なくなります。

話を分かりやすくするために、この記事では支払った税金が還付金として戻ってくるケースで解説していきます。

後に詳しく述べますが、実際に医療費控除で手元に戻る金額の目安は、医療費控除額(自己負担したすべての医療費のうち医療費控除の対象になる金額)に所得税率を掛け合わせたものです。

そして医療費控除額は、医療費から「保険金などで補てんされた金額」と「10万円」を差し引いた金額となります。よって医療費控除は、1年間のうちに自己負担した医療費が実質的に10万円を超えたときに使える制度だと言うことができます。

ただし、総所得200万円未満の方の場合、差し引かれるのは10万円ではなく、総所得の5%です。総所得とは、給与所得のみの場合は年収から給与所得控除を、自営業者などでは年商額から必要経費を差し引いた金額と覚えておけば大丈夫でしょう。

また、医療費については個人分だけではなく、生計を一にしている*家族分も合算することが可能となっています。

- *「生計を一にしている」とは、「日常で使うお金を共有している状態」のこと。たとえ同居していなくても、地方に暮らす両親から学費や仕送りをもらっている大学生や、子どもに施設費・療養費などの負担をしてもらっている高齢の父母などは「生計を一にしている」と考えることができます。

2.医療費控除の対象になる医療費・対象にならない医療費

先に述べたように、給与所得者などの場合、医療費控除は支払った医療費の額に応じて税金の還付を受けることができるというものです。

しかし、支払った医療費のすべてが控除の対象になるというわけではありません。つまり、医療費と一口に言っても、医療費控除の「対象になる医療費」と「対象にならない医療費」に分かれているのです。ここでは、それぞれの医療費の違いについてご説明していきます。

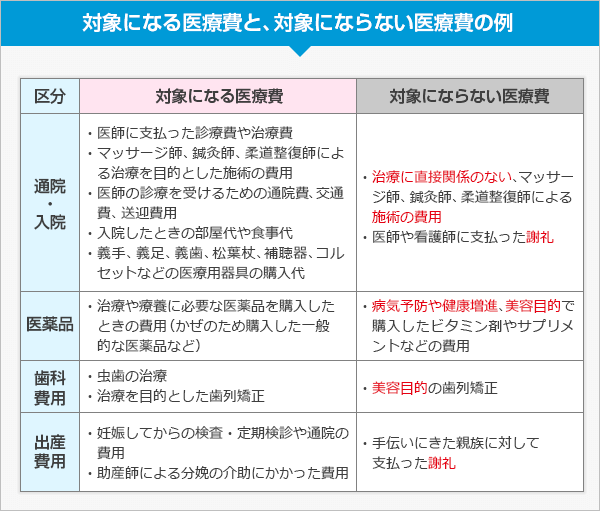

まず、おおよそのイメージを掴みましょう。一般的に医療費控除の対象になる医療費は、病気やケガの治療、分娩などを直接の目的とした費用です。たとえば、病気を治療するために発生した入院費や交通費、食事代、薬代などが挙げられます。

対して、控除の対象にならない医療費は、病気やケガの治療、分娩を直接の目的としていないものと覚えておきましょう。たとえば、自分の都合で発生した差額ベッド代や美容整形代、サプリメント代などです。

次の表に、医療費控除の対象になる医療費と対象にならない医療費について、代表的なものをまとめましたので、参考にしてみてください。

3.医療費控除でいくら戻る?

続いて気になるのは、「結局、医療費控除で手元にいくら戻るのか」というポイントではないでしょうか。そこで、ここでは医療費控除によって手元に戻ってくる還付金の計算方法についてご紹介していきます。

3-1 還付金の計算方法3ステップ

先ほど少し触れたように、実際に手元に戻ってくる還付金は「医療費控除額×所得税率」の計算式で概算額を求めることができます。

医療費控除額とは、医療費控除の対象となる医療費の金額のことです。この金額に所得税率を掛けると、どのくらいの還付金を受け取れるのかが分かります。

したがって、還付金の金額を計算する手順としては、①医療費控除額を計算する、②課税所得をもとに所得税率を確認する、③医療費控除額と所得税率を掛け合わせる、という3つのステップに大きく分割することができます。

それぞれの手順について具体的に見ていきましょう。

■ステップ1:医療費控除額を計算する

医療費控除額を求める計算式は、次の通りです。

-

- 【医療費控除額の計算式(その年の総所得金額等が200万円以上の方)】

- 医療費控除額=1年間で支払った医療費の合計金額(控除対象分の費用)-保険金などで補てんされた金額-10万円

- ※総所得が200万円未満の方は「10万円」の代わりに「総所得×5%」を差し引く

- ※医療費控除額は最高で200万円

まず、1年間(1月1日~12月31日)で実際に支払った医療費控除の対象となる医療費をすべて合計します。その次に、その合計額から「保険金などで補てんされた金額」と「10万円」を差し引くと、医療費控除額を求めることができます。「保険金などで補てんされた金額」とは、医療保険や生命保険などから受け取れた給付金や保険金のことを指します。

ここで注意したいのは、「保険金などで補てんされた金額」は、その給付金や保険金の目的となった医療費の金額を限度として差し引きますので、引ききれない金額があっても他の医療費からは差し引かないことです。

たとえば入院をして医療費を15万円支払い、この入院に対して医療保険から20万円の給付金を受け取れた場合は、20万円ではなく15万円を限度に差し引くということです。残りの5万円は他の医療費から差し引く必要はありません。

もう1つの「10万円」のほうですが、その年の総所得金額等が200万円未満の方については、計算方法が少し違います。実際に支払った医療費から差し引くのが10万円ではなく「総所得の5%の金額」になるのです。この点はあらかじめしっかり認識しておきましょう。

■ステップ2:課税所得をもとに所得税率を確認する

医療費控除額が求められたら、次は所得税率を確認してみましょう。所得税率は、課税所得額に応じて決められています。

- 【課税所得の計算式】

- 課税所得=総所得(年間の収入-給与所得控除)-各種所得控除

課税所得とは、年間の総所得金額から各種所得控除を引いた金額のことを言います。

給与所得者の場合、総所得は年間収入から給与所得控除額を差し引いて求めます。給与所得控除額は、収入額に応じてあらかじめ決められています。

また所得控除は、社会保険料控除(年金・健康保険・雇用保険などの保険料)、配偶者控除(70歳未満の控除対象配偶者がいて本人の合計所得金額が900万円以下の場合に38万円)、生命保険料控除(生命保険・医療保険などの保険料のうちの一定額)など、全部で14種類あります。

「いろいろあって計算が面倒そうだな……」と感じるかもしれませんが、ご安心ください。

給与所得者の場合、総所得とともに、通常の所得控除については会社が計算してくれます。毎年、1年間の給与や賞与が確定した後に「源泉徴収票」を会社からもらえると思います。源泉徴収票内の「給与所得控除後の金額」が総所得に、「所得控除の額の合計額」が文字通り各種所得控除額に当たります(給与所得以外の所得が無い場合)。

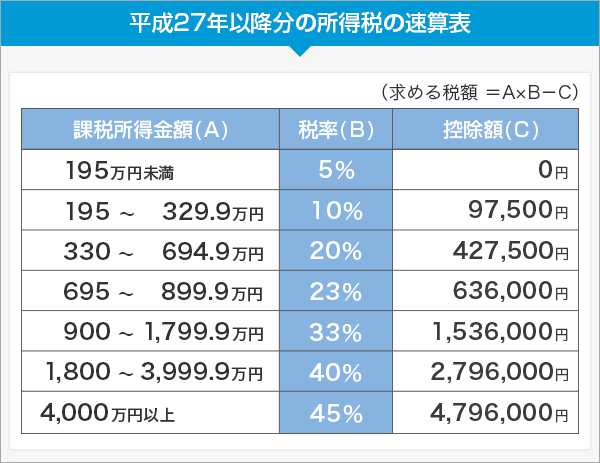

この課税所得が分かったら、それに対応する所得税率をチェックしましょう。以下は課税所得の区分に応じた所得税率をまとめた速算表になるので、参考にしてみてください。

■ステップ3:医療費控除額と所得税率を掛け合わせる

最後に、医療費控除額と所得税率がそろったら、この2つの数字を掛け合わせます。それによって出てきた金額が、医療費控除の申請をしたときに、あなたの手元に戻ってくる還付金の目安となります。

- 【手元に戻ってくる還付金の計算式】

- 医療費控除で手元に戻ってくる金額=医療費控除額×所得税率

以上を簡単にまとめると、「所得控除の合計額」に医療費控除額が加わることで、その金額分だけ課税所得が少なくなり、当初に適用された税率に応じて税額も少なくなる=差額が戻ってくるという仕組みです。

3-2 ケーススタディ:実際に手元に戻ってくる還付金額

続いて、より具体的にイメージを持っていただくために、以下の条件をもとにしたケースで還付金の計算をしてみましょう。

-

- 【条件】

- ・支払った医療費の合計金額 ⇒50万円

- *うち入院で支払った医療費 ⇒15万円

- *上記に対する医療保険からの給付金 ⇒20万円

- ・保険金などで補てんされた金額 ⇒15万円(入院医療費の金額が限度)

- ・年間の収入⇒700万円

- ・所得控除の合計額(医療費控除以外)⇒130万円

-

- ●医療費控除額の計算

- 50万円(医療費の総額)-15万円(保険金などで補てんされた金額)-10万円=25万円(医療費控除額)

-

- ●所得税率の確認

- 700万円(年間の収入)-180万円(給与所得控除額)-130万円(所得控除の合計額)=390万円(課税所得)

- ※課税所得が390万円の場合、所得税率は【330万円~694.9万円】に該当するので20%

- ●医療費控除で実際に手元に戻ってくる金額

- 25万円(医療費控除額)×20%(所得税率)=5万円(実際に手元に戻ってくる金額)

まず、このケースでは20万円の給付金を受け取れていますが、この給付金の対象になった医療費は15万円でしたので「保険金などで補てんされた金額」は15万円となります。

そして医療費控除額は、支払った医療費の合計金額から15万円(保険金などで補てんされた金額)と10万円を差し引いた金額になるので25万円です。

続いて所得税率を求めるために、課税所得を計算していきます。このケースでは、年間の収入が700万円で、所得控除の合計額が130万円という設定です。したがって、700万円から給与所得控除の180万円と所得控除の合計額130万円を引いた390万円が課税所得ということになります。

ここで前節の【所得税の税額表】を確認して頂きたいのですが、課税所得が390万円であれば、課税所得の区分は【330万円~694.9万円】になるので、所得税率は20%です。

これで医療費控除額と所得税率が出そろいました。改めて確認しておくと、医療費控除で戻る金額を算出する計算方法は、医療費控除額×所得税率です。よって、この場合の手元に戻ってくる金額は、25万円×20%になるので5万円程度ということになります。

- ※現在、最終的に納める税額には復興特別所得税が加算されますので、実際に還付される金額は上記とはやや異なる場合があります。

- ※医療費控除が加わることで課税所得が少なくなり、最終的に所得税率が変わる場合は、実際に還付される金額は上記とはやや異なる場合があります。

4.医療費控除のやり方

前章までは医療費控除の基本や還付金の計算方法について見てきました。

ところで、実際に確定申告(還付申告)で医療費控除を行うとしたら、具体的にどのように手続きを進めれば良いのでしょうか。ここでは「全体的な手続きの流れ」や「申請を行うタイミング」「申請時の必要書類」などに関して解説していきます。

4-1 医療費控除の手続きの流れは?

最初に、医療控除の申請方法の全体的な流れについてイメージを掴みましょう。ザックリと医療費控除の申請から還付金受け取りまでのステップをまとめると、次のようになります。

- 【医療費控除の手続きの流れ】

- ①医療費控除に必要な書類を用意する

- ②所定の書類に必要項目を記入する(確定申告書、医療費控除の明細書)

- ③提出が必要な書類一式を地域の税務署へ提出をする

- ④1か月~1か月半程度で指定した口座へ還付金が振り込まれる

4-2 いつ?医療費控除の申請を行うタイミング

では、医療費控除の申請手続きは、いつ行えば良いのでしょうか。

基本的に確定申告期間は所得が生じた年の翌年2月16日~3月15日となっていますが、還付金を受け取る「還付申告」の場合は、医療費のかかった年の翌年1月1日から5年以内であれば申請が可能です。たとえば2021年の医療費控除であれば、2022年1月1日から2026年12月31日までとなります。

また、過去に多額の医療費がかかったのに医療費控除の手続きを忘れていた、あるいは申請をしていなかった場合は、2022年中であれば2017年以降にかかった医療費の還付申告が可能です。

ただ、何年も経過すると申請するのを忘れてしまったり、領収書類の保管期間も遅れた年数分長くなったり、なにより還付金が長期間受け取れないことになり、いいことは何もありません。ですので、スムーズに医療費控除の作業を行うためには、医療費のかかった年の翌年1月からすぐにとりかかるようにすると良いでしょう。

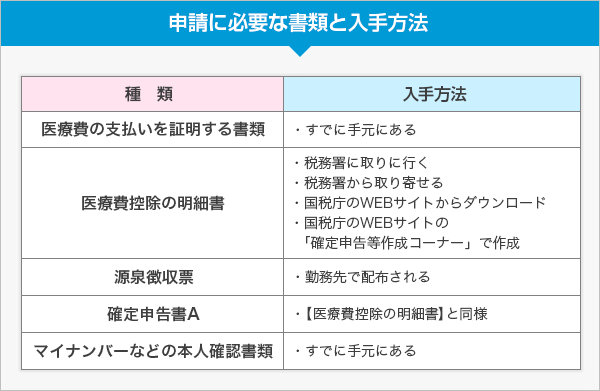

4-3 医療費控除の申請に必要な書類は?

医療費控除の必要書類は、「医療費の支払いを証明する書類(レシートや領収書など)」「医療費控除の明細書」「源泉徴収票」「確定申告書」「マイナンバーなどの本人確認書類」の5点です。

レシートや領収書などをもとに「医療費控除の明細書」に内訳を記入し、さらに「確定申告書」を完成させ、「マイナンバーなどの本人確認書類(コピー)」を添付して地域の税務署へ提出します。

なお、レシートや領収書類は申請時に提出する必要はありませんが、「医療費控除の明細書」の記載内容を確認するために申請から5年間は「証拠」として提示や提出を求められる場合がありますので、大切に保管しておきましょう。

さて、これらのうちレシートや領収書、マイナンバーなどの本人確認書類については、すでに手元にあるはずです。しかし、そのほかの書類は、それぞれどこで手配すれば良いのでしょうか。次の表に入手方法をまとめたので、参考にしてみてください。

4-4 申請書類はどうやって記載する?

では、申請するための書類が揃ったとして、その記入方法はどのようにすればよいのでしょうか。ここでは「医療費控除の明細書」の具体的な記入の手順をお伝えしていきます。

- ※ここでは医療費控除に関連する部分のみ解説しています。申告書全体の記載方法は国税庁のホームページなどを参照してください。

- ※2020年1月31日から、スマホとマイナンバーカードで医療費控除の申告ができるようになりました。詳しくは国税庁のホームページなどを参照してください。(本記事下の「参考サイト」参照)

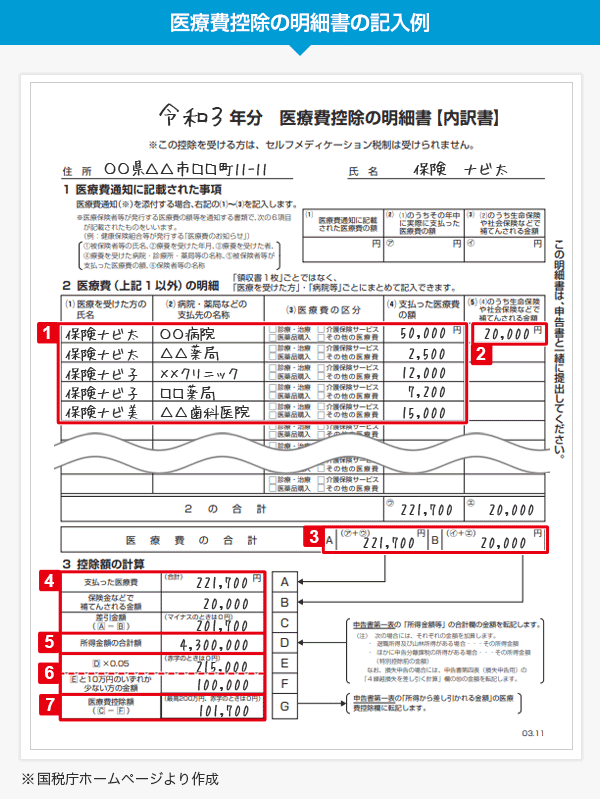

【医療費控除の明細書】(記入されている内容は一例です)

- ① かき集めた領収書やレシートをもとにして個人ごとに、病院名・薬局名、医療費の区分、支払った医療費の金額を記載していきます。

- ② もし生命保険や医療保険などから保険金を受け取り、それによって医療費の一部が補てんされたのであれば、その金額を該当する医療費の横に記載しましょう。補てん額はその医療費の金額を限度に差し引きますので、医療費よりも補てん額が多い場合は医療費額と同額になります。

- ③ 医療費の金額と保険金などで補てんされた金額の、それぞれの合計額を記載しましょう。

- ④ 手順③で計算した数字をもとに、A:医療費の金額の合計、B:保険金などで補てんされた金額の合計、C:AからBを差し引いた金額を、それぞれ記載しましょう。

- ⑤ 会社員の方であれば、勤務先から配布された源泉徴収票のなかに「給与所得控除後の金額」が書かれています。その金額をそのまま記入しましょう。

- ⑥ ⑤の所得金額に0.05(5%)を掛け合わせた金額Eと10万円のうち、どちらか小さいほうを記入しましょう。

- ⑦ 手順④で求めた差し引き金額Cから⑥の10万円(あるいは⑤の所得金額に0.05を掛け合わせた金額)を引きます。その金額を記入しましょう。

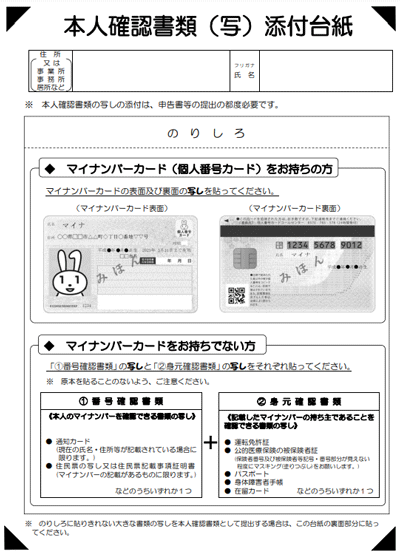

4-5 提出時にマイナンバーの確認が必要!

医療費控除の書類一式がそろったら、それらを税務署に提出しにいきます。しかし、ここで注意したいのが、書類の提出時に次のいずれかの方法でマイナンバーの掲示をする必要があります。

- ・提出時に窓口でマイナンバーカードを見せる

- ・マイナンバー通知カードと身分証(運転免許証・パスポート・健康保険証など)を見せる

- ・提出時に「本人確認書類(写)添付台紙」に本人確認書類の写し(コピー)を貼って提出する

申告書類は郵送することも可能ですが、その場合は上記のうちの3つ目の方法になります。なお、提出日は投函日ではなく消印の日付になりますので、期限ぎりぎりで郵送するのは避けるようにしましょう。

【本人確認書類(写)添付台紙】

まとめ:手続きがわからないときは窓口で相談を!

いかがでしたでしょうか?

今回は、医療費控除の基礎知識から、還付金の計算方法、必要書類や申請のやり方について、全体的に解説していきました。この記事を読んで頂いた方は、医療費控除のザックリとしたイメージは掴んでいただけたのではないでしょうか。

しかし、実際に医療費控除を活用しようとしたときには、多くの分からないことが出てくるはずです。その疑問を一つ一つ自分自身で解決していくのは時間と労力を要するでしょう。

「うーん……、自分で医療費控除について調べたり手続きをしたりするのは大変そうだな……」

そう感じてしまった方は、税務署の窓口で相談してみてはいかがでしょうか。通常は予約制となっていますので、ホームページなどから事前に相談の申し込みをしてください。

また、コンサルティングアドバイザーやファイナンシャルプランナー、税理士など、お金のプロに相談してみるのも一つの方法です。保険相談や税務相談に合わせて医療費控除についての不明点を聞いてみれば、あなたの疑問点もきっと解消することでしょう。そのアドバイスは必ずやアナタの役に立つはずです。

関連記事:医療費控除は市役所でできる?やり方や必要書類。スマホでの手続き方法も