医療費控除とは、自分やご家族分も含めて1年間に支払った医療費が一定の基準額を超えた際に確定申告を行うことで、超過支払い分の医療費が課税対象の所得から控除され、税金の一部が還付される制度です。

一方で、すべての医療費が控除できるというものではなく、所得金額によって控除額も異なります。また、医療費控除の対象とならない費用もあるため、注意しましょう。当記事では、医療費控除の基礎知識から、医療費控除の対象になる費用の範囲まで分かりやすく解説します。

目次

目次

1.医療費控除とは

「医療費控除」とは、医療費を支払った金額が一定額を超える場合に、その医療費を元に計算した一定の金額を所得から控除することで所得税・住民税の軽減を受けることができる制度です。

控除(こうじょ)とは、「差し引く」といった意味があります。医療費控除によって課税所得が少なくなるため、その分税負担が軽減されるのが特徴です。

| 医療費控除の期間 |

|---|

|

| 医療費控除の対象になる方 |

|---|

|

出典:国税庁ホームページ

1-1.医療費控除の金額

医療費控除出来る金額の上限は200万円であり、計算方法は下記の通りです。

【医療費控除の金額計算式】

【所得金額別の所得税率】

| 所得金額 | 所得税率 |

|---|---|

| 1,000~194万9,000円まで | 5% |

| 195万~329万9,000円まで | 10% |

| 330万~694万9,000円まで | 20% |

| 695万~899万9,000円まで | 23% |

| 900万~1,799万9,000円まで | 33% |

| 1,800万~ 3,999万9,000円まで | 40% |

| 4,000万円以上 | 45% |

出典:国税庁ホームページ

医療費控除の金額計算式で「10万円または所得金額の5%」とありますが、その年の総所得金額等が200万円未満の場合は、所得金額の5%のほうが適用されます。

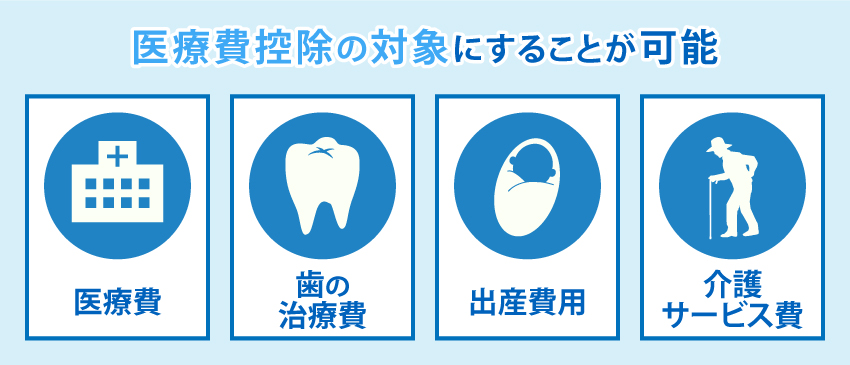

2.医療費控除の対象にすることが可能な費用

医療費控除の範囲は入院や診療、治療費はもちろん、公的医療保険が適用外の費用も一部は控除の対象とされています。ただし、美容や健康増進の費用は基本的に控除対象外です。

国税庁の資料を参考に、以下では医療費控除の対象にすることが可能な費用を詳しく解説します。

出典:国税庁ホームページ

2-1.医療費

医療費控除の対象となる医療費と、対象とならない医療費の具体例は、下記の通りです。

| 医療費控除の対象となる医療費 | 医療費控除の対象とならない医療費 |

|---|---|

など |

など |

出典:国税庁ホームページ

なお、あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による治療において、「疲れを癒す」「体調を整える」などの治療に直接関係ないものは、医療費控除の対象となりません。

2-2.歯の治療費

歯の治療費も医療費控除の対象となるものと、ならないものがあります。基本的には保険適用外の自由診療の治療は、医療費控除の対象となりません。

| 医療費控除の対象となる歯の治療費 | 医療費控除の対象とならない歯の治療費 |

|---|---|

など |

など |

出典:国税庁ホームページ

なお、矯正歯科治療は、厚生労働大臣が定める疾患に起因したものであれば、保険診療の適用になる可能性があります。

2-3.出産費用

医療費控除の対象となる出産費用と、対象とならない出産費用の具体例は、下記の通りです。

| 医療費控除の対象となる出産費用 | 医療費控除の対象とならない出産費用 |

|---|---|

など |

など |

出典:国税庁ホームページ

なお、健康保険組合や共済組合などから支給される出産育児一時金などは、医療費から差し引く必要があります。

2-4.介護サービス費

介護保険制度に基づく施設サービス費・居宅サービス費は、医療費控除の対象となります。

| 医療費控除の対象となる介護サービス費 | 医療費控除の対象とならない介護サービス費 |

|---|---|

など

など |

など |

出典:国税庁ホームページ

出典:国税庁ホームページ

なお、おむつを使用した場合のおむつ代は、医師などが発行する「おむつ使用証明書」がある場合のみ、医療費控除の対象です。

ここまで紹介した医療費・歯の治療費・出産費用・介護サービス費における医療費控除の対象・対象外については、あくまで抜粋して分かりやすく解説したものとなります。より詳しく調べたい方は、国税庁のホームページを参考にしてみてください。

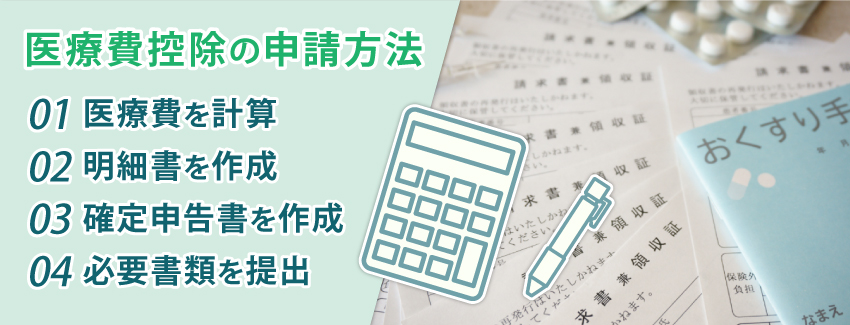

3.医療費控除の申請方法

医療費控除の申請をするには、確定申告が必要です。

年末調整がある会社員の方も、医療費控除に関しては年末調整で所得控除されないため、ご自身で確定申告を行う必要があります。

以下では、医療費控除を申請する際の流れを紹介します。

3-1.医療費通知や領収書を集める

まずは、医療費にいくら使ったかを計算する必要があります。 健康保険組合などの医療保険者から発行される医療費通知は、確定申告に添付することができますし、医療費控除に必要な「医療費控除の明細書」も簡単に記載できます。また、医療費通知に記載されている分の領収書保存も不要です。

一方で、医療費通知に記載されていないものは、領収書を元に「医療費控除の明細書」に入力します。この領収書は5年間保存しなくてはなりません。

出典:国税庁ホームページ

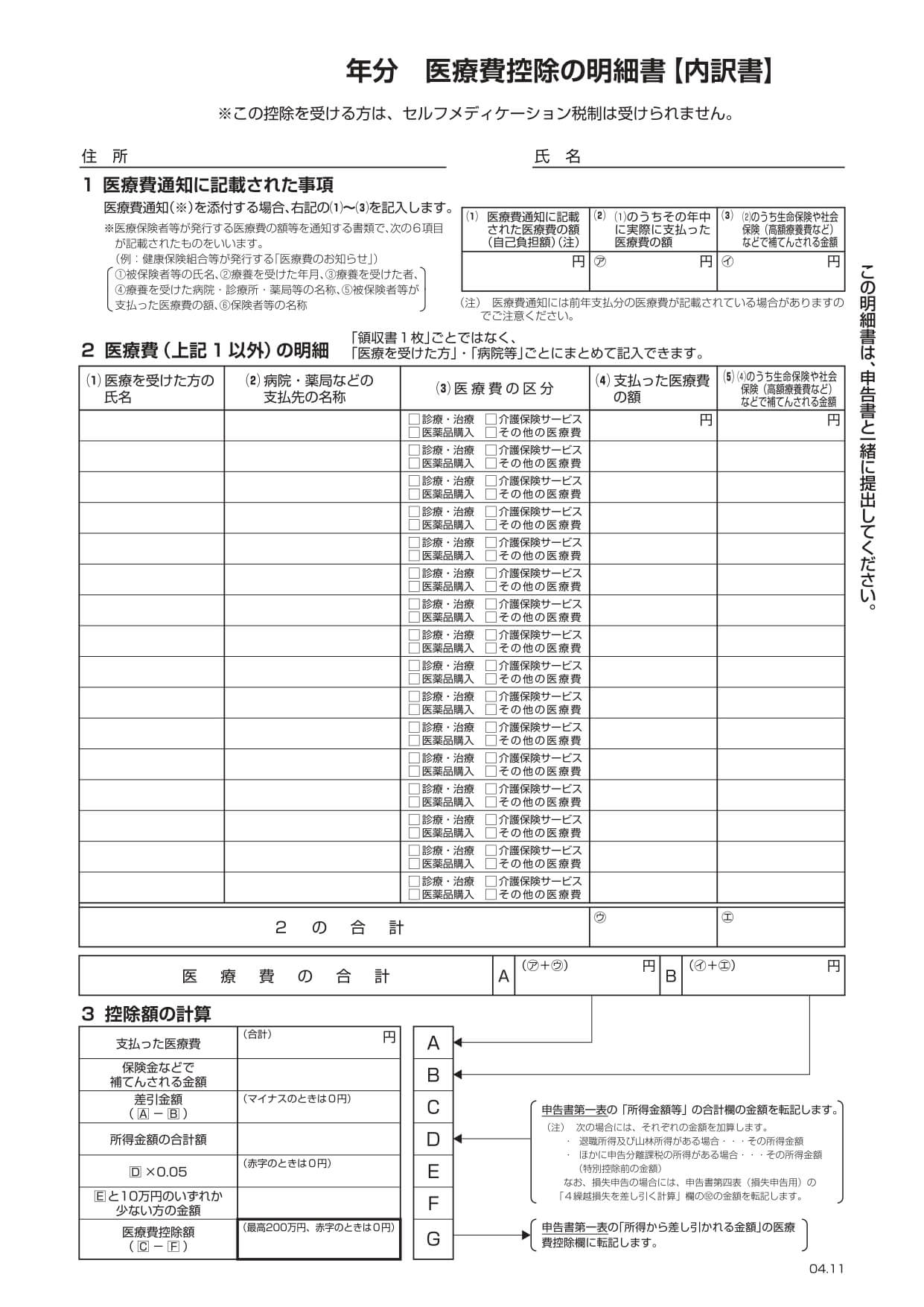

3-2.医療費控除の明細書を作成する

出典:国税庁ホームページ/引用日/2023/6/4

医療費控除の明細書は、以下の流れで作成します。

| 1 | 氏名・住所の記入 |

|---|---|

| 申告を受ける方の氏名・住所を医療費控除の明細書の上部に記入します。 | |

| 2 | 「1 医療費通知に関する事項」の記入 |

|---|---|

| 医療費の領収書を元に、医療を受けた人ごと、および病院・薬局ごとにまとめて記入します。 | |

| 3 | 「3 控除額の計算」の記入 |

|---|---|

| 医療費控除額を計算し、算出された医療費控除額を確定申告書に転記します。 | |

出典:国税庁ホームページ

「3 控除額の計算」に関しては、役所で申告書の作成支援などを受ける場合は、記載しなくても問題ありません。

3-3.確定申告書を作成する

続いて、確定申告書を作成します。 確定申告書の作成には、e-Taxを利用するのが便利です。 具体的には、国税庁ホームページの確定申告書等作成コーナーで医療費控除の明細書を作成すると、自動で確定申告書にも反映されます。 e-Taxは、自宅にいながら作成できるだけでなく、期限内なら確定申告書の修正ができるマイナンバーカードとマイナポータル認証用のスマホがあればオンライン上で確定申告書を提出できる…といったメリットもあります。

e-Taxではなく確定申告書を手書きで作成する場合は、確定申告書の第一表と第二表に医療費控除の該当箇所があるので、そちらに記入してください。

出典:国税庁ホームページ

また、支払った生命保険料・介護医療保険料・個人年金保険料のうち一定額は、別途生命保険料控除として最大で12万円まで控除されます。生命保険などを利用して医療費の負担を抑えた場合は、同時に生命保険料控除も申請するのがおすすめです。

出典:国税庁ホームページ

3-4.税務署に必要書類を提出する

確定申告書と併せて、医療費控除の明細書も添付して税務署に提出します。提出方法には下記の3種類があります。

- e-Taxで申告

- 郵便、もしくは信書便により、住所地などの所轄税務署に送付

- 住所地などの所轄税務署の受付に提出

出典:国税庁ホームページ

4.医療費控除の特例となるセルフメディケーション税制

「セルフメディケーション税制」とは、自分自身の健康を管理し、自ら病気を予防する行動(セルフメディケーション)を推進するために、2017年に導入された税制の1つです。

国民一人ひとりが自己の健康管理に積極的に関与し、病気の予防や早期発見、早期治療を行うことで、医療費の抑制を図ることが目的です。

スイッチOTC医薬品(OTC:Over The Counter…医療用医薬品から市販薬に転用された、医師の処方箋なしに購入できる医薬品)などの特定一般用医薬品の購入費用が、所得控除の対象となります。

セルフメディケーション税制の対象になっている医薬品は、パッケージにセルフメディケーション税制の対象であることを示す識別マークが付いています。また、領収書にもセルフメディケーション税制の対象であることが表示されています。

ただし、セルフメディケーション税制を利用して控除を受けた場合、医療費控除を受けることはできません。医療費の支払い状況に応じて、自分に合った制度を使うようにしましょう。

4-1.セルフメディケーション税制の要件

セルフメディケーション税制を利用するためには、下記の要件を満たす必要があります。

- 自己、もしくは自己と生計を一にする配偶者やその他の親族のために、特定一般用医薬品などを自己負担で購入した方

- 特定一般用医薬品などの購入費(スイッチOTC医薬品の購入費)が発生したその年(1月1日から12月31日までの間)に支払ったものであること

- セルフメディケーション税制の適用を受ける年に、申告する方が、健康の保持増進や疾病の予防への取り組みとして、一定の取り組みを行っていること。

出典:国税庁ホームページ

「一定の取り組み」の内容は、以下のとおりです。

- 健康保険組合などが実施する健康診査(人間ドック・各種検診など)

- 市区町村が健康増進事業として行う健康診査

- 勤務先で実施する定期健康診断

- 予防接種(定期接種・インフルエンザワクチン接種など)

- メタボ検診や特定保健指導

- 市区町村が健康増進事業として行うがん検診

出典:国税庁ホームページ

4-2.セルフメディケーション税制の控除額

年間で合計12,000円以上の対象医薬品を購入した場合、セルフメディケーション税制の対象となります。12,000円を超える金額を、その年分の総所得金額等から控除することが可能です。ただし、12,000円を超える金額の上限は88,000円までとなります。

出典:国税庁ホームページ

たとえば、1年間でセルフメディケーション税制の対象となる医薬品に30,000円を支払った場合、その30,000円から12,000円を引いた18,000円が控除額となります。

5.医療費控除の注意点

5-1.医療費の申告は過去5年にさかのぼれる

医療費控除は、5年分まで遡って申告が可能です。確定申告書を提出している場合は「更正の請求」という手続きを行います。この場合も国税庁ホームページの確定申告書等作成コーナーから作成ができます。

なお、「医療費が、5年間の合計で10万円以上あれば控除できる・申請できる」というものではないので、注意してください。

5-2.補填される金額に注意して申告する

医療費控除を申請する際には、自己負担分の医療費だけが控除対象となります。すなわち、保険会社などから補填された部分は、控除対象から外さなければなりません。

特に注意が必要なのは、保険などで補填される金額が支払った医療費より大きい場合です。

補填される金額はあくまでその医療費にかかったものに対してであり、他にかかった医療費からは差し引かなくて問題ありません。差し引いて計算してしまうと、医療費控除の対象となる合計金額が少なくなってしまい、損をしてしまうので注意しましょう。

5-3.家族で合算して申告する

医療費控除の対象となる家族は、「生計を一にする者」として認められる家族で、これには配偶者や仕送りをしている子どもなども含まれます。

そのため、これらの家族全員の医療費をすべて合算して申告することが可能です。

人によっては、1人では10万円を超えていなくても、合算したら10万円を超えている場合もあるため、覚えておきましょう。

一般的には年収の高いほうが確定申告をすることで、高い所得税率で計算できるため、節税効果が高くなります。

まとめ

医療費控除の対象となる医療費には、医師や歯科医師による診療・治療費、治療や療養に必要な医薬品の購入費、出産費などが含まれます。また、介護保険制度に基づく施設サービスや居宅サービスにかかった費用も、医療費控除が可能です。

一方で、予防接種や健康診断、サプリメントの購入などは医療費控除の対象とはなりません。

また、医療費控除の条件を満たさない場合でも、「セルフメディケーション税制」を受けられる可能性があります。一度ご自身やご家族の状況を確認してみることをお勧めします。