保険会社のコマーシャルやパンフレットを見ていると、「先進医療特約」という気になるワードが。どうやら高額になってしまいがちな先進医療を受けたときの経済的負担を、100円程度のリーズナブルな保険料でカバーしてくれる“コスパの良い特約”らしい……。

今この記事を読んで頂いている皆さんの中にも、先進医療特約に対してこのようなイメージをぼんやり抱いている方も多いのではないでしょうか? とはいえ、先進医療特約はそのネームバリューが先行し、肝心の中身についてはあまり知られていないように思います。

そこで、この記事では先進医療特約について気になる4つのポイントを分かりやすく解説していきます。

・そもそも先進医療ってどんな医療?

・先進医療特約の保障内容はどんなもの?

・先進医療特約で注意すべきポイントは?

・先進医療特約は本当に必要?いらない?

先進医療特約について知りたい方にとって必見の内容になっているので、ぜひ最後までお付き合いいただければ幸いです。

目次

1.そもそも先進医療って何?

先進医療とは、高度な技術を用いた医療行為のうち、厚生労働大臣の承認を受けたものを指します。先進医療として代表的なものに、がんに対して行われる「陽子線治療・重粒子線治療」が挙げられます。

先進医療を理解するうえでのポイントは大きく分けて3つ。①先進医療の技術料は全額自己負担であること、②先進医療は時期ごとに変化していくこと、③先進医療を受けられる医療機関は限定されていることです。それぞれ簡単に見ていきましょう。

1-1 先進医療の「技術料」は全額自己負担

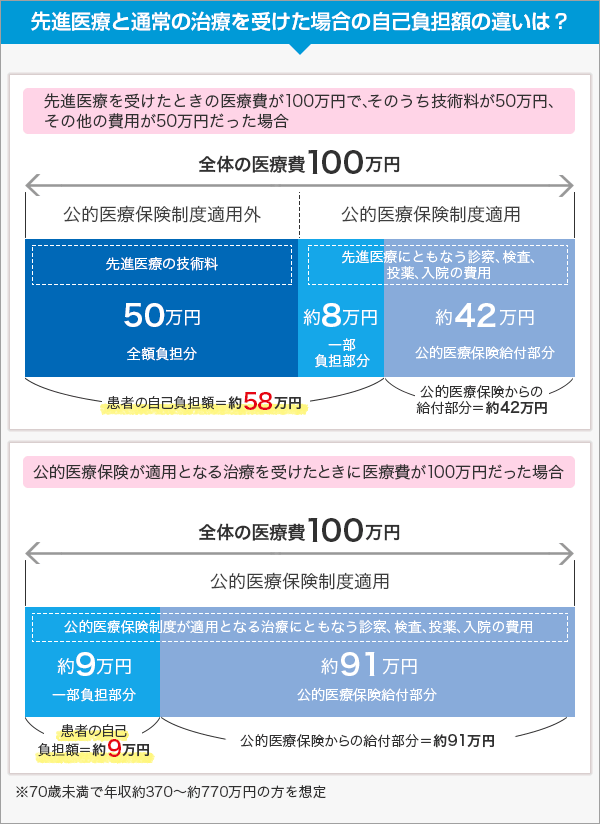

先進医療を受けたときには、その費用が全額自己負担になるという話を聞いたことがある方も多いのではないでしょうか。

確かに、先進医療は公的医療保険の適用外になるので「医療費の自己負担割合の軽減」や「高額療養費制度」の恩恵を受けられず、全額自己負担となります。

しかし、先進医療にかかった費用のうち、診察代、投薬代、入院費など、通常の治療と共通する費用については、一部負担で済むのです。正確に言えば、先進医療のなかで全額自己負担しなければならないのは、その「技術料」だと言えるでしょう。

それでは、先進医療の技術料はどのくらいかかるのでしょうか。これは個々の先進医療によっても違いがあり、数千円のものから数百万円に及ぶものまでさまざまで一概には言えません。しかし、先進医療のなかで実施件数が多いものの中で言うのであれば、陽子線治療が約265万円、重粒子線治療が約319万円といった例が見られます。

先進医療を受けたからといって必ずしも高額な費用が必要になるわけではありませんが、場合によっては大きな経済的負担を背負うリスクは想定できると言えそうです。

1-2 先進医療は時期ごとに変化する!?

先進医療は「評価療養」と呼ばれるカテゴリーの一つに位置付けることができます。

評価療養とは、公的医療保険の適用にならない治療のうち、主に安全性と有効性の観点から将来的に公的医療保険の適用にするかどうか検証されている医療行為のことです。検証の結果、有効性と安全性が認められたら公的医療保険の適用になり評価療養から「昇格」することもありますし、逆に十分な有効性と安全性を確認できなければ評価療養から「降格」することもあります。

いずれにしても、ポイントは評価療養の内容は時間とともに変わっていき、それにともない先進医療として承認されている医療行為の種類も変化していくということです。

1-3 先進医療はどこの医療機関でも受けられるわけではない!

先ほど触れたように、先進医療は高度な技術を用いていて、かつ有効性と安全性を現在進行形で試されている医療行為だと言えます。それゆえに、どこの医療機関でも先進医療を行わせるわけにはいきません。

そこで厚生労働省では、個々の先進医療技術に対して実施可能な医療機関の施設基準を設けており、その条件を満たす医療機関しか先進医療を行えないようにしています。

2.「先進医療特約」をわかりやすく解説!

先進医療特約を簡単に説明すると、医療保険やがん保険の特約として付加することができる先進医療の保障です。

先進医療特約は、先進医療の経済的なリスクに備えるうえでコストパフォーマンスの高いポピュラーな方法として知られています。しかし、その具体的な内容まで一歩踏み込んで理解しているという方は少ないのではないでしょうか。そこで、この章では先進医療特約の内容と特徴についてお伝えしていきます。

2-1 先進医療特約ってどんな内容?

現在の先進医療特約は、通算1,000万円~2,000万円を上限として先進医療を受けたときにかかった技術料を実費保障するタイプが一般的です。先ほど触れたように、特に高額な先進医療である陽子線治療・重粒子線治療でも技術料は260万円~320万程度の範囲に収まります。

その点を踏まえると、先進医療特約は、先進医療の経済的なリスクをカバーできる十分なスペックを備えていると思われます。そして、特筆すべきなのは先進医療特約の保険料は月額たったの100円前後に過ぎないという点でしょう。

この特約があれば、先進医療を受けることになっても経済的な不安に思い悩まされることなく、安心して治療に専念することができそうです。

2-2 先進医療特約の保障対象になる「先進医療」って?

その名称から、先進医療特約で何かしらの先進医療が保障の対象となるのは分かります。しかし、すでに述べたように、先進医療は時期によって変化していくものであり、常に固定されているものではありません。

それでは、先進医療特約において保障される「先進医療」の対象は、どのように規定されているのでしょうか。

基本的に先進医療特約で保障の対象とされているのは、「受けた時点で先進医療として承認されている治療」です。つまり、もしも加入時点で先進医療として承認されていなかった治療でも、それを受けた時点で新たに先進医療として承認が下りているのなら、先進医療特約で保障されるということになります。

逆に言えば、たとえ加入時点で先進医療として承認されていた治療であっても、それを受けた時点ですでに先進医療でなくなっているのなら、先進医療特約から保障を受けることはできません。

先進医療特約では、治療を受けた時点で先進医療であるかどうかをベースにして保障の可否を決定するという風に覚えておくと良いかもしれません。

また、少し注意を払いたいのは、医療保険とがん保険では先進医療特約の保障の範囲が異なるということです。基本的に医療保険では全ての先進医療が保障の対象となっているのに対して、がん保険ではがんに関わる先進医療のみを保障するものが多くなっています。

3.先進医療特約は本当に必要?いらない?

前章までは主に先進医療特約の基本的なポイントと注意点を確認してきました。恐らく多くの方が先進医療特約を「リーズナブルに大きな経済的リスクに備えることができるコストパフォーマンスの高い保障」だと感じられたのではないかと思います。

しかし、その一方で先進医療特約が本当に必要かどうか疑問を投げかける声が上がっているのも確かです。いったい、そのように主張する人たちは、なぜ先進医療特約がいらないと考えているのでしょうか。

そこで、この章では先進医療特約を不要だとする意見と、先進医療特約を必要だとする意見の併記を試みます。どちらの意見にも耳を傾けるべきところが含まれているので、是非ご自身にとって先進医療特約が必要かどうかを吟味するうえで参考にしてください。

3-1 よく聞く先進医療特約の不要論~先進医療を受けることなんてほぼ無い!ってホント?~

先進医療を不要だとする考え方のポイントを簡潔にまとめるならば、①いくつかの先進医療を受けたときには経済的負担は大きくなる、②しかしそもそも先進医療を受けること自体が滅多にない、③したがって先進医療特約を付加する必要性はない、といったところでしょうか。

確かにいくら先進医療の経済的な負担が大きくなることがあるとはいえ、そもそも先進医療を受ける機会そのものがないのなら、先進医療特約を付加することに意味を見出すことはできません。「想定する必要がないほど発生確率が低いリスクにお金を支払う必要はない」と考えている場合、先進医療特約がいらないという考えに至る方もいます。

先進医療特約を付加する保険料はわずか月額100円前後ではありますが、少しでも無駄なコストはカットして有意義なことにお金を使いたいのが人情でしょう。そのような立場にたつのであれば、先進医療特約は不要だと言うこともできそうです。

3-2 先進医療特約の必要論~そもそも保険は“もしものとき”に備えるお守り~

前節で先進医療を不要だと唱える人たちの主張について見てきました。その要旨は「そもそも先進医療を受けること自体がほとんどないから先進医療特約は不要」という論理的に明快なものでした。しかし、それでもなお先進医療特約が必要だとすれば、それはいかなる理由によるのでしょうか。

まず、確かに先進医療を受ける確率は低いとはいえ、先進医療を受ける機会が絶対やって来ないとは断言しえない点があげられます。そして、そもそも医療保険やがん保険は「起こらないかもしれないけれど起こってしまったら大変な“もしものとき”」に対して準備するものです。

したがって、まさしく先進医療のような「起きないかもしれないけれど起きてしまったら大変な経済的リスク」への備えとして医療保険やがん保険の先進医療特約を活用することは、それらの保険の本来的な意味から考えて理に適っているとは言えるでしょう。

もっとも、医療保険やがん保険の保障内容のオプションを検討するとき、「このリスクに対してこのコスト(保険料)は見合うのか」というコストパフォーマンスの視点から付加しないという判断はありえます。

しかし、すでに述べたように、先進医療特約のコストはわずか月額100円前後に過ぎません。その保険料であれば、多くの方にとって家計の負担にならない微々たる出費だと言えるでしょう。それで“もしものとき”に300万円前後の経済的負担が発生しかねないリスクを手厚くフォローできるのなら、ある種の「お守り」として先進医療特約を付加しておくことは十分に検討の余地がありそうです。

4.先進医療特約で見過ごされがちな注意点

前章で医療保険やがん保険における先進医療特約の基本的なポイントをご紹介しました。次にここでは、先進医療特約で見過ごされがちなより細かい注意点について見ていきたいと思います。

4-1 同じ保険会社で重複して先進医療特約から保障を受けられない場合がある

同じ保険会社の複数の保険で先進医療特約を付加している場合、両方から保障を受けられないことがあります。

たとえば、A保険会社の医療保険とがん保険に加入し、どちらにも先進医療特約を付けたとしましょう。もしも、それらの保険に加入している人が、重粒子線治療(がんの先進医療)を受けて2つの保険の先進医療特約の支払い条件を満たしたとしても、そのうち一方からしか保障を受け取れないケースがありうるのです。

先進医療の経済的なリスクに手厚く備えたいあまり、いくつかの保険に先進医療特約を付加したものの、結局1つの保険からしか保険金が支払われなかった。そういう無意味な重複と保険料の負担を避けるためにも、先進医療特約の付加を検討するときには保険会社が定める規定に注意を払うようにしましょう。

4-2 先進医療特約にも終身タイプと定期タイプがある

通常の生命保険と同様に、先進医療特約にも終身タイプと定期タイプが見られます。終身タイプは一生涯保険料が変わらないのに対して、定期タイプは更新ごとに保険料がアップしていきます。

先進医療特約で注意したいのは、主契約が終身タイプの場合であっても、先進医療特約だけは更新タイプのものが存在することです。

あらかじめ納得して加入しているのであれば問題はないのですが、主契約が終身タイプだと特約も終身タイプだろうと思い違いをしかねません。知らず知らずのうちに保険料が上がっていたということがないように、先進医療特約が終身タイプか定期タイプかという点は事前にしっかり押さえておきたいポイントです。

4-3 昔の先進医療特約には注意!?

すでにお伝えしたように、現在の先進医療特約は、もしも先進医療を受けることになった場合の経済的リスクをしっかりカバーできるような内容になっています。

しかし、以前から先進医療特約が今のような保障内容を備えていたわけではありません。各保険会社が顧客のニーズや時代の流れ、医療環境の変化に合わせて少しずつ改善を図っていくことで、現在の洗練された保障に行きついたのです。

そう考えた場合、すでに加入している保険に先進医療特約が付いているからといって、必ずしも安心できるわけではないと言えます。なぜなら、その先進医療特約が昔のタイプであるなら、現代の医療環境にマッチしていないこともありうるからです。

一例をあげるとすれば、かつてのがん保険の先進医療特約(保障)のなかには、先進医療を受けたとき50万円程度を上限にした実費保障タイプが存在しました。また、そもそも実費保障ではなく、あらかじめ定められた一時金として10万円程度しか受け取れないというものもあったようです。

前述したように、現代のがんの先進医療では陽子線治療や重粒子線治療が主流になっており、それらを受けたときには300万円前後の費用を自己負担しなければなりません。例にあげた古いタイプの先進医療特約だけでは、そうした先進医療の経済的な負担をすべて補てんすることは厳しいと言えそうです。

もちろん、当時はそのような先進医療がまだ十分に普及していなかったという背景もあるので、以前の先進医療特約が悪いと言いたいわけではありません。

しかし、医療環境は技術の発展とともに常に変化しています。その意味で、何も先進医療特約に限らず、医療保険やがん保険の保障が時代に取り残されてしまうのは特別なことではないのです。「保険は定期的にメンテナンスをしなければならない」と言われる大きな理由もここにあります。

すでに医療保険やがん保険に先進医療特約を付けている場合であっても、それらの保険に加入してからかなりの時間が経っているのであれば、いちど先進医療特約を含めてチェックしてみると良いかもしれません。

まとめ:意外に選ぶのが難しい先進医療特約!?

いかがでしたでしょうか。

ここでは、先進医療特約について解説してきました。ご紹介した内容を改めて振り返ると、次のようになるでしょうか。

- 【先進医療特約の概要】

- ・先進医療特約は、先進医療の技術料を通算1,000万円~2,000万円の範囲内で実費保障するもの

- ・先進医療特約を付加するために必要な保険料は医療保険で月額100円前後、がん保険で月額60円前後

- ・先進医療特約の保障対象の先進医療は、「その治療を受けた時点で先進医療として承認されているもの」

- 【先進医療特約の注意点】

- ・同じ保険会社で2つ以上先進医療特約に加入していても、重複して保障を受けられないことがある

- ・先進医療特約には終身タイプと定期タイプがある

- ・昔の先進医療特約と現在の先進医療特約は保障内容が異なる

- 【先進医療の必要性】

- ・先進医療を受ける確率が低いので先進医療特約は不要だという考えもある

- ・その一方でいくら先進医療を受ける確率が低いとはいえ、いざ受けたときには高額な費用負担をするリスクはあるので、月額100円前後の負担であれば付加しておくべきという考え方もある

この記事に最後まで目を通して頂いた方は、先進医療特約の概要から注意点、その必要性についての考え方まで、一通りイメージを掴んでいただけたのではないかと思います。

しかし、それと同時に「先進医療特約について考えることってかなり多いな……」と感じられた方もいらっしゃるのではないでしょうか。また、実際に医療保険やがん保険を選んでみようと考えても、現在ほとんどの保険で先進医療特約を付加することができるので、一体どのような基準にもとづいて選んでいけば良いのか、途方に暮れてしまうかもしれません。

そのようなときには、あくまで先進医療特約はオプションなので、主契約から選んでいくのが自然でしょう。さまざまな医療保険やがん保険の保障内容を把握するときに役立つのが、保険の比較やランキングです。

あるいは、保険のプロのアドバイスに耳を傾けてみるのも一つの方法です。保険見直し本舗にも知識も経験も豊かな保険のプロフェッショナルとして、コンサルティングアドバイザーが数多く籍を置いています。民間の保険に関してはもちろん、それを取り巻く金融商品や公的な制度についても専門的な知識を持っています。

保険に関することであれば、どんなに小さなことでも一つ一つ丁寧にお答えします。まずはあなたの悩みや素朴な疑問をお寄せください。心よりお待ちしております。

「よくわからない...」を

「わかる」保険へ