外貨建て保険は、米ドルや豪ドルなどで運用される保険です。貯蓄機能と保障機能を兼ね備えた商品です。

一口に外貨建て保険といっても様々な種類のものがありますが、加入する目的によって適している商品は変わります。また、加入する時期によって利率や為替相場が変化するので、商品を選ぶポイントも円建て保険とは違います。

ここでは外貨建て保険に加入するメリット・デメリット、選ぶときに押さえておきたいポイントを解説するとともに、外貨建て保険をオススメしたい方とオススメできない方をお伝えしていきます。

※本記事中の各国金利・積立利率・為替相場・市況などに関する説明は記事執筆時点のものです。

目次

1.外貨建て保険のメリットは?

1-1 利回りや運用効率のよさが期待できる

外貨建て保険に加入する大きなメリットのひとつに、低金利状態が続く円建て商品と比較すると、高い運用利回りが期待できることが挙げられます。

1-2 保険料が割安

円建て保険よりも高い利率で運用できるということは、外貨建て保険では、より少ない元本で目標とする金額に到達できることを意味します。つまり、保険金額が同じであれば、円建て保険にくらべて割安な保険料で契約できることになります。

ただし、これはあくまで外貨と円の為替相場が一定であるという前提での話で、実際には為替相場の変動によって円ベースでの保険料や保険金額は変化していきます。さらに、デメリットのところでも述べますが、円建て保険には無いコストがかかる点にも留意しておきましょう。

1-3 資産運用しながら保障が得られる

外貨建て保険は保険商品ですから、単に利回りが高いというだけではなく、万一の際の保障や老後のための保障がつきます。商品や被保険者の年齢にもよりますが、中には払込保険料に対して保険金額がかなり大きくなるものもありますので、保障として考えたときの資産価値を高くできるメリットもあります。

2.外貨建て保険のデメリットは?

2-1 為替リスクがある

外貨建て保険においてどうしてもついて回るのが為替リスクです。

為替リスクとは、異なる通貨の交換比率の変動によって想定よりも大きな損失を被ってしまう可能性があることです。

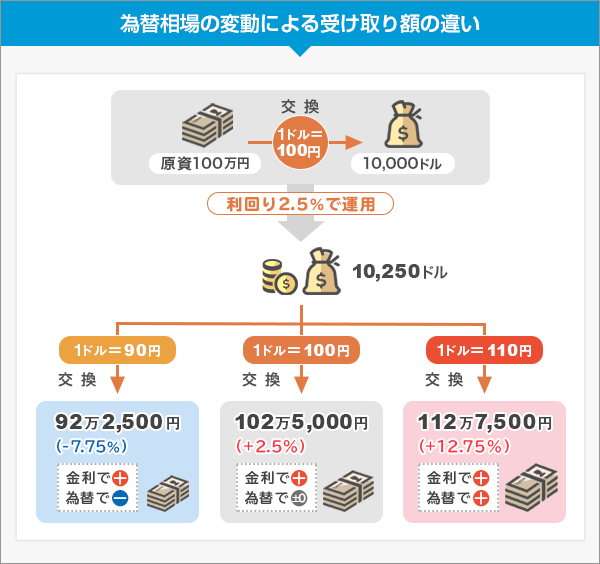

たとえば1ドル=100円のときに100万円払って1万ドル購入した場合、2.5%の利回りで運用して1年後に1万250ドルになっていても、その時点で1ドル=90円の「円高ドル安」になっていたら円に交換すると92万2,500円にしかなりません(為替手数料は考慮していません)。

もちろん、逆のケースで「円安ドル高」になっていれば想定以上の利益が出るのですが、いずれにせよ為替相場次第で円ベースでの価値が増減する点は円建て保険には無いリスクで、外貨建て保険の大きなデメリットと言えます。

2-2 保険料支払い時や保険金受け取り時に為替手数料がかかる

すでに外貨で持っているお金を保険料に充当する場合は別として、外貨建て保険の保険料は、保険料相当分の金額を円から外貨に交換することになります。このように円と外貨の交換がある都度、為替相場に上乗せされる形で為替手数料が取られているということを覚えておいてください。

例として挙げれば、為替相場が1ドル=100円であった場合には、実際には1ドル=100.5円で計算されたりします。このケースでは、差額の0.5円が為替手数料ということになります。1万ドル購入するためには100万5,000円用意しなければなりません。つまり、為替手数料の総額は5,000円になります。

また、解約時や保険金を受取るときも同様に為替手数料がかかります。満期時に外貨のまま受け取って外貨預金にしておくという方法もありますが、日本国内で生活している以上、解約時や保険金・給付金の受取時に円に換える方が多いと思います。

このように、外貨から円に交換するときにも為替手数料がかかるので、外貨建て保険で損益を判断する際には、これらのコストも勘案しないといけません。

2-3 契約するときや解約するときに手数料がかかる

これは外貨建て保険に限ったことではありませんが、保険の場合は契約初期費用などの契約の際にかかる手数料があるものや、中途解約時に解約控除が差し引かれるものがあります。特に外貨建て保険を解約する場合は、金利の動向によって解約控除が想定以上に高くなることもあるので、そういったコストに関してもよく確認してください。

このように外貨建て保険の手数料については、入口(契約時)と出口(解約や満期、保険金受取時)の合計コストがいくらなのかがポイントとなります。

3.外貨建て保険の賢い選び方と押さえておきたいポイント

3-1 保険種別・保障期間(満期)をどうするか?

外貨建て保険にも様々な種類がありますが、契約に充当するお金の将来的な使い道によって、どんな保険を選んだら良いかが変わります。

老後資金として考えているお金であれば、将来「使う」ことが目的になるので、満期の決まっている個人年金などが適しています。一方、「使う」ことよりも、万一の際の家族への保障として「遺す」ことや、目的を限定しない貯蓄であれば、特に満期を定めない終身保険などを選ぶと良いでしょう。

終身保険の場合は、一定年齢以上になったら年金保険に転換できたり、介護保障に切り替えたりできる商品もあるため、「終身」とはいっても一生動かせないわけではなく、流動的に保険の種別を変化させられる特徴もあります。

また、相続のことを考えれば、死亡保険金は一定の金額(500万円×法定相続人数)まで相続税の課税対象から外れることになっているため、相続税がかかる人にとっては税金対策にもなります。

この非課税枠の活用を考えるなら、「死亡保険金」として相続人が受け取る必要があるため、満期のない終身保険が適しています。満期後に亡くなった場合に受け取るお金は「死亡保険金」の名目ではなく、「満期保険金」や「後継年金」になってしまい、非課税枠を活用できなくなるからです。

いずれにしても、万人にとって「これが正解」というものはなく、それぞれの目的に合わせて保険種別や仕組みを選択する必要があるということです。

3-2 どの通貨にすればいい? 手数料は?

加入する保険の種別に目処がついたら、保険の細かい条件を詰めていきますが、外貨建て保険では特に「利回り」が重視される傾向にあります。為替変動がないことを前提に、「10年保有した場合は○%」という実質的な利回りを開示している商品も増えてきましたので、パンフレットなどの説明資料できちんと確認すべき項目です。

この「利回り」に関しては、加入する時期や設計の内容によって大きな違いが見られ、過去の人気商品などを遡っていくとその変遷も分かります。

たとえば10年ほど前、外貨建て保険といえば「豪ドル建て」を選択する人がほとんどでした。なぜかといえば、円や米ドルに比べて金利が高かったからです。

当時はリーマンショック後ということもあり、アメリカは実質的なゼロ金利だったため、金利が高くて成長が見込める新興国通貨に世界の注目が集まっていました。

中でもBRICsと言われる新興国の通貨が特に注目され、お金が集まる傾向にありましたが、リスク許容度の低い日本人にとって、流通量が少なく変動の大きい新興国通貨にはなかなか手を出しづらく、保険会社もそういった低流通量の通貨で商品を組成するのが難しかったのです。

そんな中、先進国かつ資源国で国内情勢も安定しており、米ドル・ユーロ・円といった主要通貨よりも金利が高いと注目されたのが豪ドルでした。当時の豪ドル建て保険商品は積立利率が2~3%台の商品が多く、リスクと利回りのバランスが「ちょうどよい」と判断する人も多かったのです。

しかし、アメリカのゼロ金利政策が終了して利上げに転じ、豪ドルの金利が低下している現在では、米ドルを選択する人が多くなっています。豪ドルのほうが変動幅が大きい=リスクが高い通貨ですから、米ドルという、より低リスクの通貨が豪ドルよりも高利回りになれば、当然お金はそちらに流れていくということです。

また、米ドルと豪ドルを比較するのであれば、通貨を換えるときにかかる為替手数料にも差があります。メガバンクでの契約を基準にお話すると、米ドルは金融機関の調達コストも安いため、保険の契約に際しては1米ドルに対して0.5円程度ですが、豪ドルの場合は1豪ドルに対して1.25円程度の為替手数料が設定されています。

2つの通貨の為替手数料の違いとその影響は、以下の図のようなイメージです。

保険料として支払う原資が円で、外貨建て保険を利用した後の保険金などの受け取りも円であることを考えるなら、資金の流れは「円→外貨→円」になります。そうなると為替手数料は往復分かかりますので、入口(契約時)だけでなく、出口(満期時・解約時・保険金受取り時)のコストもきちんと考慮したうえで検討しましょう。

3-3 為替相場はどう考えればいい?

通貨のリスクと利回りのバランスも運用通貨を選択する大きな判断材料のひとつですが、将来的に保険金や満期資金を円に換える場合は為替相場も大事な判断要素です。

豪ドルの人気が高かった時代には、1豪ドル=100円程度まで豪ドル相場が上昇しました。2019年12月時点では1豪ドル=75円近辺ですので、当時円から豪ドルに変えた人は、金利を除外すれば円ベースで25%程度の損失が発生していることになります。2%の金利で10年運用していても、円に換算すると金利のよさが消えてしまうレベルで豪ドル安が進んでいるのです(金利2%の1年複利で10年間運用すると約22%増える)。

一方、当時あまり人気のなかった米ドル建ての保険ですが、当時もし米ドル建てで加入していたなら、1米ドル=80円台という円高水準でドルに転換していたことになります。2019年12月時点では1米ドル=109円程度ですので、金利がゼロでも、為替差益だけで30%以上の利益が出ていることになります。

このように、その時々の世界の金利情勢や経済環境によって為替相場は変動し、人気のある通貨も変わっていきます。しかし、その時点で人気のある通貨が将来に絶対良くなるという保証もありません。あくまでも自分自身の相場観やリスク許容度で選択するべきものです。

4.外貨建て保険をオススメしたい人・オススメできない人

4-1 外貨建て保険をオススメしたい人

外貨建て保険は、保険という保障機能がついているとはいえ、リスクのある運用商品の一環です。金融資産運用についてそれなりに知識と理解があり、リスクとリターンについての自分自身の感覚を持っていて、様々な局面で適切な判断ができるという方にはオススメしたいと思います。

また、分散投資の手法の1つとして外貨建て保険を利用することもできます。

経済のグローバル化が進んだ現在では、「円」という単一の通貨だけで資産を保有していることは、将来的に日本経済がどうなっていくのかがわからない中では「リスク」として考えられるのです。そういった意味で、円建て資産しか持っていないというリスクを勘案して通貨分散ができる運用先を探している人には、外貨建て保険は一考の価値がある商品かもしれません。

外貨建て保険は運用がうまくいけば大きく資産を増やすことができますが、反対に運用が想定通りにいかずに損失が発生してしまうこともあります。

しかし、ある程度のリスクを取らなければ資産運用に成功の道はありません。ですので、損失が発生してしまったとしても、時間を味方につけて取り戻す機会がある若い世代(20~40代)の方は、外貨建て保険も運用先の1つとして選択肢に加えてみてはいかがでしょうか。

- 外貨建て保険をオススメしたい人

- ・資産運用についてそれなりに知識と理解がある

- ・通貨分散のできる運用先を探している

- ・損失があっても取り戻せる時間がある など

4-2 外貨建て保険をオススメできない人

一方、資産運用やリスクについての理解が浅く、「金利や為替のことはよくわからない」という方には、外貨建て保険での運用はオススメしません。というよりも、これは保険に限った話ではなく、商品の仕組みがよくわからないのにもかかわらず、それなりのお金を投入するのは通常はあり得ないことです。

そして、余裕資金が少なく、資産運用のために生活費を取り崩すことになってしまうような方や、すでにたくさんの保険に加入されていて、これ以上保障機能のついた商品を増やす必要がない方も同様です。

また、特に50代以上の方などは、老後資金を「使う」タイミングが間近に迫っていて、リスクをとって増やすことよりも安定資産を確保する優先度のほうが高い場合もあります。そして、若い方と違って、もし損失を出してしまったときには挽回する時間が限られていますので、リスクが大きい外貨建て保険はオススメできません。

このように、ご自身の状況と照らし合わせ、運用先として外貨建て保険が適しているかどうか、きちんと検証することが大切です。

- 外貨建て保険をオススメできない人

- ・為替やリスクについてよくわからない

- ・余裕資金が少ない

- ・すでに多くの保険に加入している

- ・損失を取り戻せる時間が少ない高年齢層 など

まとめ:積立利率などのメリットだけでなく、デメリットも判断材料に!

外貨建て保険と一口に言っても様々なものがあり、選択の幅は広がっています。そのため契約数は右肩上がりに伸びています。

一方で、積立利率だけを判断材料にして、よくリスクを理解しないまま契約してしまったりする方も少なくありません。きちんと商品の内容を理解し、判断すべき材料を精査することが大切です。

外貨建て保険を使って資産運用を行うメリット・デメリットをきちんと理解したうえで加入を検討するようにしましょう。

「自分は外貨建て保険を契約しても大丈夫かどうか知りたい」という方は、保険相談ショップなどでファイナンシャルプランナーに相談してみることをオススメします。

「よくわからない...」を

「わかる」保険へ