大きな怪我をしたり、急な病気で入院!! なんてことになったら、お金はどのくらいかかるのかなぁ。

手持ちの預貯金だけで補えるものなのかなぁ。

「今まで入院したことがない!」という健康自慢の方でも、突発的な事故で怪我を負ったり、体調を崩して病気になったりで、いつかは入院する日が来るかもしれません。実際に入院となると、医師の治療や薬代など直接的な医療費に加えて、ベッド代や食事代なども必要になります。さらに入院が長引けば、生活にかかわる衣類や身の回りの品も揃えなくてはなりません。

いったい、どれくらいの費用が必要になるのか、そしてそれらの費用のうち、どこまで医療保険でまかなうことができるのか。ここでお話しておきましょう。

⇒医療保険はこう選べ!商品を比較する前に知っておきたい3つのこと

目次

1.まずは入院費用の内訳を知っておこう

1-1 「治療費」だけでは済まない入院費用

「入院費用」といっても、実際の金額にはかなりばらつきがあります。入院期間の長短でかなり大きく変わってきますし、そもそもどんな病気で、どのような治療が必要なのかということが分からなければ、費用を見積もることすらできません。しかし「○○○の治療で入院すると、だいたい○週間くらいで○○万円くらい」というような、おおよそのめどは欲しいところです。

そこで、公益財団法人生命保険文化センターが公開しているデータをもとに、平均的な金額を推定していくことにします。あくまでおおよその平均値ですので、個々のケースによっては必要な費用は変わりますから、目安として考えてください。

さて、怪我や病気の治療を受けるにしても、通院の場合、その費用の内訳は「治療費+薬代」です。病院が遠くにあるならば交通費がかかることもあるでしょうが、かかってもせいぜいその程度でしょう。

ですが入院となると、それだけでは終わりません。まずは具体的な金額を出す前に、「どのような費用が必要なのか」を考えてみることにしましょう。

1-2 入院するとこまごまとした出費がかさむ

なんらかの怪我や病気で入院した場合に、どのような費用が必要になるのでしょうか。

■治療費

薬代も含めての治療費です。投薬や注射、点滴、そのほか医師の指示によって行われるさまざまな処置のほか、各種の検査費用もここに含まれます。また場合によっては手術やリハビリのための費用なども追加されます。

■入院基本料

入院すると「1日いくら」で計上される基本料金です。医師の診察、看護師の看護、室料や寝具代などをすべて含んだ費用です。病棟の種類や看護師の人員配置の状態によって、費用に差が出ることがあります。ホテルや旅館での「素泊まり料金」のようなもの、と考えると分かりやすいかもしれません。

■食事代

毎日の食事代は入院基本料とは別計算です。肝臓病や糖尿病など、病気によって食材を選別したり、また高齢の方には食べやすい状態に調理した「特別食」もあり、これらは通常の食事よりも少々割高になります。食事代は「1食あたりいくら」という算定法で、特別食になると数十円レベルで加算されます。

■差額ベッド代

通常、入院すると数人で共用する「大部屋」に入ることになりますが、2人部屋や個室などを希望すると「差額ベッド代」が発生します。芸能人や政治家などは混乱を避けるため、あるいは機密保持や警備上の必要から個室を使うことがほとんどのようですが、そうした「特別室」を使うためには追加料金が必要になります。

■その他の費用

実際に入院生活を始めると、これまでにお話したものとは別に、こまごまとした費用が必要になってきます。着替えなどの衣類、退屈しのぎに読む書籍や雑誌。テレビが有料制ということもあります。また病院食は味付けが薄いうえに量も少なめですから、「これでは足りない!」と、別に食費が必要になる方もおられるでしょう。こうした細かい出費が、意外と馬鹿にならないものです。

2.公的医療保険で、どこまで保障されるのか

2-1 入院費用の多くは、公的医療保険が適用される

これらの出費について、公的医療保険はどこまでカバーしてくれるのでしょうか?

まず治療費に関しては、そのほとんどに健康保険が適用されます。これは外来で病院に行くのとまったく同じで、健康保険の自己負担分(多くの人は30%)だけを支払えばそれで良いことになります。

ただし高度な技術や特殊な機器を用いる「先進医療」を受ける場合には、その分の費用は健康保険ではカバーしてもらえないため、原則的には全額が自己負担となってしまいます。先進医療は概して高額になりがちですので、この点には注意が必要でしょう。

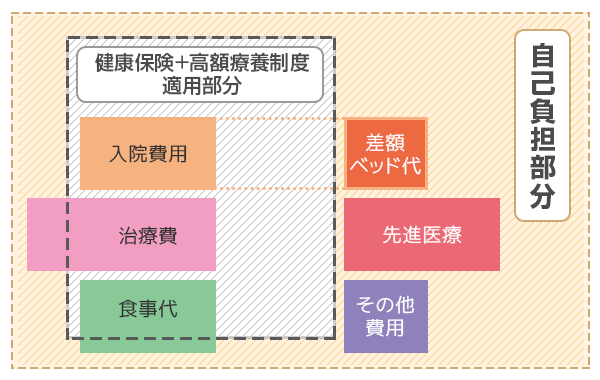

入院基本料についても、健康保険の適用範囲内です。ですから基本的には自己負担分に応じた支払いで済み、それ以上の費用はかかりません。ただし、後述する「差額ベッド代」などは健康保険の適用範囲外(全額自己負担)となります。

食事については、1食あたりの食事代のうち、患者さんが自己負担するべき金額がきっちりと決められています。それは安価ではありますが、入院生活が長引いてくるとそれなりの額になってしまうのは仕方のないところでしょう。

公的医療保険は「国民の健康増進に資する」という考えから生まれたものですので、その目的のために入院治療が必要なのであれば、当然のように適用対象となります。そして、その額が大きくなり、経済的負担が増大するようであれば「高額療養制度」を活用することもできます。

つまり入院治療も通院治療も、必要な費用に関しては同じようにとらえることができるのです。

参考記事:世界最高水準といわれる日本の公的医療保険制度とその意外な落とし穴

2-2 公的医療保険が適用されない費用

一方、公的医療保険が適用されない費用には、どのようなものがあるのでしょうか?

まず、前項でも触れた「差額ベッド代」です。

入院治療とは、患者さんを常に医学的に管理された状態において治療することです。それには治療に適した環境が必須で、そのために静かで清潔、充分な広さを持った病室が使用されます。とはいえ必要以上の広さを持つVIPルームのような個室は、それ自体が「治療に必須」というわけではありません。そのため、このような個室は健康保険の適用外となります。

なお、差額ベッド代が必要になるのは、いわゆる「特別室」だけではありません。「1部屋に4人以下で、かつ1人あたりの病室の面積が6.4平方メートル以上」になる場合、と規定されています。この条件に合致すれば、追加の差額ベッド代が発生します。

その他、入院中に発生した個人的な出費については、すべて自己負担です。暇つぶしのために買った雑誌や書籍の代金、有料テレビの視聴費、外出の際の交通費…これらの費用は当然ながら、すべてご自分で負担しなければなりません。

■健康保険の適用範囲のイメージ(点線枠内)

2-3 仕事ができない=収入がない!

入院が数日で済めばまだしも、それが数週間、数ヶ月となってくると、経済的な問題はさらに大きくなります。それは「入院したために必要になる費用」とともに、「入院したために得られなかった収入」を考えなくてはならないからです。

怪我や病気による休業についての規定は、企業ごとに異なります。ですから「入院による収入減」の程度は、人それぞれで大きく違ってきます。短期間の入院であれば、有給なども組み合わせることでほとんどマイナスもなく終えられる、という方もいらっしゃるでしょう。

ですが、それが数週間に及ぶとなると、収入減はどうしても避けられません。給与から日割りで差し引かれたり、一定割合で減額されたりということは、仕方のないことです。自営業の方であれば、入院している間は一切仕事に出られない状態になってしまうわけですから、その損失はかなりのものでしょう。

医療費という名目でお金がかかり、しかも本来あるはずの収入がガクッと落ちる。まさに「泣きっ面に蜂」ですが、入院するとそれが現実問題として目の前に迫ってくることになります。

こうした状態になったとき、どうするか。民間の医療保険や貯金なども含めて、その手段を健康なうちに考え、準備をしておくことが必要なのかもしれません。

3.入院費用はいくらかかるのか

3-1 平均的な入院費用、いくら必要?

さて、ここからは皆さんが最も知りたいであろう「入院すると、いくらくらい必要になるのか?」ということを見ていくことにしましょう。

すでにお話したように、入院時にかかる費用にはいろいろなものがあり、「だいたいこれくらい」という金額を提示することは簡単ではありません。どのような症状で、どのような治療を行うかによって、治療の内容と治療期間が大きく変動するからです。

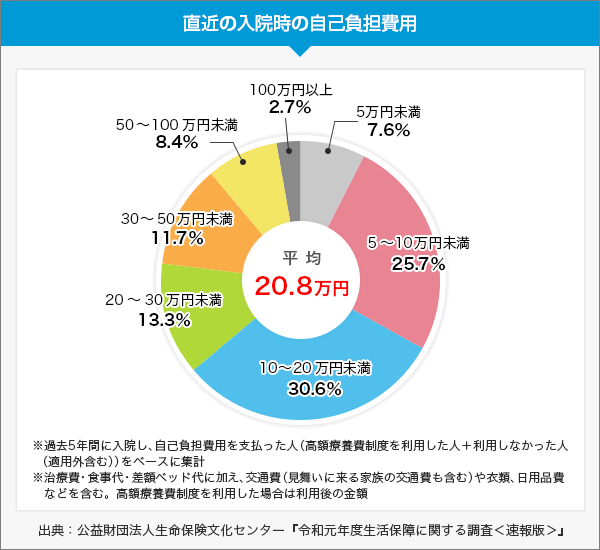

そこで、症状や治療の内容、入院期間の長短はとりあえず無視し、入院経験のある方が最終的にいくらくらいのお金を使ったのかという、シンプルな切り口で考えてみましょう。そうすると、次のような結果が表れてきます(*1)。

全体の平均が20.8万円という結果です。分布で見ていくと、最も多いのが「10~20万円未満」で、全体のうち約30%を占めています。次いで「5~10万円未満」の約25%、続いて「20~30万円未満」の約13%、「30~50万円未満」が約11%となっています。さらに、「20万円以上」で絞ってみると約36%、全体の約3分の1となり、入院費用がかなり高額になるケースも見られると言えそうです。

とは言え、治療の方法や入院日数の長短に応じて、必要な費用は大きく変わってきます。全体の平均値が20.8万円であることを考えれば、「入院すると21万円前後の費用が必要になる」と言っても良いでしょう。

3-2 忘れてはならない「逸失収入」

さて、入院費用の自己負担が約21万円だと分かりましたが、実は入院時の経済的なダメージはこれだけではありません。忘れてはならないのが「逸失収入」です。

逸失収入とは、前にも少しお話しましたが「本来ならば得られるはずだった収入」のことです。怪我や病気で入院してしまうと、その間、基本的に仕事をすることはできません。それによって失われた収入もまた入院時の経済的なダメージのひとつです。なので仕事をしている方の場合、入院したときの経済的な負担は、入院費用だけではなく、入院費用+逸失収入として考えた方がより実情に即していると言えるでしょう。

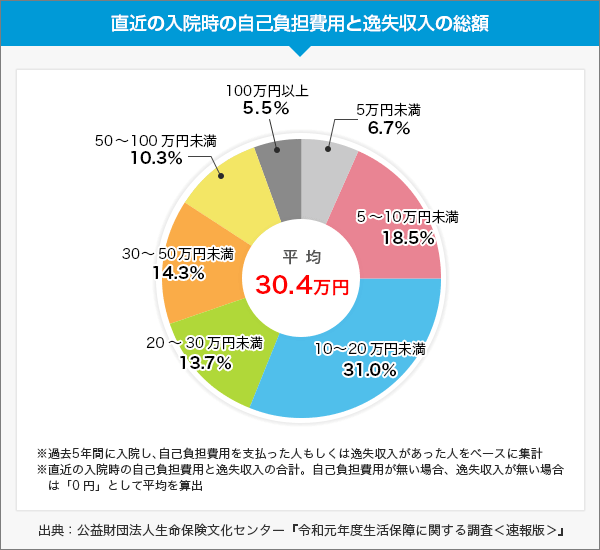

それでは、入院費用と逸失収入の総額はいくらになるのでしょうか(*2)。

実際に入院した人の入院費用と逸失収入の総額は平均して30.4万円となっています。

しかし注意を払いたいのは、この調査対象のなかにはお年寄りや無職の方なども含まれていることです。これらの方々の場合、逸失収入は0円として計算されるので、そのぶん全体の平均は実際よりもやや低い金額になります。したがって、仕事をしている方の逸失収入に関しては、この結果よりも更に高額になると覚悟しておいたほうが良いでしょう。

3-3 必要な費用と逸失収入の合算額は?

ここまで読んで頂いて、「結局、入院したときにいくらかかるの?」と疑問を抱かれた方もいらっしゃるかもしれません。整理すると、仕事をしていない方と仕事をしている方の場合で、それぞれ次のようになります。

【入院したときの経済的なマイナス】

■仕事をしていない方の場合(お年寄りや無職者、専業主婦など)

約21万円(入院費用)

■仕事をしている方の場合

約30万円(入院費用+逸失収入)

「病気やケガで入院すると経済的なマイナスが約21~30万円!」というと、ちょっとびっくりするような金額かもしれません。ですが、この金額は、決して突飛な数字ではありません。生命保険文化センターなどが調査したデータの平均値をもとに計算しており、それなりに正確なものだと言えます。

先ほどご紹介したように、日本には優れた公的保険制度がありますが、それでもアナタの身に何かが起こり入院することになったら、家計にはこれだけ大きな負荷がかかるのです。

一般的にいって、これだけの経済的なマイナスが発生しても生活的に問題ない、というご家庭は少数派でしょう。そうなると、“いざというとき”に備えて、貯蓄や民間の医療保険など、何かしらの用意はしておいたほうが良いと言えそうですね。

4.意外と大きな入院費用、その対策は?

4-1 公的保険制度は積極的に使う

1回の入院で約21~30万円。これはさまざまなケースをならした平均値で算出した数字ですから、すべての場合に当てはまるものではありません。これよりずっと低い金額で収まることもあるでしょう。逆に、これ以上の費用がかかる可能性もあるわけです。

いずれにせよ、怪我や病気はいつどこで見舞われるか分からないものですから、もしもの時にも慌てないよう、対処法を考えておくのが賢明かもしれません。

医療費については公的医療保険制度の活用を検討しましょう。

高額な医療費を助成してくれる「高額療養費制度」は、まず使いたい制度です。

また、お年寄りや子どもの医療については助成や補助が用意されている自治体もあります。

これらの公的制度については、その多くが申告制をとっており、入院したからといって自動的に手続きがなされるわけではありません。ですから積極的に情報を集め、活用していくことが大切です。

また、高額療養費制度もそうですが、これらの公的制度は時間がかかるのが難点ではあります。申請してから実際にお金が入金されるまで3ヶ月ほどかかることが多いようです。これは医療費の処理のプロセスやそのタイミングが関係しているためで、決してお役所の仕事が遅いというわけではありません。ですから利用するのであれば、できるだけ早めに手続きを進めておくと良いでしょう。

参考記事:世界最高水準といわれる日本の公的医療保険制度とその意外な落とし穴

4-2 ニーズに合った保険を用意しておく

公的医療保険に加えて、民間の入院保険にも加入しておけば、万一の場合の安心感は飛躍的に高まります。もちろん、入院が決まってから慌てて保険に加入しようとしても無理な話ですから、健康なうちに保険商品を品定めしておき、自分のニーズに合ったものを選んで加入しておくことです。

具体的にどの商品が良いのかは専門家にしっかり相談したうえで決めるべきですが、一般的なアドバイスを少しだけお伝えします。

まず大切なのは「公的医療保険との相性を考えること」です。

これまでお話してきたように、日本の公的医療保険制度はかなり充実したものになっています。ですから民間保険を選ぶ際には、保障内容が重ならないものを選ぶようにすべきです。

たとえば医療費の自己負担分については、それが高額になると「高額療養費制度」を使うことができます。実際にあなたが支払うのは減額された金額になりますので、それ以上の保障を民間保険で設定しても、あまり意味がありません。ですから高額療養制度で保障されない部分を民間保険で保障するように設定すれば、いちばん効率が良くなるはずです。

自営業の方であれば、支払うべき医療費よりも「得られない逸失収入」に注目するというのも一法でしょう。自分が入院している間、他のスタッフに会社なりお店なりを任せておけるのならまだしも、「入院期間=休業期間」ということになると、それは計り知れないほど大きな打撃となります。

それにお金の心配をしながら入院していたのでは、体の回復にもよろしくはないでしょう。そんなとき、医療費とともに休業時の保障を充実させた保険に加入しておけば、もしもの時でも安心して療養に専念できます。「よし、元気になったら今まで以上に頑張るぞ」という元気も湧いてくるはずです。

このように、不安や心配を払拭してくれるというのも、医療保険の持つ大切な効能なのです。自分や大切な家族に負担をかけないためにも、一度しっかりと自身に合った医療保険を考えてみてください。

まとめ:入院のための備えとして最適な保険を、専門家とともに見つけよう

入院治療といってもさまざまなケースがあります。症状や治療方法によって入院期間は増減しますし、必要なコストも変わってきます。ですが平均値として約22~27万円という家計へのマイナスは、非常に大きなものでしょう。

怪我や病気は、いつ、どこで、どのような形で襲ってくるのか分からないのですから、そのための備えは当然必要です。

入院のための備えを考えるときに重要なのは、大きくわけると以下の2つになります。

- ・公的医療保険制度と重ならないようにすること

- ・医療費と逸失収入への保障の配分を考えること

これらの条件を踏まえて商品を選べば、もしものときに後悔することもないでしょう。

とは言うものの、こうした商品を選ぶのは決して簡単ではありません。あなたのお仕事、年収、その変動の傾向、家族構成、さらにあなた自身の心身の状態など、多くの要素が関係してくるからです。

そんな場合は、専門家に相談したり、実際に人気の保険を参考にしたりするのが、「自分に合った保険」を見つける早道でしょう。

保険見直し本舗でもコンサルティングアドバイザーが、幅広い専門知識と最新の商品情報を持ったプロとして、お客様一人ひとりに合ったプランを提示することが可能です。専門家の力等をうまく活用しつつ、ベストな選択を行うことで、転ばぬ先の杖を用意しておきましょう。

「よくわからない...」を

「わかる」保険へ