最近なにかと話題に上がることが多い「外貨建て保険」。一般的に、円建て保険と比較して利回りが高く、販売件数も右肩上がりに増加しているようですが、そもそも外貨建ての保険とは、いったいどんなものなのでしょうか?

そこでこの記事では、外貨建て保険とはどんなものなのか、その特徴や、どんな商品があるのか、そして運用される通貨や保険料の支払い方法などの基本事項について解説していきます。

※本記事中の各国金利・積立利率・為替相場・市況などに関する説明は記事執筆時点のものです。

目次

1.外貨建て保険とは? 円建て保険とどこが違う?

1-1 そもそも「外貨建て」とはどういうことなのか

外貨建て保険とは、たとえば米ドルや豪ドルといった外国通貨ベースで保険料を支払い、その通貨で運用される保険のことを指します。

一般的な円建ての保険の場合、保険料(払う金額)も保険金・給付金(もらう金額)も円で決まりますが、外貨建ての保険の場合は保険金・給付金が外貨で決まります。ただし、保険料については外貨で決まるものと円で決まるものがあります。

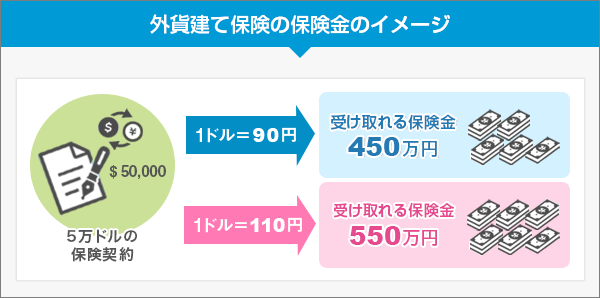

たとえば円建て保険だと、「500万円の保険金がおりる死亡保障」という設計になるところ、外貨建ての保険だと「5万ドルの保険金がおりる死亡保障」というような商品になります。

この5万ドルの価値を円に換算する場合、1ドル=100円のときであれば500万円の保険金になりますが、1ドル=90円のときには450万円の保険金にしかなりません。逆に1ドル=110円になれば550万円の保険金になります。

このように、外貨建ての保険の価値を円で考える場合、その時の為替相場によって変動することになります。「5万ドル」は変わらなくても、円をベースに考えたときの5万ドルの価値は変動するということです。

1-2 円建て保険と比べて何がどう違う?

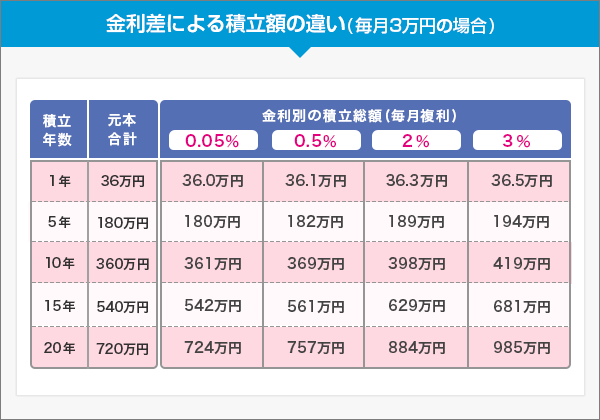

外貨建ての保険は、為替相場によって円ベースの価値が変動することもそうですが、円建て保険との違いで大きいのは「積立利率」です。

保険会社は契約者から預かった保険料を市場で運用して保険金の支払い原資を増やしているのですが、保険金の支払い原資である以上、価格変動の大きいハイリスクなものでの運用はあまり行いません。運用先となる商品は、比較的に低リスクで、ある程度の利回りが確保できる債券のような商品が基本になります。

債券の利率は発行通貨の国債が基準になるのですが、ご存知の通り日本の国債にはマイナス金利が適用されています。

円建て保険の場合、保険会社は日本国債で運用してもマイナスになっていくだけですから、多少プラス金利の取れる社債などが主な運用先になっています。しかし、基準になる金利は国債ですので、やはり低水準です。投資適格と言われる、ある程度安心できる格付けの社債で、せいぜい0.2%程度です。

一方、米ドル建ての保険は、米ドル建て債券の中で最も信用度が高い(格付けが高い)米国債で、2%以上の金利がとれます。少し格付けを下げた社債であれば、リスクが高まる分、利回りを高くしないと引き受けてもらえないため利率が高めに設定されており、3%台も見込めます。

想定される利率が日米でこれだけ違いますから、当然、米国通貨である米ドル建ての保険は高い利回りで運用できるため、円建て保険に比べて保険料が安くできたり、解約返戻金の増え方が大きかったりします。

保険会社が想定している利回りを「積立利率」や「基準金利」として公表している商品がありますが、円建て商品だとここが「0.05%」や「0.1%」といったものばかりなのに対し、米ドル建て商品では「1.8%」とか「2.4%」といった、円建てと比較して高い利率を設定している商品が多く見られます。

このように、円建て保険と比べて積立利率が高いことが外貨建て保険の大きな魅力と言えるでしょう。

1-3 外貨建て保険は「保障も備えた資産運用商品」

もう1つ、外貨建て保険が円建て保険と異なる点として挙げておかなければいけない大切なポイントがあります。

それは、外貨建て保険は「保険」という名前が付いていますが、為替リスクと運用利回りを総合して検討しないといけない「資産運用商品」だということです。

ただ単に保障だけを確保する目的だけで加入する商品ではないのです。現に、外貨建て保険には、少額で大きな保障を得られる定期保険などのような「保障」を売りにする商品はほとんどありません。

外貨建て保険は、株式や投資信託といった商品と同じように、現金で持つ以外のお金の「持ち方」の1つの方法であり、実際に購入する際も、投資信託や株式と同様のリスクの説明や確認が販売サイドに義務付けられています。

こういった確認をクリアしないと販売・購入できないような商品なのです。

2.外貨建て保険の詳細~種別・通貨・保険料支払い方法

外貨建て保険と円建て保険の違いをご理解いただけたところで、次に外貨建て保険を知るうえでポイントとなる、保険種別や運用される通貨、そして保険料の支払い方法について見ていきましょう。

2-1 外貨建て保険にはどのような種類がある?

外貨建て保険の多くは、高い積立利率を武器に、資産形成や資産価値の増加に役立てられる商品設計のものが多くラインアップされています。

●終身保険

万が一のことが起こった場合に死亡保険金が受け取れる保険で、保障期間は一生涯です。解約返戻金があり、契約後、一定期間が経過した後の解約返戻金の増加率が高いのが特徴です。

終身保険とは? 特徴から種類まで、どこよりもカンタンに解説!

保険料の払込は、契約時に一括で支払う「一時払い」のタイプと、保険料払込期間が終わるまで毎回一定額を支払う「平準払い」のタイプがあります。

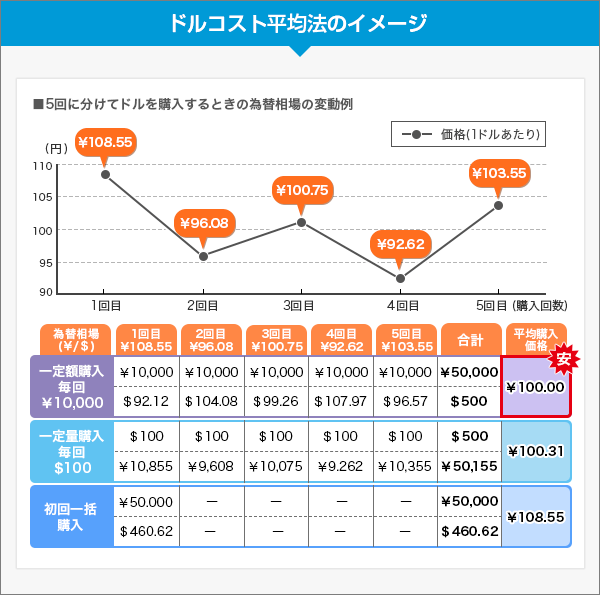

平準払いのタイプは、払込金額が外貨で確定するものと円で確定するものがあり、外貨で確定する場合は、そのときの為替相場によって円換算の保険料は変動します(あくまで外貨で一定額)。

一方、円で確定するものであれば、外貨ベースでは毎回保険料が変動することになります。積立方式としては、ドルコスト平均法(※)を利用していることになります。

平準払いタイプの商品は、円から外貨に両替するときの為替相場の決まり方が商品によって違いますので、よく確認しましょう。

※ドルコスト平均法:価格が変動する金融商品を購入するときに、一定額ずつ定期的に購入する方法。たとえば毎月1万円ずつ外貨や株式を購入するなど。時間分散によるリスク低減法の1つで、価格が高いときは購入する数量が少なくなり、安いときには多くなるため、平均購入価格が下がる点で有利になるとされます。

●養老保険

生死混合保険の一種で、満期まで積立をし、その間に万が一のことが起こった場合にはあらかじめ設定した死亡保険金が、満期まで生存していれば死亡保険金と同額の生存保険金が支払われる商品です。死亡保障を得ながら積立貯蓄をする場合に向いています。

満期までの間は、それまでの払込保険料に応じた金額が解約返戻金となります。ただし、早期に解約した場合には解約返戻率は抑えられている点に留意しておきましょう。

養老保険とは? メリット・デメリットから税金の考え方まで徹底解説!

●個人年金保険

毎月分割で、または一括で保険料を支払い、設定した年齢になったら毎月一定額を「年金」として受け取ることを基本の仕組みとする保険商品です。満期までの間は払込保険料相当額か、それ以上の金額を死亡保障としています。

商品によりますが、満期後、年金受け取り開始まで資金を据え置くこともできます。受け取る年金の種類も、被保険者の生死に関係なく一定の期間は受け取りが保障されている「確定年金」や、生存している限り受け取れる「終身年金」などから選択できます。また、養老保険のように、満期時に一括で受け取ることも可能です。

終身保険と同様、一時払いタイプと平準払いタイプがあります。平準払いタイプの場合、10年以上の払込期間があり、60歳以降10年以上かけて受け取る設定で加入すると、毎年の個人年金保険料控除の対象になり、税金が安くなります。

2-2 運用される通貨は?

外貨建て保険において運用される通貨で多いのは、アメリカドル(米ドル)、オーストラリアドル(豪ドル)、ニュージーランドドル(NZドル)などです。特に最近は基軸通貨である米ドルの金利が高いので人気があります。

米ドルの場合はTVニュースの最後でも「現在の為替相場は……」とアナウンスされる機会が多いので、相場観をお持ちの方が多く、「今いくらか」という感覚も掴みやすいと思います。

ただ、為替手数料(円と外貨を行き来する際の手数料)に関しては、豪ドルやNZドルは米ドルに比べて高めです。保険会社や外貨建て保険を販売している金融機関によって手数料は異なりますので個別に確認する必要がありますが、為替相場に関しては為替手数料を含めて有利かどうかを検討する必要があります。

2-3 保険料の支払い方法は?

何度か触れましたが、保険料の支払い方法は大きく分けて一時払いタイプと平準払いタイプがあります。

一時払いタイプの商品は一括で保険料の支払いが完了してしまうので、円から外貨への両替も、そのときの為替相場で一括して行うことになります。受付窓口が銀行などの外貨預金を取り扱う金融機関であれば、その金融機関での保険契約手続きと同時に両替し、外貨建てで保険会社宛てに送金するのが一般的です。

一方、保険代理店など外貨を取り扱わない窓口の場合は、円建てで保険会社へ振り込み、保険会社の所定レートで外貨に交換される形をとることが多いようです。しかし、既にどこかの金融機関で外貨預金を持っていて、それを活用したいという人もいるので、そういう場合は口座がある金融機関から外貨建てで保険会社に送金することも可能です。

平準払いタイプの商品の場合、保険料の支払いをどのように行うかは、商品によって、あるいは契約時の選択によって異なります。

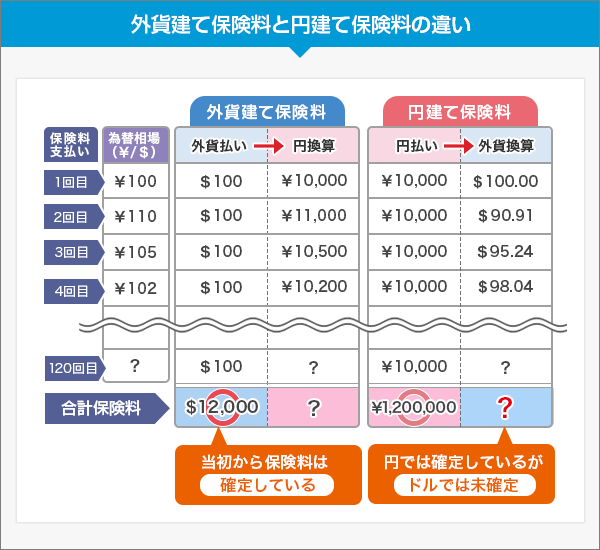

外貨建てで保険料が決まる商品であれば、たとえば「月払いの保険料が100ドル」という決まり方になりますので、毎月100ドルに相当する円貨額が指定した銀行口座やクレジットカードなどから引き落とされるようになります。

1ドル=100円ならば1万円、1ドル=110円なら1万1,000円が引き落とされます。いつ時点でのどこが発表する相場を適用するかは保険会社によって違いますので、契約時に確認するようにしましょう。

円建てで保険料が決まるタイプは、引き落とし額は一定になります。ただし、一定額が引き落とされても、それが何ドルになるかは分かりません。「月払いの保険料が1万円」の場合、1ドル=100円なら100ドルが払込額になりますが、1ドル=110円なら90.91ドルしか払い込まれません。

こういった円建てで保険料が決まるタイプの場合、最終的に合計保険料が何ドルになるのか契約当初には分かりませんから、保険金額や給付金・年金を調整する形になります。

契約当初は少なめに保険金額を設定し、一定のタイミングで保険金額を増額したり減額したりすることで、入金された金額とのバランスを取るのです。

3.外貨建て保険は資産運用と保障機能を備えた商品

前章までで、外貨建て保険の概要と押さえておきたいポイントについてご説明してきました。そこで最後に、外貨建て保険を利用する意味について考えていきたいと思います。

3-1 老後資金を確保するための自助努力は必要

ここ最近「老後資金2,000万円問題」がメディアでも取り上げられましたが、日本が社会主義国家ではない以上、公的年金という社会保障だけで老後の生活が完全保障されることは、まずないと言えるでしょう。

実際に2,000万円が必要かどうか、真実はさておき、少なくとも自助努力による老後資金対策は必要なのです。

特に国民年金のみの方や、専業主婦(夫)期間や納付免除期間が長い方などは、公的年金の見込額が少ないことは、制度上あらかじめ分かっています。「自分はあまりもらえないだろう」と想定される方は、積極的に自助努力をしましょう。

貯蓄期間・運用期間は長いほうが投資効率が良く、リスクも軽減できますから、資産形成を始めるなら早いに越したことはありません。

3-2 資産運用の1つとして外貨建て保険を利用してみるのも一考

資産運用の方法の1つとして、外貨建て保険を活用している方もいます。前述したとおり、外貨建て保険は「金利」を元に運用していくため、元本が丸ごと値動きするような株式や投資信託とは性格が異なります。

加えて「保険」という保障機能が前提にありますので、被保険者に万が一の事が起これば、あらかじめ決めた方に資金をスムーズに遺すことができます。死亡保険金は相続時の財産分割協議の対象から外されますので、遺したい方に遺すことができるというメリットもあります。

また、老後資金対策などの長期の資産形成にも保険は向いていて、期間が長ければ長いほど「複利効果」で金利が積み増されていくことになり、老後資金をコツコツ準備するのにぴったりなのです。

老後資金が必要になる年齢はおおよそ分かっているので、「○○歳から受け取る年金をつくりたい」とか「〇〇歳で定年だから、そこで一括で受け取りたい」というニーズに応えられる設計ができるのです。

さらに、運用期間がある程度分かっている場合は「20年運用すれば金利で○%くらい増やせるから、為替相場が□%以上下落しない限りは円ベースで損が出ないな」という計算も成り立ちます。商品によっては損益分岐点を表示しているものもありますので、参考にしてみると良いでしょう。

なお、「ターゲット機能」といって、「契約時から円ベースで〇〇%増えたら自動的に外貨から円に転換する」という約束をつけられる商品もあります。忙しい方や、為替をずっと見続けていられない方、ある程度増えたら為替リスクのない円に転換させたい方には良いかもしれません。

外貨建て保険の選び方~メリット・デメリットと押さえておきたいポイント

3-3 商品特性とリスクを正しく理解することが重要

外貨建て保険には、利率が高いことや保障を持ちながら資産運用できるというメリットもあれば、為替リスクがあること、為替コスト(手数料)がかかることなど、リスク・コスト面で円建て商品にはないデメリットもあります。

特に中途解約する場合は、解約控除や市場価格調整という追加コストがかかる場合もあり、あくまでも長期契約を続けられる方向けの商品です。

高い利率にだけ目が向いてしまい、商品の中身やリスクを正しく理解しないまま契約するのはいけません。また、販売サイドからのお勧め商品だけではなく、きちんと複数の商品を比較し、自分が保険に加入する目的に合致しているものかどうか、よく確認したうえで契約するのも大切なことです。

まとめ:商品の仕組みを理解したうえで賢く活用を!

日本では低金利が続いているため、資産運用商品の1つとして外貨建て保険の存在感は大きくなってきています。商品の種類も年々増えてきており、生命保険各社が差別化を図りながら様々な特徴のある商品を投入しています。

中には仕組みが複雑なものもありますから、契約前にきちんと説明を聞き、資料に目を通し、商品特性を理解したうえで自分のニーズにあるものかどうかをきちんと判断するようにしましょう。よくわからないまま契約するのは禁物です。

「外貨建て保険についてもっと詳しく知りたい」という方は、保険相談ショップなどでファイナンシャルプランナーに聞いてみることをオススメします。

「よくわからない...」を

「わかる」保険へ