個人年金保険に加入している方は、その年に払い込んだ保険料に応じた一定額が所得金額から控除されます。ただし、そのためには条件が定められている他、控除の手続きも必要です。

当記事では、個人年金保険料控除の概要、手続きの方法を詳しく解説します。個人年金保険料控除を利用したい方は、ぜひ当記事を参考にし、忘れずに手続きを行うようにしましょう。

目次

1.個人年金保険料控除とは?

個人年金保険とは、老後に必要な生活資金のために、公的年金に上乗せする目的で準備する保険のことです。

個人年金保険の契約者は、一定年齢まで毎月保険料を払い込みます。そして受取開始時期が来たら、一定期間または終身にわたり、年金形式または一括で受け取れるというのが個人年金保険の仕組みです。

個人年金保険は、1年間に払い込んだ保険料の金額に応じて、その年の所得から一定額を差し引くことができる「生命保険料控除」の対象になります。正確には、「生命保険料控除」の1つである「個人年金保険料控除」によって、支払った保険料の一定額を所得から差し引くことが可能です。個人年金保険料控除を受ければその年の課税所得額が少なくなり、所得税や住民税の負担を軽減できます。

ここからは、生命保険料控除について詳しく説明します。

1-1.生命保険料控除の概要

生命保険料控除とは、納税者が生命保険料・介護医療保険料・個人年金保険料のいずれかを支払った際に、一定金額の所得控除を受けられる制度です。

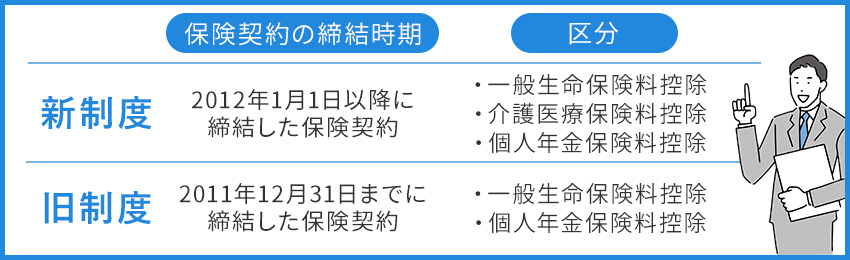

生命保険料控除は、2010年の税制改正により、2012年1月1日から新制度と旧制度で分かれるようになりました。新制度と旧制度では、所得から差し引ける金額が異なります。新制度と旧制度のどちらが適用されるかは保険契約の締結時期によって異なるため、自分の契約がどちらに該当するかを確認しておきましょう。

| 新制度 | 2012年1月1日以降に締結した保険契約 |

|---|---|

| 旧制度 | 2011年12月31日までに締結した保険契約 |

なお、旧制度の対象となっていた保険契約でも、2012年以降に更新・転換・特約の中途付加等をした場合は、以降の保険料が新制度の対象となります。

また、生命保険控除の新制度と旧制度では区分も異なります。それぞれの区分は以下の通りです。

| 新制度 | 一般生命保険料控除 |

|---|---|

| 介護医療保険料控除 | |

| 個人年金保険料控除 | |

| 旧制度 | 一般生命保険料控除 |

| 個人年金保険料控除 |

新制度は、旧制度の区分に介護医療保険料控除が追加された形となります。いずれの制度でも個人年金保険料控除があるため、個人年金保険の契約者は、所得控除対象となるか契約内容等を確認しておくとよいでしょう。

また、生命保険料控除を受けるときには、年末調整か確定申告で手続きを行う必要があります。

2.個人年金保険料はいくら控除される?

新制度の場合、個人年金保険料控除で控除される所得税・住民税の金額や計算方法は以下の通りとなります。

| 所得税 | |

|---|---|

| 年間支払保険料 | 控除される金額 |

| 20,000円以下 | 支払保険料の全額 |

| 20,000円超40,000円以下 | (支払保険料×1/2)+10,000円 |

| 40,000円超80,000円以下 | (支払保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

| 住民税 | |

|---|---|

| 年間支払保険料 | 控除される金額 |

| 12,000円以下 | 支払保険料の全額 |

| 12,000円超32,000円以下 | (支払保険料×1/2)+6,000円 |

| 32,000円超56,000円以下 | (支払保険料×1/4)+14,000円 |

| 56,000円超 | 一律28,000円 |

旧制度の場合、個人年金保険料控除で控除される所得税・住民税の金額や計算方法は以下の通りです。

| 所得税 | |

|---|---|

| 年間支払保険料 | 控除される金額 |

| 25,000円以下 | 支払保険料の全額 |

| 25,000円超50,000円以下 | (支払保険料×1/2)+12,500円 |

| 50,000円超100,000円以下 | (支払保険料×1/4)+25,000円 |

| 100,000円超 | 一律50,000円 |

| 住民税 | |

|---|---|

| 年間支払保険料 | 控除される金額 |

| 15,000円以下 | 支払保険料の全額 |

| 15,000円超40,000円以下 | (支払保険料×1/2)+7,500円円 |

| 40,000円超70,000円以下 | (支払保険料×1/4)+17,500円 |

| 70,000円超 | 一律35,000円 |

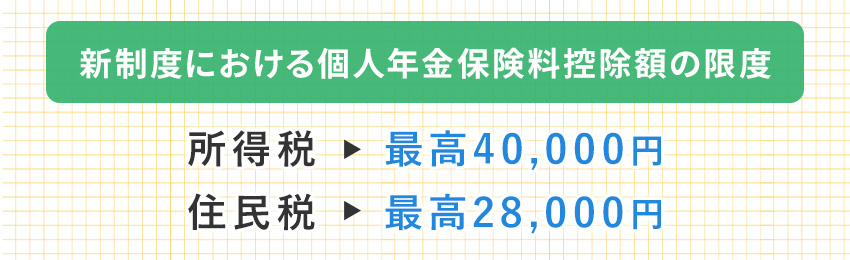

新制度における個人年金保険料控除額の限度は、所得税が最高40,000円、住民税が最高28,000円となります。旧制度の場合は、所得税の限度額が最高50,000円、住民税の限度額が最高35,000円となります。

なお、年間支払保険料とは、1年間に支払った保険料から、その年に受けた剰余金・割戻金を差し引いた残りの金額を指します。

出典:公益財団法人 生命保険文化センター ホームページ「税金の負担が軽くなる「生命保険料控除」をもとに作成

2-1.税金の軽減額は?

以下では、個人年金保険料控除における所得税・住民税の実際の軽減額の一例を紹介します。今回紹介するのは、新制度で上限額(所得税40,000円・住民税28,000円)の控除を受けた場合の税金の軽減額です。

| 年収 | 所得税軽減額 | 住民税軽減額 | 軽減額の合計 | |

|---|---|---|---|---|

| 単身世帯 | 400万円 | 2,000円 | 2,800円 | 4,800円 |

| 600万円 | 4,000円 | 2,800円 | 6,800円 | |

| 800万円 | 8,000円 | 2,800円 | 10,800円 | |

| ファミリー世帯 (夫婦+子供2人) |

600万円 | 2,000円 | 2,800円 | 4,800円 |

| 800万円 | 4,000円 | 2,800円 | 6,800円 | |

| 1,000万円 | 8,000円 | 2,800円 | 10,800円 |

上記の例では、年収400万円の単身世帯で上限額の個人年金保険料控除(新制度)を受けている場合、支払うべき税金が合計4,800円分安くなります。

なお、上記の例では、夫婦がいる世帯の場合、夫婦のうちいずれか1人が年収を得ていること、子供2人は大学生と16歳以上の高校生として計算しています。

上記の表の通り、実際の税金の軽減額は、支払っている保険料や保険契約者の年収、家族構成によっても変わります。上記の表はあくまで一例のため、個別で税金の軽減額を知りたい場合は税務署や税理士等の専門家に確認しましょう。

3.個人年金保険料控除の対象になる契約は?

すべての個人年金保険が個人年金保険料控除の対象となるわけではありません。個人年金保険料控除の対象となる契約には一定の条件があります。一定の条件とは、国税庁が定めている以下の4つのことです。

- 年金受取人が、契約者またはその配偶者であること

- 年金受取人と被保険者が同一人であること

- 保険料払込期間が10年以上の契約であること

- 年金の種類が確定年金や有期年金の場合、年金受取開始日における被保険者の年齢が60歳以上かつ年金受取期間が10年以上であること

上記4つの条件をすべて満たすことが、個人年金保険料控除を受ける条件の1つになります。例えば、個人年金保険であっても、一時払い個人年金保険は「保険料払込期間10年以上」の条件を満たしていないため、個人年金保険料控除の対象にはなりません。

また、個人年金保険料控除を受けるためには、4つの条件を満たした上で「個人年金保険料税制適格特約」を付けることも必要です。

個人年金保険料税制適格特約を付加していない場合や、個人年金保険料控除の条件を満たしていない場合、一般生命保険料控除として扱われます。その場合、ほかの保険料と含めて控除上限に達してしまうこともあるため注意が必要です。

出典:国税庁ホームページ

3-1.税制適格特約とは

個人年金保険料税制適格特約とは、個人年金保険料控除を受けるための特約のことです。

生命保険料控除には、一般生命保険料控除・個人年金保険料控除・介護医療保険料控除(旧制度の場合は一般生命保険料控除・個人年金保険料控除)があります。控除の適用限度額は区分ごとに設けられているため、複数の保険契約がある場合は、契約内容に適した控除の区分を活用することが大切です。

ところが、個人年金保険料税制適格特約を付けていない個人年金保険は、個人年金保険料控除ではなく一般生命保険料控除の対象となります。ほかに終身保険や学資保険等の契約がある場合、控除枠が被ってしまい、所得控除を十分に活用できなくなる可能性があります。

そのため、個人年金保険料控除の対象としたい場合は、税制適格特約を付けるとよいでしょう。

ただし、税制適格特約には以下のようなデメリットも存在します。

・契約内容の変更に制限がある

個人年金保険料税制適格特約を付けられる契約は、国税庁が定めた4つの条件を満たしている必要があります。個人年金保険料税制適格特約を付けた後に、前提となる4つの条件を満たさない契約内容には変更できません。例えば、年金受取人を変えたい、残りの保険料を一時払いしたい、といった要望は叶えられないため注意が必要です。

・配当金や返戻金をすぐに受け取れない

個人年金保険で配当や返戻金が発生しても、保険料払込期間中には支払われず、増額年金の買い増し等に充てられます。

・特約のみの解約はできない

個人年金保険料税制適格特約のみの解約はできません。どうしても特約のみを解約したい場合、個人年金保険そのものを解約する必要があります。

4.年末調整で個人年金保険料控除を受ける方法

個人年金保険料控除を受けるには、年末調整か確定申告で手続きをする必要があります。必要な手続きが年末調整か確定申告かは人によるため、自分に必要な手続きがどちらかを把握し、正確に申請することが大切です。

年末調整は、毎月の給与等の中から源泉徴収された所得税および復興特別所得税の合計額と、実際に納めるべき年税額との差額を精算する手続きです。年末調整は基本的に年末に行いますが、以下のようなケースでは年の途中で年末調整を行うことになります。

- 海外転勤等で非居住者になった人

- 死亡により退職した人

- 著しい心身の障害により退職した人(再就職の見込みがある人は除く)

- 12月に支給されるべき給与支払いを受けた後に退職した人

- パートタイマーで退職し、本年中の給与総額が103万円以下の人(退職後にほかの勤務先から給与支払いを受ける見込みがある人は除く)

出典:国税庁ホームページ

ここからは、年末調整による個人年金保険料控除の申告方法について解説するため、参考にしてください。

4-1.年末調整の対象となる人

年末調整の対象となるのは毎月の給与等の中から所得税や復興特別所得税を源泉徴収されている人のため、主に会社員や公務員が対象となります。

ただし、働き方や年収によっては、会社員や公務員であっても年末調整の対象から外れ、確定申告が必要となるケースもあるため注意が必要です。

出典:国税庁ホームページ

4-2.年末調整での申請方法

年末調整で個人年金保険料控除の申請を行うためには、毎年10月頃に保険会社から契約者宛に郵送される「生命保険料控除証明書」を保管しておく必要があります。

実際に年末調整の手続きを行うのは、多くの場合11月~12月頃です。会社等から配られる年末調整資料のうち、年末調整で個人年金保険料控除の申請に必要な書類は「給与所得者の保険料控除申告書」になります。

給与所得者の保険料控除申告書は、生命保険料控除・地震保険料控除・社会保険料控除・小規模企業共済等掛金控除の4つの控除を申告する書類です。個人年金保険料控除は生命保険料控除の一部にあたるため、給与所得者の保険料控除申告書の記入・提出が必要になります。

給与所得者の保険料控除申告書には生命保険料控除欄があり、さらにその中には個人年金保険料の欄が設けられています。保険会社が発行する生命保険料控除証明書の内容を転記するため、生命保険料控除証明書を手元に準備し、保険会社名や年間払込保険料等を間違いのないように記入しましょう。

給与所得者の保険料控除申告書の記入が完了したら、生命保険料控除証明書を添付して会社に提出してください。

5.確定申告で個人年金保険料控除を受ける方法

個人事業主や、会社員・公務員の一部の人は、個人年金保険料控除を受ける際に確定申告手続きが必要です。

確定申告とは、1月1日から12月31日までの1年間に所得があった人が、所得税を「申告納税」することです。

ここからは、確定申告で個人年金保険料控除を受けるときの方法について解説します。

5-1.確定申告の対象となる人

確定申告の対象となる人で代表的なのは、フリーランスや自営業者等の個人事業主です。個人事業主は、会社員のように毎月の給与から源泉徴収されたり、年末調整を行ったりしないため、確定申告をして自分自身で所得税額を申告納税する必要があります。

また、会社員や公務員のうち、以下の条件に当てはまる場合は、年末調整ではなく確定申告の対象となります。

- 給与収入が年間2,000万円を超えている人

- 2か所以上の会社から給与等の支払いを受けている人

- 給与以外(副業等)の所得が20万円を超える人

- 同族会社の役員等で、ほかに貸付金の利子や店舗・工場等の賃貸料がある人

- 災害による被害を受け、災害減免法の規定によって源泉徴収の猶予や還付を受けた人

- 源泉徴収の規定が適用されない給与・賞与の支払いを受けている人

- 年末調整の期日に間に合わなかった人

年末調整の対象となる人でも、以下のケースの場合は確定申告をすると控除の対象となるためチェックするとよいでしょう。

- 1年間の医療費が10万円を超えた人(医療費控除の対象となる)

- 2,000円を超える寄附をした人(寄附金控除の対象となる)

医療費控除や寄付金控除は会社で年末調整が行われないため、控除を受けたい場合は自分で確定申告を行う必要があります。

また、年金受給者のうち、「公的年金等に係る雑所得」から所得控除を差し引くと残額がある人は確定申告の必要があるため注意してください。ただし、公的年金等の収入金額が400万円以下で、そのすべてが源泉徴収の対象となる場合には、確定申告は必要ありません。

そのほか、仮想通貨などで取引をしている人も確定申告の対象となります。

出典:国税庁ホームページ

5-2.確定申告での申請方法

確定申告で個人年金保険料控除を受ける場合も、年末調整と同様に、保険会社から発行される生命保険料控除証明書を保管しておく必要があります。

確定申告で個人年金保険料控除を申告する際には、確定申告書の「生命保険料控除」欄への記入が必要です。作成した確定申告書類は、生命保険料控除証明書を添付して税務署に提出しましょう。生命保険料控除証明書を電子交付された場合には、オンラインで添付することも可能です。

ただし、e-taxを利用して確定申告する場合、生命保険料控除証明書の添付は省略できます。添付を省略した場合でも、保存期間は5年となっているため誤って破棄しないようにしましょう。

まとめ

個人年金保険に加入している方は、所得税や住民税の負担を軽減できる「個人年金保険料控除」を受けることができます。実際にどの程度、税負担を軽減できるかは収入や世帯によるため、税務署や税理士に確認するとよいでしょう。

個人年金保険料控除を利用するには国税庁が定めた条件を満たし、個人年金保険料税制適格特約を付ける必要があります。また、年末調整か確定申告を行い、控除の手続きをしなければなりません。少しでも税負担を軽くするために、個人年金保険にご加入中の方は忘れずに控除を利用しましょう。

「よくわからない...」を

「わかる」保険へ