長く生命保険を契約していると、「家族が増えたことをきっかけに保険を見直したい」「給与が下がって保険料を払うのが大変」などの理由で解約を考える時期があるかもしれません。

しかし、思い立ったらすぐに解約してもいいのでしょうか。そして、生命保険を解約するとどのような状態になるのでしょうか。払い込んだ保険料はいくらかでも戻ってくるのか、そして保険料の支払いが困難ならば、支払いを軽減する方法がないかも気になります。

ここでは知っているようで知らないことも多い「解約」のことを改めて解説します。生命保険の解約で失敗しないため、デメリットや注意点をしっかり学んでおきましょう。

- ※この記事では死亡や高度障害などに備える生命保険(死亡保険)を中心に解説していきます。

目次

1.生命保険の「解約」とは?

1-1 生命保険を解約するとどうなる?

生命保険を解約すると“なくなるもの”が2つあります。それは「保険料」と「保障」です。

まず、解約により、保険料を支払う必要がなくなります。ただし、解約の時期によっては、銀行・クレジットカードの保険料口座引き落とし停止のタイミングに間に合わず、翌月の引き落としが行われてしまう場合もあります。もし、解約後の引き落としであれば、返金されることがほとんどです。解約を申し出る際に保険会社に確認しておきましょう。

また、保険料を年払いにしている保険の場合、引き落とし直後の解約手続きであれば、1年分の保険料が無駄になるケースもありますので気を付けてください。

そして、いちばん大切なことですが、解約をすると保障もなくなります。解約書類を保険会社に提出し、手続きが終われば保障はそこで終了です。

1-2 どんな生命保険でも解約できる?

どのような生命保険でも契約者の意思でいつでも解約できるようになっています。これは生命保険(死亡保険)に限らず、がん保険・医療保険など他の保険でも同じです。

ただし、解約手続きができるのは契約者本人のみです。家族であっても他の人は手続きできません。

特に、契約者・被保険者=妻、保険料負担者=夫のように、配偶者が保険料を負担している場合は注意してください。保険料を支払っている配偶者側からは解約の申し出はできないからです。

1-3 解約に際してペナルティや違約金は取られる?

生命保険を解約したといっても、契約者がペナルティや違約金を取られることはありません。

しかし、加入から短期間で解約をすると、解約に際して払戻金が全くなく、支払った保険料分損をした、ということもあり得ます。これは、後述する「解約返戻金」の仕組みと関係しており、ある意味では“早期解約のペナルティ”と考えられるかもしれません。

短期間での解約をしないためにも、加入時に本当にこの保険でいいのかをよく考えてから契約をするようにしましょう。

1-4 今まで支払った保険料は戻ってくる?

生命保険の解約時に今まで支払った保険料が戻ってくる場合と戻ってこない場合があります。戻ってくるかどうかは、①契約している保険の種類、②契約から解約までの期間によって決まるためです。こちらについては、次章で詳しく説明しています。

生命保険の加入を検討するならば、解約後に払戻金がある保険なのかと支払われる条件について、しっかり確認してから契約するようにしましょう。

2.生命保険の解約返戻金とは?

生命保険を解約した後に戻ってくるお金は「解約返戻金(かいやくへんれいきん)」と呼ばれています。解約返戻金とは何なのか、そして支払われる条件を見ていきます。

2-1 解約返戻金とは解約時に契約者に支払われるお金

生命保険の解約返戻金とは、保険を解約した後に契約者に支払われるお金です。支払われる金額ですが、「〇年後に解約したら、〇万円返ってくる」と、一律で決まっているわけではありません。契約している保険の種類、現在払い込んでいる保険料、契約していた期間などでそれぞれ違います。

解約返戻金の金額は以下の方法で確認できます。

- ●契約検討時に保険会社からもらうシミュレーションで確認

- ●年に1回、保険会社から送られてくる「契約内容のお知らせ」で確認

- ●保険会社に問い合わせて確認

解約するまで金額が全く分からないというわけではありません。気になったら問い合わせてみるのはいかがでしょうか。

2-2 生命保険には解約返戻金があるものと無いものがある

生命保険を契約する際は、パンフレットの以下の記載をチェックして解約返戻金の有無を知っておきましょう。

- ●従来型……解約返戻金がある保険です。「積立型」とも呼ばれます。終身保険はこのタイプの保険が多くなっています。

- ●低解約返戻金型……解約返戻金はあっても、保険料を支払い終わるまでは従来型よりも返戻金額が少なく設定されている保険です。従来型よりも保険料が安いという特徴があります。

- ●無解約返戻金型……解約返戻金が全くない保険です。「掛け捨て型」とも呼ばれます。従来型・低解約返戻金型よりも保険料が安くなっています。定期保険は一般的にこのタイプです。

解約返戻金がある従来型の生命保険であっても、払い込んだ保険料全てが戻ってくるとは限りません。解約返戻金は責任準備金の中の所定の金額とされています。

通常、生命保険の解約返戻金は保険料の払い込み金額と期間に比例して増えていきます。また、「60歳払済」のように、ある年齢(年数)までに保険料を全て払込するタイプにし、払込終了後に解約をすると、払い込んだ金額以上に戻ってくるというものもあります(払済保険の全てが払い込んだ金額以上の解約返戻金があるとは限りません)。

2-3 実際に解約すると、いくらくらい戻ってくる?

生命保険を解約するとどのくらいの返戻金が戻ってくるのでしょうか。実際の生命保険の例を見てみましょう。

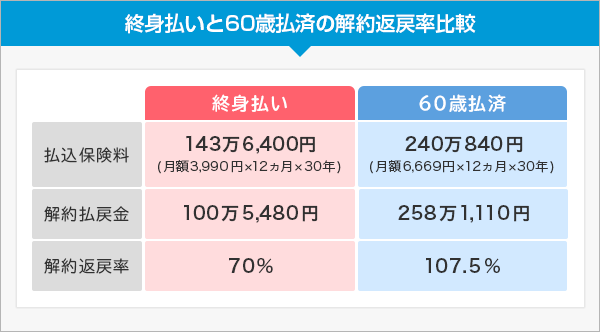

以下は、保険金額300万円の終身保険を契約する30歳男性が、30年後(60歳)に解約した場合の解約返戻金の一例です。

同じ終身保険ですが、終身払いは保険料が安い反面、解約返戻率も低くなります。反対に、60歳払済にしていると、毎月の保険料は高くはなるものの、解約返戻率も高くなることが分かります。

なお、解約返戻率は保険商品によっても違うため注意してください。また、解約の時期によって変わる場合もあります。必ず確認してから契約するようにしましょう。

3.解約した際のデメリットは?

生命保険は手続きをすればいつでも解約はできます。しかし、解約にはデメリットがあることも知っておきましょう。

3-1 早期解約だと返戻金が無いか、あってもごくわずか

保険を新規に契約した場合、審査や事務手続きの費用など、保険会社にはさまざまなコストが発生しています。これらの初期費用は月々の保険料から少しずつ回収されるのですが、すぐに解約してしまうと回収ができなくなるため、保険料の積立金部分から未回収費用を差し引いたのちに「解約返戻金」として返還することになっています。

したがって、契約してすぐの解約の場合は、解約返戻金がゼロ、あったとしてもごくわずかということがあるのです。解約返戻金の額や解約返戻率は契約前でも確認できますので、必ず目を通してから契約するようにしましょう。

また、契約途中でも解約返戻金額は確認できます。解約を検討するのならば、手続きをする前に、現時点ならば返戻金はいくらになるのかをチェックすることをおすすめします。

3-2 再加入しようとしても健康状態によっては加入できなくなる

「保険料を払うのが大変になった」等の理由で生命保険の解約手続きをした後、余裕ができ、再度、生命保険への加入を検討する可能性もあるでしょう。

再加入の際も、改めてその時点の健康状態を告知しないといけません。もし健康状態に問題があれば生命保険に加入できなくなる場合もあるため、注意が必要です。健康に不安を抱えているという方は、安易な生命保険解約を控えるようにしましょう。

3-3 改めて加入する際に保険料が高くなる

生命保険は加入時の年齢で保険料が決定します。そのため、解約後に再加入をするならば、再加入時の年齢の保険料になってしまう点も注意してください。

ある男性が終身タイプの死亡保険(終身払い)に加入した時の例で考えてみましょう。保険金額300万円の保険に、30歳の時に加入すれば毎月の保険料は3,990円で済みます。しかし、40歳で同じ保険に再度加入すると保険料は5,136円です。保障内容は全く同じであるにもかかわらず、月々の保険料は1,146円、年間では約14,000円も違います。

「健康状態に問題がないから、今は解約して数年後再加入してもいいかも」と思うかもしれませんが、年齢に応じて保険料が高くなることは留意しておきましょう。

3-4 特約部分の保障がなくなる

生命保険の特約として、入院・手術・通院の際の保障がある「医療特約」やがん入院時の保障「がん特約」などがあります。

生命保険を解約すると、これら特約部分の保障も消えてしまいます。「生命保険は不要だけど医療特約は必要」と考えるのならば、生命保険の解約前に別途、医療保険に加入しておく必要があると言えるでしょう。

4.生命保険の解約は慎重に検討するべき

生命保険の解約はいつでもできます。しかし、実際に解約するかどうか、手続きの前に慎重に検討すべきです。その理由とともに、解約せずに保険料負担を軽減する方法について解説します。

4-1 解約しなければいけない理由を再考する

まず、なぜ解約しないといけないかを考えてみてください。

- ●保険料の支払いを負担に感じている

- ●今の保障内容が自分に合っていない(家族が増えたのに保険金額が少ない、独身なのに保険金額が多すぎる、など)

といった理由があるのではないでしょうか。

解約はミスマッチになっている保障を解消するための1つの有効な手段です。ただ、解約をすると保障が全くなくなってしまいます。同じ程度の保障を再び付加するためには「健康状態」「契約年齢が上がることによる保険料の高額化」という2つの問題をクリアする必要もあります。

本当に全て保障をなくしてもいいのか、再度加入する可能性はゼロと言い切れるのかを考えてから解約に踏み切ってください。

4-2 解約しなくても保険料の負担を軽くする方法がある

「保険料を払い続けるのは難しいけれど、保障がなくなるのは困る」という方は保険料負担を軽くする方法がないかを確認しましょう。例えば、以下の方法があります。

●保障を小さくする

保険金額を減らすことにより、保険料を減額することができます。毎月の保険料負担を減らすことができる方法です。

●契約者貸し付けを利用する

現時点の解約返戻金の中から一定割合の金額を保険会社から借り、保険料支払いに充てます。数ヵ月間程度のあいだ保険料が支払えないという方に合った方法です。借り入れた金額には利息が付きます。返済できない場合は、未返済分が保険金額から差し引かれるため気を付けてください。

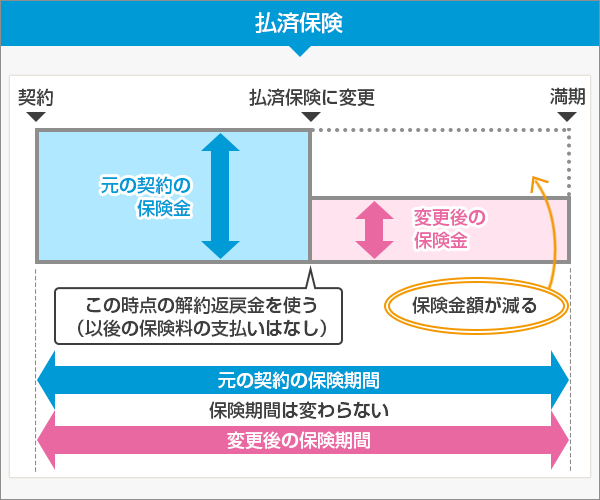

●払済保険に変更する

現時点での解約返戻金を一時払い保険料に充当するという方法です。保険金額は減りますが、毎月の保険料支払いはなくなります。保険期間の変更はありません。ただし、特約部分は消滅しますので注意しましょう。

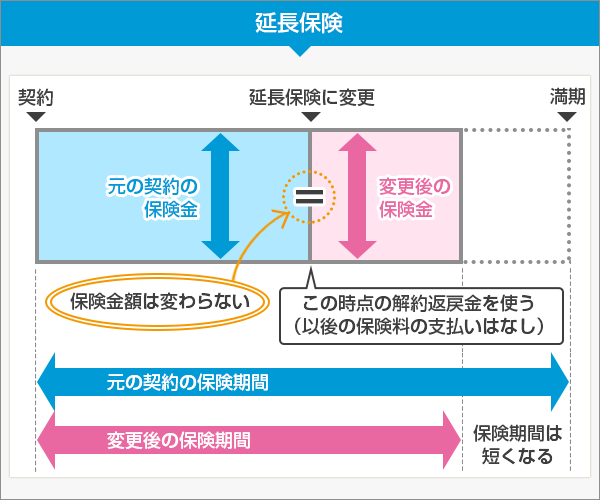

●延長保険に変更する

現時点での解約返戻金を一時払い保険料に充当し、保険金額を変えずに、保障期間を変更するという方法です。終身保険の場合は定期保険に変更されます。毎月の保険料支払いはなくなりますが、特約部分も消滅するという点は気を付けてください。

なお、払済保険・延長保険は、申し出時点で解約返戻金が少ない場合は変更不可になることがあります。

また、払済保険・延長保険ともに、変更後の一定期間であれば、元の保障へ復旧させることも可能です。その際は、「未払い分の保険料を払うこと」、「健康状態に問題がないこと」が条件となります。復旧の可否や可能な期間は保険会社によって違いますので、払済保険・延長保険に変更する前に確認しておきましょう。

⇒払済保険と延長保険とは? 保険料の負担が厳しくなったときの裏ワザ!

4-3 解約の具体的な手続き方法は?

さまざまな観点から検討を加えた結果、「やっぱり解約しよう」となった場合、それが今の保険の見直しであれば、解約は新しい保険への加入が完了してからにしましょう。新しい保険へ加入する前に解約をしてしまうと、無保険の時期が生じてしまうためです。

新しい保険の契約後の解約となると、保険料の支払いが二重になってしまう時期もあるかもしれませんが、保障がない期間を作らないためにも解約は慎重に行ってください。

解約の方法は各保険会社で若干の違いがありますが、以下のようになることがほとんどです。

- 1.保険会社や担当者に解約したい旨を連絡

- 2.保険会社から書類が送られてくる、もしくは担当者から手渡しされる。窓口で手続きできる保険会社もあり

- 3.解約書類に記入・押印し、保険会社に返送するか担当者に渡す

- 4.保険会社にて手続き

- 5.手続き完了の連絡を受領

解約書類以外にも保険証券・本人確認書類など必要な書類があります。手続き前に必ずチェックしてください。

まとめ:生命保険の解約はデメリットも考慮しながら慎重に検討を!

生命保険の解約手続き自体は簡単に行えます。ただし、一度解約すると、再加入時には保険料が上がる、健康状態によっては加入できないなどのデメリットもあります。

解約を考える前に、保険金額の減額や払済保険・延長保険に変更できないかを確認してみることをおすすめします。

しかし、実際にいろいろと検討を重ねてみても「どうすれば一番いい解決方法になるのか分からない」という方もいらっしゃるでしょう。

「やっぱり、自分で保険を考えるのは大変そうだな・・・」

少しでもそのように思われた方は保険のプロに相談してみるのもひとつの方法です。

保険見直し本舗では、知識と経験が豊富な保険のプロとして、コンサルティングアドバイザーが数多く在籍しています。プロからのアドバイスはきっとアナタの役に立つはずです。ぜひ気軽にお悩みをお寄せください。スタッフ一同、心よりお待ちしております。