自動車保険の選び方は、人によってさまざまです。ですが、「せめて何か一般的な基準があれば選びやすいのに……」と思われている方も少なくないのではないでしょうか?

そこで、ここでは、

「自動車保険の補償内容はどうやって決めるか?」

「代理店と通販(ダイレクト型)のどちらから加入したら良いか?」

「特約やロードサービスはどのように考えれば良いか?」

という、大きな3つのポイントについて分かりやすく解説していきます。

この記事を最後まで読んで頂ければ、「自分に合った自動者保険」を選ぶ上での知識が身につくはずです。

目次

1.補償内容と補償金額はどうやって決める?

自動車保険は、加入が義務づけられている「自賠責保険(強制保険)」のほかに、それぞれの方が自由に加入する「自動車保険(任意保険)」があります。つまり、任意保険はみなさんがご自分で補償内容を決めて加入することになります。

これはなにも自動車保険に限らず、「補償内容をどうすればいいか?」という点が保険選びで一番気になるところではないでしょうか。たとえ保険料が安かったとしても、自分に補償内容が合っていなければ意味ありません。

自分に合った自動車保険を選ぶためにも、自動車保険の基本的な種類と仕組み、そしてその選び方をしっかり理解しておきましょう。

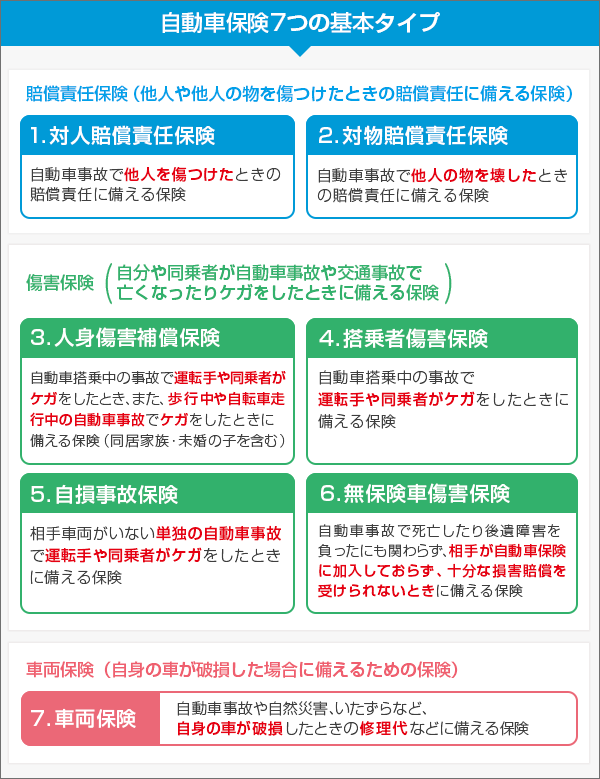

1-1 自動車保険7つの基本タイプ

自動車保険の種類は、大きく分けて「賠償責任保険」「傷害保険」「車両保険」の3つ、そしてそれを細かく分けると7つに分類することができます。基本的に自動車保険とは、それらの7種の保険(と特約)の組み合わせ商品になっています。ですので、自動車保険選びにおいては、自動車保険の基本的な7つの種類を理解し、「そのうち自分にはどの補償が必要なのか?」を考えていくのがセオリーです。

そこで、まずはここで「自動車保険の7つの基本タイプ」をしっかり押さえ、どの補償が自分に必要なのかどうかを考えてみましょう。

1-2 補償金額はいくらに設定すればいい?

前節では自動車保険には7つの基本タイプがあり、一般的な自動車保険はそれらの組み合わせで出来ているとお伝えしました。そこで気になるのは、「それぞれの補償をどのくらいの金額にすれば良いのか?」という点ではないでしょうか。

それぞれ具体的に見ていきましょう。

1-2-1 対人・対物賠償責任保険は「無制限」が基本!

対人賠償保険と対物賠償保険の補償金額は「無制限」にするのが一般的です。

自動車事故のリスクのなかでも、とくに対人・対物の賠償責任を負ったときは高額におよぶ懸念があります。たとえば、車で他人にケガをさせてしまったり、死亡させてしまったりしたら、場合によっては治療費や慰謝料で数億円に及ぶ損害賠償を負ってしまうことも考えられます。

他人の物を壊してしまったときも同様です。仮に車でコンビニやレストランに突っ込んでしまえば、お店が休む間の休業補償のほか、事故により壊れた建物の修理費用、廃棄しなければいけない商品の費用などを含めて、負担する損害賠償はかなりの金額に達してしまうことが想定できます。

それゆえに、自動車保険の補償のうち、対人・対物賠償は最も重視するべきものだと言えます。基本的にどの自動車保険の基本プランにおいても、対人・対物賠償の補償金額は無制限に設定されているのもそのためです。

もちろん、それらの補償金額を「1億円限度」「5,000万円限度」といった形に低く設定することも可能ですが、多くの自動車保険では、「無制限」の場合と比べて保険料の違いは数百円から数千円程度の差しかありません。それであれば、対人・対物賠償に備える補償は、無制限を選んでおくのが無難だと言えるでしょう。

1-2-2 対人・対物賠償責任保険以外はどうする?

次に対人賠償保険と対物賠償保険以外の補償については、どのようにすれば良いのでしょうか。「人身傷害補償保険/搭乗者傷害保険」「自損事故保険/無保険車傷害保険」「車両保険」の3つに分けて、それぞれお伝えします。

■人身傷害補償保険/搭乗者傷害保険

人身傷害補償保険と搭乗者傷害保険は、自動車搭乗中の事故で運転手や同乗者がケガをしたり、亡くなったりしたときに備える保険です。さらに人身傷害補償保険は、自動車搭乗中の事故のほかに、歩行中や自転車走行中の自動車事故でケガをしたり、亡くなったりした場合も補償されます。ただし、人身傷害補償保険のこの補償は、被保険者本人と、その同居家族や未婚の子に限って適用されます。

人身傷害補償保険と搭乗者傷害保険の主な補償は、ケガをしたときの医療保険金と、亡くなったときの死亡保険金に分けることができます。それぞれどのように補償金額を設定すれば良いのか見ていきましょう。

人身傷害補償保険の医療保険金は、実際にケガの治療にかかった費用分をカバーする実費補償になっています。したがって、そもそもケガの補償については、金額を自分で設定することがありません。ですからポイントは、死亡保険金をいくらに設定するのかという点になります。一般的に人身傷害補償保険の死亡保険金は3,000万円~5,000万円にすることが多いようです。

搭乗者傷害保険については、死亡保険金額をベースにして後遺障害保険金や医療保険金が決められます。あくまで一例ですが、仮に死亡保険金が1,000万円だとしたら、後遺障害保険金は1,000万円×4%~100%(障害の程度に応じた割合)、医療保険金は入院1日につき10,000円の入院給付金や、ケガの部位症状別で決まった保険金を受け取れる、といったようなイメージです。

原則的に搭乗者傷害保険の死亡保険金は、医療保険金を入院1日につき10,000円前後確保するために、1,000万円程度に設定される方が多いようです。

■自損事故保険/無保険車傷害保険

自損事故保険と無保険車傷害保険に関しては、もともと補償金額が固定されていることが一般的です。ですから、補償金額に頭を悩ませる必要はありません。保険会社や保険商品によっては、自損事故保険を付加しないことを選べますが、基本的には付けておくのが無難だと言えそうです。

■車両保険

車両保険についても、自分で自由に補償金額の設定をすることができません。しかし、契約する車の年式や型式をもとにした時価(車両価格)に応じてそれぞれある程度の幅を持たせた補償金額を保険会社が設定し、その中からご自分で選択できるのが通常です。極端に時価が低かったり、年式が古かったりする車の場合、そもそも車両保険を付加できないケースもあります。

また、車両保険を使用すると通常はノンフリート等級が3等級ダウンするので、翌年から保険料は上がってしまいます。その保険料の値上がりを加味した場合、少額の修理代であれば、むしろ車両保険を使わないほうが良いことさえあるのです。

ですので、車両保険は「そもそも付加するかどうか?」という点から考えなければいけませんが、契約する車の時価によって大きく左右されます。一般的に言えば、車両保険は新車や高級車であれば付加し、古い車であれば付加しないケースが多く見られるようです。

2.対面型と通販型(ダイレクト型)、どっちがいい?

自動車保険の加入方法は大きく分けて、「対面型」と「通販型(ダイレクト型)」の2つがあります。自動車保険を選ぶ上では、どちらのタイプの自動車保険に加入するかは大きなポイントの一つです。

それぞれどのような特徴を持っており、どちらを選べば良いのでしょうか。

2-1 対面型と通販型って?

まずは「対面型」と「通販型」の特徴と違いについて簡単に見ていきましょう。

かつて自動車保険の加入受付は、損害保険会社が自ら行うことはありませんでした。自動車保険では、個別の保険相談、申し込み手続きといった事務的な仕事は保険代理店が請け負うことが一般的でした。

そのため、自動車保険に加入するときには、かならず保険代理店で対面の担当者を通じて申し込み手続きをしていました。このような保険代理店の担当者と顔を合わせて加入する自動車保険を「対面型」と言います。

その一方、今でも対面型の自動車保険は少なくないのですが、近年、外資系の損害保険会社を中心に保険代理店を挟むことなく、直接損害保険会社から加入できる自動車保険が増えてきています。電話やインターネットのやり取りで見積もりを取ったり、申し込み手続きを行ったりして加入する自動車保険といえば、イメージしやすいでしょうか。

このような対面の担当者を介さずに電話やインターネットで損害保険会社から直接加入する自動車保険を「通販(ダイレクト)型」と呼びます。

2-2 通販型と対面型のメリット・デメリット

次に通販型と対面型の主だったメリット・デメリットをそれぞれご紹介します。

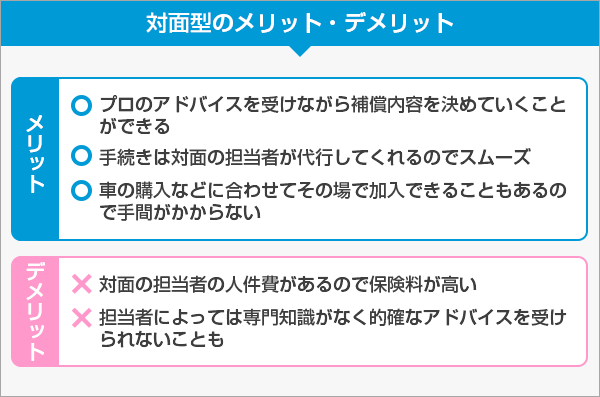

まず対面型のメリットは、「直接プロからアドバイスを受けながら補償内容を検討できる」「担当者が対面で手続きを代行してくれるので手続きがスムーズに進む」「車の購入に合わせて手続きを行えるので楽である」などが挙げられます。

一方で対面型のデメリットとしては、「通販型と比べて担当者の人件費などが掛かるので保険料が高い」「担当者によっては専門知識がなく的確なアドバイスを受けられないことがある」といった点が考えられます。

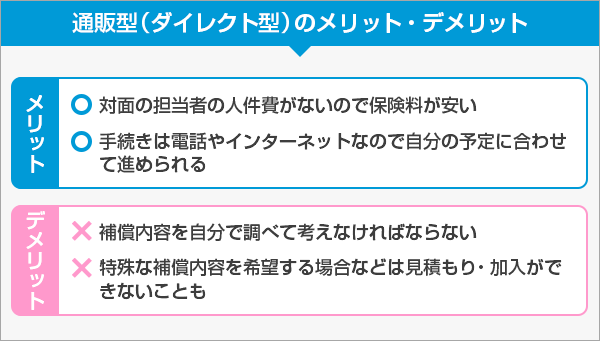

続いて通販型のメリットには、「対面型と比べて担当者の人件費が不要なので保険料が安い」「電話やインターネットから自分の予定に合わせて手続きを行える」といった点があります。

逆にデメリットとして考えられるのは、「補償内容を自分で調べて考えなければならない」「なにか特殊な補償内容を希望する場合など見積もり・加入ができないこともある」などでしょうか。

2-3 通販型と対面型、どっちを選べばいい?

ここまで通販型と対面型、それぞれの概要と特徴を見てきました。では、実際に自動車保険に加入するとしたら、どちらを選ぶべきなのでしょうか。

もし信頼の置ける担当者がいるのであれば、対面型の自動車保険に加入することが望ましいと言えます。その場合、実際に面談しながらあなたの職業や家族構成、生活環境などを踏まえて、しっかりと適切なプランを提案してくれるでしょう。多少保険料が高くても、いざというときに安心して頼れる担当者がいらっしゃる方は、対面型に加入したほうが良いと言えそうです。

しかしながら、対面の担当者すべてが自動車保険の専門知識を持っているわけではありません。たとえば、保険代理店のなかには、ほかの業務をメインに据えつつ保険の販売もしている代理店が存在します。担当者がつくからといって必ずしも安心というわけではなく、その担当者がしっかり自動車保険について詳しい知識を持っているかどうかの見極めがとても重要になると言えるでしょう。

一方で、できるだけ保険料を安くしたい方や、自分自身で補償内容を決めたい方は通販型の自動車保険が相応しいでしょう。今では電話やインターネットから、さまざまな保険会社の自動車保険の保険料や補償内容はもちろん、一括で見積もりを取ることができます。

先述したように、対面型と比較して担当者の人件費が掛からない分、通販型の保険料はリーズナブルに設定されている点も大きなメリットだと言えます。インターネットであれば、見積もりから申し込みまで、24時間いつでも好きなときに行うことができるのも通販型の大きな魅力ではないでしょうか。

3.特約と保険料の割引制度も見逃せないポイント

3-1 特約はどうする?

自動車保険の特約として代表的なものは、弁護士費用補償特約、個人賠償責任特約、ファミリーバイク特約の3つがあります。

■弁護士費用補償特約

弁護士費用補償特約は、自動車事故を原因として損害賠償請求をするとき、その費用をカバーしてくれる特約です。もしも事故を起こし、相手との話し合いをしなければならない場合、基本的に当事者に代わって保険会社が話し合いに臨んでくれます。

しかし、「過失割合=0」すなわち「自分に全く非がない事故」だと、自分自身で交渉を進めていかなくてはならず、保険会社を頼ることができません。慣れない交渉となると精神的にかなりストレスを感じることになりそうですが、誰にでもそのリスクが身に降りかかる可能性はあります。

その意味では、基本的に弁護士費用補償特約は付加しておいたほうが良いと言えますが、これは火災保険などにも付いていることが多い特約ではあるので、重複には注意を払いましょう。

■個人賠償責任特約

個人賠償責任特約は、契約者とその家族が自動車事故以外で他人にケガをさせたり、他人の財物に損害を与えたりして損害賠償責任を負ったときに、その費用をまかなえる特約です。具体的なケースでいえば、飼い犬が他人に噛みついてケガをさせたり、子供が誤ってデパートで商品を壊してしまったり、自転車事故で他人にケガを負わせてしまったりといったものです。

このようなリスクは必ずしも特殊なものではないので、個人賠償責任特約は付加しておくに越したことはありませんが、すでに他の損害保険に付帯されている場合もあるので、重複していないかどうかの確認はしてみましょう。

■ファミリーバイク特約

ファミリーバイク特約を付加した場合、自動車に関する補償だけでなく、125cc以下のバイクの補償を持つことができます。この特約を付ければ、わざわざバイク単独の保険に加入する必要がないので、125cc以下のバイクを保有している方は付加しておくと良いでしょう。もちろんすでにバイク保険に加入しているのであれば不要の特約です。

3-2 条件によってさまざまな保険料の割引がある!

自動車保険に加入するためには、あたりまえですが保険料を支払わなければいけません。

自動車保険の場合、同じ補償でも加入者の条件によって保険料には細かな割引率が設定されています。そこで、ここでは保険料に影響を与える代表的な条件と割引の特約について簡単にご説明しておきましょう。

具体的な条件の話をする前に、積立型以外の一般的な保険料の決まり方について触れておきます。保険料は、保険会社が支払う保険金の金額と支払い頻度に左右されます。高額の保険金を支払う機会が多くなればなるほど保険料は高くなります。反対に、保険金を支払う機会が少なく、支払う場合でも少額のケースが多い補償に関しては保険料も安くなります。

これを自動車保険にあてはめると、保険金の支払い対象となる事故が起こるリスクの高低に応じて、保険料も高くなったり安くなったりするということです。つまり、「安全な運転者」であったり「安全な車両」であったりするほど保険料の割引率が大きくなる仕組みになっています。

■運転者の年齢

運転者の年齢を限定することで保険料が割り引かれます。一般的な自動車保険で設定されているのは「30歳以上」「26歳以上」「21歳以上」などの年齢限定に加えて、限定がない、つまり自動車を運転できるすべての年齢の方が補償の対象になるものです。

事故を起こすリスクは若い方ほど高くなっていますので、保険料は「運転者限定なし」の場合がいちばん高くなります。そして、限定の範囲のより狭いほうが保険料は安くなります。

なお、契約している車を主に運転する記名被保険者の年齢が60歳以上の場合、通常は年齢が上がるにつれて保険料が高くなっていきます。これは、高齢の運転者が増えたこと、それに伴い高齢運転者の事故率が上がっていること、高齢の運転者は下で出てくる「ノンフリート等級」が大きい方が多く保険料が安くなっていることなどが影響しています。

■誰が運転するのか

運転する人を限定することによって保険料が割り引かれます。一般的には保険料の割引が大きい順に、「本人限定」「本人・配偶者限定」「家族限定」、そして「限定なし」です。こちらも運転者の範囲が狭いほど保険料は安くなります。

■免許証の色

運転免許証は有効期限の欄が3種類の色に分けられています。

グリーン免許は、初めて免許を取った方に交付されるもので、有効期限は3年間です。ブルー免許は、グリーン免許の方が最初に更新したときのほか、次回以降の更新時点で過去5年間に交通違反や事故を起こしている場合に交付されるものです。

そして、更新時点で過去5年間に交通違反や事故を起こしていない方にはゴールド免許が交付されます。つまり、ゴールド免許を持っている方は「優良ドライバー」にあたりますので、保険料の割引が適用されます。

■運転者の安全運転レベル

第1章の車両保険のところで「ノンフリート等級」という言葉が出てきました。運転者の安全運転レベルは免許証の色で大まかに分けられていると言えますが、このノンフリート等級によって、さらに細かく設定されています。

等級は通常1~20までの20段階に分かれており、保険を使わなければ1年ごとに1つずつ等級が上がっていきますが、事故を起こして保険を使うと3等級下がります(例外として、1等級だけ下がるケースや、等級が据え置かれる場合もあります)。

つまり、等級が大きいほど安全運転の優良ドライバーということになり、保険料の割引率が高くなります。

なお、ノンフリート等級制度は複雑な仕組みになっていますので、別の記事で分かりやすくご紹介しています。

■どれだけ走るか

テレビのコマーシャルで「保険料は走った分だけ」などといったナレーションを聞いたことがある方も多いと思います。この割引の仕組みは単純明快で、走行距離が短いほど事故のリスクが低いため、保険料は安くなります。

■どんな車に乗っているか

過去の保険金の支払い状況などをもとにして車の型式ごとに安全度の基準が決められており、この基準を「料率クラス」と言います。型式は単に車種名だけでなく、同じ車種でも年式や排気量、グレードなどにより細分化されています。

そして、型式ごとに料率クラスが1~17の17段階(保険開始日が2019年12月31日以前は9段階)に分類され、数字が大きいほど保険料が高く設定されています。つまり、たとえば料率クラス10の型式の車は3の型式の車よりも保険金の支払い額が多かった、ということです。

なお、この料率クラスは対人賠償保険、対物賠償保険、傷害保険(搭乗者傷害保険・人身傷害保険)、車両保険それぞれで設定されていて、毎年見直されます。

■保険でどこまでの事故をカバーするか

車両保険は事故で自分の車が傷ついた場合などの補償ですが、この補償範囲を狭くした「エコノミー型」にすれば保険料が安くなります。

エコノミー型は、「一般型」ではカバーされる単独事故(電柱やガードレールへの衝突など)や、自転車との事故による自車の破損は補償対象外となります。また、ほかの車との事故でも、あて逃げなどで相手車のナンバーや運転者または所有者が不明の場合も補償されません。

■修理代の自己負担額をいくらまでにするか

車両保険では「免責金額」を設定します。免責金額とは、修理代のうち保険金ではなく自身で負担する金額のことです。

免責金額は通常、1回目に保険を使うときと2回目以降に使うときが別々に設定され、「0-10万円」「5-10万円」などと表示されます。「0-10万円」は「1回目は自己負担なし、2回目以降は10万円までは自己負担」という意味です。

また、「10-10万円」のように常に10万円は自己負担というタイプもあります。こちらも免責金額が大きい、つまり自己負担額が大きいほど保険料は割安になります。

上で挙げた以外にも、地域(都道府県)ごとの事故発生率や、車の使用目的が「営業用」か「通勤・通学用」か「日常・レジャー用」かで分類されたり、AEB(衝突被害軽減ブレーキ)、盗難防止装置の有無で保険料が変わってきたりします。

このように自動車保険は、運転者と車両の条件設定や補償範囲などに応じて、さまざまな割引が用意されています。そして、これらの割引は保険会社によって内容も保険料も違うことがありますので、何社かのプランを比較して検討してみることをおすすめします。

3-3 ロードサービスは迷ったときの決め手に!

ロードサービスとは、事故対応に限らず、車の運転中にトラブルに見舞われたときにサポートしてくれるサービスです。

車の運転をしていると、たとえば「バッテリーが上がった」「キーを車に置き忘れた」「タイヤがパンクした」「ガス欠した」といったトラブルが起こってしまいます。そのようなときにロードサービスは、365日24時間体制のコールセンターで専門のオペレーターが対応してくれ、保険会社や状況によっては現場にスタッフが駆けつけてくれることもあるようです。

原則的に自動車保険にはロードサービスが付帯しており、どの保険会社でも基本的なサービスメニューは同じですが、レッカー移送が無料になる距離やガソリンの給油量など、細かいところで違いがみられます。

もちろん自動車保険選びでは補償内容や保険料が重要ですが、もし補償内容も保険料もほぼ変わらない複数社の間で悩んでいるのなら、最終的にロードサービスの内容で決めても良いかもしれません。

まとめ:自動車保険選びはプロと見積もりをフルに活用!

いかがでしたか?

ここまで自動車保険の選び方のポイントについて解説してきました。自動車保険を選ぶときの大まかな基準はご理解頂けたのではないかと思います。

しかし、実際に自動車保険を選ぶ際には、ここでお伝えしてきた基本的なことのほか、まだまだ多くのことを踏まえて慎重に検討する必要があります。「なかなか自分だけでは自動車保険を選ぶのは大変……」と思われた方は、ぜひ保険のプロとの無料相談や、インターネットでの無料見積もりを活用すると良いかもしれません。きっとあなたに合った自動車保険が見つかるはずです。

保険見直し本舗でも、経験も知識も豊富な保険のプロが皆さんの保険に関するお悩みにお応えいたします。小さなことでも一つ一つ丁寧にご対応いたしますので、まずはお気軽にご相談をお寄せください。心よりお待ちしております。

「よくわからない...」を

「わかる」保険へ