すでに加入している自動車保険の満期が近く、これを機に他の保険会社の自動車保険に乗り換えたい……そう考えている方も多いのではないでしょうか。

しかし、いざ自動車保険の乗り換えを検討していくと、さまざまな疑問が浮かんできます。たとえば、「等級の引き継ぎはどうなるのか?」「乗り換えには何かデメリットは無いのか?」「実際の手続きはどうすれば良いのか?」など、疑問点は尽きません。そうこう考えているうちに、せっかくの条件の良い乗り換えのタイミングを逃してしまう……などということも。

そこで、この記事では自動車保険の乗り換えで必ず押さえておきたいポイントをご紹介していきます。自動車保険の乗り換えを検討している方にとって必見の内容なので、ぜひ最後までお付き合いください。

目次

1.自動車保険の乗り換え時に等級の引き継ぎはどうなる?

自動車保険が満期日を迎えるタイミングで、他社をまたいで乗り換えを検討する方もいらっしゃるかと思います。あるいは、自動車保険を途中解約して乗り換えを考えている方もいるでしょう。このようなときに、自動車保険の等級はどうなるのでしょうか。

そもそも等級とは、自動車保険料の割引率・割増率を決めるための評価で、事故歴(保険を使用したかどうか)に応じて決まる仕組みとなっています。この等級は、損害保険業界で共通して定められており、基本的にどの保険会社に乗り換えても引き継ぐことができます。

乗り換え時の等級の引き継がれ方は、大きく分けて、今の契約の保険期間中に「事故が無い場合」と「事故がある場合」の2タイプで異なります。詳しくみてみましょう。

1-1 今の契約の保険期間中に事故が無い場合

まず、今の自動車保険の契約期間中に事故が無く、保険を使っていないケースについて見ていきましょう。これは「新たな契約の始期日」を「今の契約の満期日」に合わせた場合と、そうではない場合に分けることができます。それに応じて、等級がアップするかどうかに違いが現れます。

もしも今の契約の満期日と新たな契約の始期日のタイミングが同じであれば、新たな契約は1つ等級がアップした状態でスタートできます。しかし、今の契約の満期を待たずに途中解約し、新たな契約に乗り換えたときは、その限りではありません。残念ながら等級は今のまま据え置かれることとなり、せっかくの等級アップのチャンスを逃してしまいます。

このように事故が無い場合では、満期とともに乗り換えるか、満期前に途中解約で乗り換えるか、そのタイミング次第でいつ等級がアップするかどうかが決まります。今の契約期間中に事故が無い方は、満期に合わせて乗り換えをすると等級が上がるので、保険料を割安に抑えられる可能性が高くなります。等級的に有利な形で乗り換えを行うのであれば、そのタイミングは満期日にしたほうが良いと言えそうです。

1-2 今の契約の保険期間中に事故がある場合

次に、今の自動車保険の契約期間中に事故を起こしてしまった場合、どうなるでしょうか。これも先ほどと同様に、「新たな契約の始期日」を「今の契約の満期日」に合わせた場合と、そうではない場合に分けることができます。そして、どちらのケースでも等級が下がることは避けられませんが、そのタイミングに差が現れます。

今の契約の満期日を新たな契約の始期日にすると、等級が下がるのは新たな契約の始期日です。新たな契約は、今の契約と比べて等級がダウンした状態でスタートすることになります。

それでは、今の契約を途中で解約して、新たな契約に乗り換えた場合はどうなるのでしょうか。この途中解約のケースでも、等級が下がるタイミングは新たな契約が開始したその時点です。途中解約は満期を待たずして契約を解除することですから、等級がダウンする時期を早めてしまうことになります。

今の契約中に事故があったときにも、等級がダウンするタイミングをできるだけ先へ延ばす意味で、乗り換えは今の契約の満期まで待つのがベターだと言えるでしょう。

1-3 自動車保険の乗り換えタイミングは基本的に満期が良いが…

前節まで今の契約期間中の事故の有無に関わらず、自動車保険の乗り換えを行うタイミングは現在の契約の満期日に合わせたほうが良いことをお伝えしました。

ただし例外としては、今の契約内容よりも乗り換え先の契約内容のほうが優れているケースです。等級が据え置かれたり下がったりすることによる保険料のデメリットよりも、乗り換え先の保険料や補償内容、付帯サービスといった契約内容の面で得られるメリットのほうが大きい、ということも決して無いわけではありません。そのようなときには、思い切って途中解約による乗り換えを検討してみても良いかもしれません。

2.自動車保険の乗り換えのメリットは?

前章では、自動車保険の乗り換え時の等級の引き継がれ方を見てきました。続いてこの章では、乗り換えのメリットをまとめてみました。具体的にどのようなものがあるのか、詳しくご紹介していきます。

2-1 保険料負担が軽くなるケースがある

自動車保険は、同じ補償内容でも保険会社によって保険料が異なっています。また保険料は、キャンペーンなどによる割引の有無や特約の付帯状態に応じても変わってきます。そのため、乗り換えを行うことで、同じような補償内容で今の保険料よりも安くなるケースがあるのです。

時間とともに、自分自身のライフスタイルや、各保険会社の自動車保険のラインナップは変化していきます。自動車保険を見直したら、より自分に適した商品が見つかることもあるかもしれません。

2-2 より自分に適した補償を得られるケースがある

多くの損害保険会社が自動車保険を取り扱っており、補償内容のバリエーションは多彩です。たとえば、ロードサービスや走行距離割引が異なっているものがあるので、乗り換えをすることでより手厚いサービスが受けられることがあります。

自動車保険の商品も進歩を繰り返しており、新たな補償を備えたものがリリースされています。また、家族構成やライフスタイルの変化で自動車保険に求める補償が変わることも考えられます。他の保険会社の自動車保険に目を向けてみたときに、より自分に合った補償を備えた保険にめぐり合う可能性も十分にあると言えそうです。

3.自動車保険の乗り換えのデメリットは?

次に乗り換えのデメリットを見ていきましょう。デメリットの多くは、満期前に解約した場合に発生するケースがほとんどです。

3-1 解約返戻金は月割り計算の金額を下回る

自動車保険の保険料は、一括年払いで支払うケースも少なくありません。その場合、途中解約をしたときには、すでに支払った保険料のうち、残りの契約期間に応じた金額が「解約返戻金」として払い戻されます。しかし、注意したいのは、この解約返戻金が単純な月割り計算で算出されるわけではない点です。どういうことでしょうか。

たとえば、1年契約で年間12万円の自動車保険の保険料を一括年払いで支払ったケースを考えてみましょう。もしこの自動車保険を6か月で途中解約した場合、契約期間を6か月間残して契約をやめることになります。したがって、シンプルな月割り計算をしたら、解約返戻金は一括年払いした保険料12万円の半分(残り6か月の契約期間分)として6万円が戻ってくるように思えます。

ですが、多くの保険会社では、解約返戻金をシンプルな月割り計算ではなく、そこに「短期率」を掛け合わせることで計算します。この短期率は保険会社や保険商品によっても若干異なりますが、月割計算で計算した金額よりも、そこに短期率をかけて計算した金額のほうが少なくなってしまいます。

つまり、自動車保険を途中解約した場合、その解約返戻金は残りの契約期間分(月割り計算)の保険料がそのまま返ってくるわけではないということです。むしろ、短期率によってそれよりも金額的に下回ってしまうことが一般的だと言えます。この点は、自動車保険を途中解約して乗り換える際のデメリットとして覚えておきましょう。

3-2 等級のアップが遅れる・等級のダウンが早まる

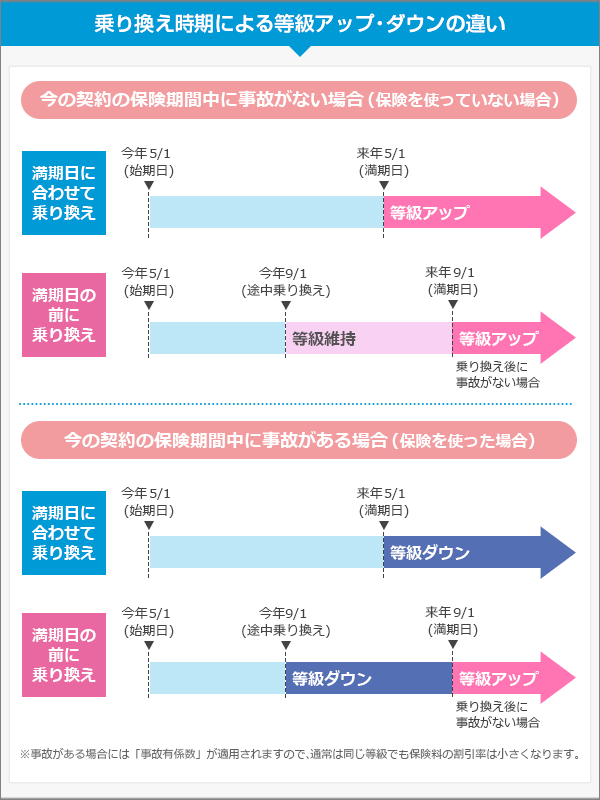

第1章で、今の契約期間中に無事故であっても、事故を起こしていても、ともに途中解約はデメリットだと簡単にお伝えしました。それは、事故を起こしていない場合は等級のアップが遅れ、事故を起こして保険を使った場合は等級のダウンが早まるからです。ここでは、そのデメリットについて、架空の自動車保険を想定し、少し具体的に見ていきましょう。

●今の契約の保険期間中に事故が無い場合

たとえば、今の契約の始期日が今年の5/1、満期日が翌年の5/1だとしましょう。もしこの契約の満期日に合わせて乗り換えを行えば、翌年の5/1に等級はアップすることになります。

しかし、何かしらの理由で今年の9/1に途中解約し、その満期日が翌年の9/1の自動車保険に乗り換えたら、等級アップのタイミングは変わってきます。その場合、等級のアップは早くても翌年の9/1まで待たなければなりません。つまり、今の契約中に事故を起こしていない場合、本来翌年の5/1(今の契約の満期日)のはずだった等級アップのタイミングが、翌年の9/1(新たな契約の満期日)まで先送りになってしまうのです。

●今の契約の保険期間中に事故がある場合

上で例に挙げた架空の契約をもとに考えると、通常は等級がダウンするタイミングは、今の契約の満期日ですから翌年の5/1となります。

しかし、上の例と同じように今年の9/1に途中解約をして、満期日が翌年の9/1の新たな契約に切り替えたとしましょう。このケースでは、等級がダウンするのは新たな契約の始期日、すなわち今年の9/1となります。つまり、本来翌年の5/1(今の契約の満期日)のはずだった等級ダウンの時期が、今年の9/1(新たな契約の始期日)に繰り上げになってしまうのです。

このように途中解約をして自動車保険の乗り換えを行った場合、等級のアップが遅くなったり、等級のダウンが早まったりするデメリットがあります。自動車保険の乗り換えにおいて、この点は十分に注意を払っておきたいポイントです。

3-3 手続きやサービス変更による手間が多い

満期を迎えて乗り換えた場合、基本的に元の契約の解約について保険会社に連絡する必要はなく、面倒な手続きなしでスムーズに進みます。しかし、途中解約をする場合は、契約中の保険会社に連絡をして解約手続きを行わなければなりません。

一般的な手続きは次のような流れです。まず電話やWEBページから保険会社に解約の意思を伝えて、解約に関しての必要書類を取り寄せる必要があります。そして、届いた解約申込書などに所定の事項を記入・署名・捺印し、保険証券などを同封して保険会社に返送しなければなりません。もしも書類に誤記や書き漏れがあったら、保険会社との間で何度もやり取りが発生することもあります。

途中解約をした場合、この事務的な負担が大きくなる点はデメリットの1つだと言えるでしょう。

4.自動車保険の乗り換えにおける注意点

前章まで自動車保険の乗り換えについて、「等級の引き継がれ方」「メリット」「デメリット」という視点から見てきました。ここでは実際に乗り換えを行う際の注意点として、「重複期間や空白期間」「事故歴の申告」に関してお伝えしていきます。

4-1 重複期間や空白期間に注意

すでにお伝えしたように、自動車保険の乗り換えで重要なのが、今の契約の満期日(もしくは解約日)と、新たな契約の始期日です。それらの時期において特に注意したいのは、今の契約と新たな契約の間に発生することのある「重複期間」と「空白期間」となります。

まず重複期間とは、1つの車に対して2つの自動車保険がかけられている期間のことで、今の契約と新たな契約で保険期間が重複したときに発生します。もしも、この状態で事故に遭ったとしたら、2つの自動車保険から保険金が支払われるように思えます。

しかし、実際に受け取れる保険金はどちらか1つの自動車保険からのみとなります。つまり、この間に一方の自動車保険に支払っていた保険料はムダになってしまうのです。そのような不要なコストが発生する重複期間には十分に注意し、必ず避けるべきだと言えるでしょう。

次に空白期間とは、自分の車に対して何も自動車保険がかけられていない期間のことです。今の契約の満期日(もしくは解約日)と新たな契約の始期日が数日でもズレてしまった場合に発生します。万が一、この期間に事故に遭ったとしたら、自動車保険から全く補償を受けることができません。自動車事故を起こした場合、数千万円に及ぶ高額な賠償責任を負うこともありますから、これはかなり心もとない状態だと言えるでしょう。

さらに、自動車保険の乗り換え時に等級は引き継げるとお伝えしましたが、そのためには元の契約の満期日と新契約の開始日が7日以内である必要があります。つまり、乗り換えを行う際に空白期間が7日を越えると等級を引き継げないケースもあるのです。

こういったことからも、今の契約が満期日を迎えたとき、その日を新たな契約の始期日にして乗り換えると安心だと言えます。途中解約で乗り換えをするときにも、少なくとも重複期間や空白期間は作らないように注意しましょう。

4-2 事故歴はありのままに正しく申告をする

新たな自動車保険に乗り換えるときには、今までの事故歴を申告する必要があります。当たり前のようですが、その申告は事実をありまま正確に行うようにしましょう。

損害保険会社の間では、必要に応じて個人の等級情報は開示されます。もしも、等級を下げたくないという考えから、事故を起こしているにも関わらず無事故だと虚偽の申告をしても、事故を起こしたときに発覚することは避けられません。その場合、虚偽申告による告知義務違反に当たるので、基本的に保険金は支払われず、場合によっては契約解除につながることもあります。

このように事故歴を偽って有利な条件で加入できても、結局のところ良いことはありません。事故歴は必ず正直に申告するようにしましょう。

5.自動車保険の乗り換え手続きで気を付けたいこと3つ!

最後に、自動車保険を乗り換える場合の手続きにおける注意点についてお伝えしていきます。満期を迎えて乗り換える場合、乗り換えの手続き自体はとてもシンプルです。

まず必要書類として「運転免許証」「保険の対象となる車の車検証」「今の自動車保険の保険証券」の3つを取りそろえます。そのうえで、新しく契約する保険会社に電話やWEBページなどから自動車保険の乗り換えの旨を伝えて、必要な手続きを行えばOKです。

すでに述べたように、通常は現契約の保険会社には何か連絡を入れる必要はありません。どの保険会社でも新契約時の手続きについては丁寧なガイドラインが用意されているので、手続きの仕方で迷うことはあまりないと言えるでしょう。

ただし、いくつか注意しておきたいポイントがあります。ここでは、そのうち特に重要だと思われる3点について簡単にご紹介します。

5-1 今の契約の満期日を新たな契約の保険始期日にする

すでに述べたように、自動車保険の乗り換えでは、事故の有無に関わらず元の契約の満期日と新たな契約の始期日を合わせるのがセオリーです。どちらの場合でも、等級の引き継ぎにおいて有利になります。

また、乗り換えのタイミングは早すぎても遅すぎても良くありません。元の契約が終わる前に新たな契約をスタートさせれば重複契約となり、ムダな保険料を支払うことになります。その逆に元の契約の満期と新たな契約の始期に開きがあると空白期間が生じ、その間に事故を起こしても何も補償を得られません。

自動車保険を乗り換えるときには、今の契約の満期日と新たな契約の始期日をピッタリ合せるようにすると覚えておきましょう。

5-2 乗り換えの検討と手続きはゆとりをもって満期日の3か月前から!

一般的に各保険会社が自動車保険の受付を開始するタイミングは、保険始期日の3か月前からとなっていることが多いようです。乗り換えにあたっては、そのメリット・デメリットを十分に検討し、満期日に新契約への移行をスムーズにできるようにすることが理想と言えます。

そのためには、前もってさまざまな自動車保険を見比べたり、必要書類を取りそろえたりしておくことが大切です。すでに触れたように、自動車保険の乗り換えにおいては、元の契約の満期日と新たな契約の始期日を一致させたほうが良いので、今加入している自動車保険の満期が3か月後に迫った段階で余裕をみて乗り換えの検討と準備を進めるようにしましょう。

5-3 今の契約に自動継続特約が付帯していないかどうか

通常、自動車保険は満期とともに契約が終了します。なので、新たな契約に乗り換えるにあたって、現在契約している保険会社に何か連絡を取る必要はありません。

しかし、例外もあるので注意が必要です。それは現在加入している自動車保険に「自動継続特約」が付帯しているケース。その場合、今の自動車保険は満期を迎えたら自動的に契約が更新されます。それを知らずに新たな契約がスタートしてしまったら、重複契約となりムダな保険料を支払うことになります。

そうしたケースを避けるためにも、今の自動車保険に自動継続特約が付いているなら、その契約を取り扱う保険会社に連絡し、しっかり解約の旨を伝えるようにしましょう。

まとめ:満期のタイミングを考えてスムーズな乗り換えを!

いかがでしたでしょうか?

今回は、乗り換え時の等級にかかわる注意点やメリット・デメリットをお話ししました。簡単にまとめると次のようになります。

- ●乗り換えたときの等級

- <今の契約の保険期間中に事故が無い場合>

- ・今の契約を途中解約するよりも満期日とともに新たな契約へ乗り換えたほうが等級アップのタイミングは早い

- <今の契約の保険期間中に事故がある場合>

- ・今の契約を途中解約するよりも満期日とともに新たな契約へ乗り換えたほうが等級ダウンのタイミングは遅い

- ●乗り換えたときのメリットとデメリット

- <メリット>

- ・保険料が安くなるケースがある

- ・より自分に適した補償を得られるケースがある

- <デメリット>

- ・解約返戻金は単純な月割り計算額を下回る

- ・等級のアップが遅れる・等級のダウンが早まる

- ・手続きやサービス変更による手間が多い

- ●自動車保険の乗り換えにおける注意点

- ・重複期間や空白期間に注意をする

- ・事故歴はありのままに正しく申告をする

- ●自動車保険の乗り換え手続きの手順

- ・「運転免許証」「保険の対象となる車の車検証」「今の自動車保険の保険証」をそろえる

- ・新しい契約を取り扱う保険会社に電話やWEBページを通して乗り換えの旨を伝え、必要書類を取り寄せる

- ・書類に所定の事項を記入・署名・捺印しして保険会社に返送する

- ●乗り換え手続きの注意点

- ・現契約の満期日と新契約の始期日を合わせる

- ・申込み受付は基本的に3か月前から可能

- ・解約する契約に自動継続特約などが付帯してないか確認しておく

しかし、自動車保険の乗り換えで最も大切なのは、これらの注意点やメリット・デメリットではありません。重要なのは、新たに乗り換える自動車保険が本当に自分に合っているかどうかです。それを考えるためには、自動車を利用する主な用途は何か、同じ自動車を使用する家族がいるかどうか、他の損害保険との兼ね合いなど、さまざまなことについて把握・検討しなければなりません。

「自動車保険を乗り換えるときの注意点やメリット・デメリットは分かったけど、自分に合う保険を一人で探すのは大変そう……」

少しでもそう思われたなら、保険のプロのアドバイスに耳を傾けてみるのも一つの方法です。保険見直し本舗では、知識も経験も豊富な保険のプロとして、コンサルティングアドバイザーが保険選びのお手伝いをいたします。

まずは、あなたの悩みや素朴な疑問をお気軽にお寄せください。心よりお待ちしております。