「妻に死亡保険はいくら残すべきか?」と頭を悩ませている方も多いのではないでしょうか。自分に何かあった時の家族の生活を守りたいとはいえ、適切な保険金額の設定に迷い、必要な保障を用意できるか不安を感じているかもしれません。

そこで本記事では、妻に残す死亡保険の種類や金額の決め方、さらにはライフステージに応じた見直しのタイミングまで紹介します。様々な選択肢がある中で、自身の状況に最適な保険を選ぶ参考にしてください。

目次

目次

妻に死亡保険はいくら残す?

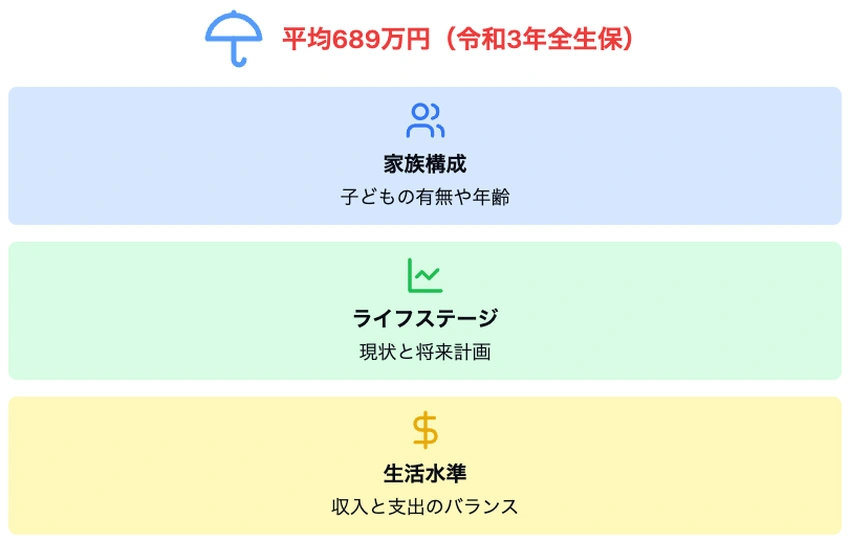

妻に残す死亡保険の金額を考える際、1つの基準となるのが令和3年の平均値である普通死亡保険金(全生保)の689万円です。以下は、保険全体で見た保障額の平均値です。全生保は民保(かんぽ生命を含む生命保険)、簡保(簡易生命保険)、JA、県民共済・生協等を含む平均値となります。

| 年度 | 全生保 | 民保 | かんぽ生命 | 簡保 | JA | 県民共済・生協等 |

|---|---|---|---|---|---|---|

| 2021年 | 689 | 679 | 336 | 328 | 726 | 322 |

| 2018年 | 758 | 708 | 334 | 309 | 935 | 338 |

| 2015年 | 807 | 777 | 350 | 348 | 901 | 328 |

| 2012年 | 889 | 821 | 355 | 373 | 1,062 | 405 |

| 2009年 | 886 | 830 | 328 | 384 | 1,095 | 393 |

出典: (公財)生命保険文化センター「令和3年度生命保険に関する全国実態調査 全体版」

しかし、この数字はあくまで平均であり、個々の家庭の事情によって適切な金額は異なります。

例えば、子どもがいない若い夫婦の場合、手厚い死亡保障を必要としないかもしれません。一方で、近い将来子どもを持つ計画がある場合は、保険料を抑えやすい若いうちに必要な保障を確保しておくことも選択肢となります。

このように、妻に残す死亡保険金額を決める際には、家族構成、ライフステージ、現在の生活水準、将来の計画などを総合的に考えましょう。

【年代別】妻の死亡保険の平均額

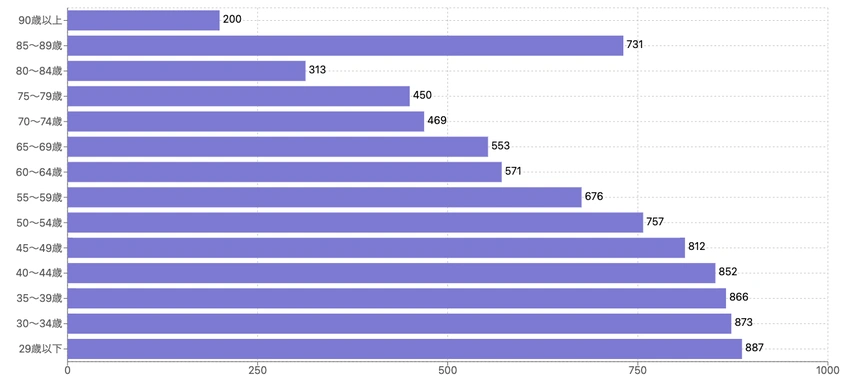

死亡保険の一般的な平均加入金額は、以下のとおりです。年齢層によっても異なり、令和3年度生命保険に関する全国実態調査のデータから見ても若い世代ほど高額である傾向にあります。

全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む。全生保は90歳以上、民保は85~89歳、90歳以上でサンプルが30未満。図版は(公財)生命保険文化センター「令和3年度生命保険に関する全国実態調査 全体版」を基に弊社で作成。

例えば、29歳以下の世帯では平均887万円、30〜34歳では873万円となっています。若い世代ほど将来の不確実性が高く、長期的な生活保障を必要とするからだと考えられます。

一方、年齢が上がるにつれて平均加入金額も徐々に減少し、60〜64歳では571万円、70〜74歳では469万円となっています。子どもの独立や住宅ローンの返済完了など、ライフステージの変化に伴い必要となる保障額も減少する可能性があるためです。

この数字はあくまで平均値であり、家庭の事情や将来の計画に応じて柔軟に判断することが大切です。

妻に保険金をいくら残すか決める際のポイントは3つ

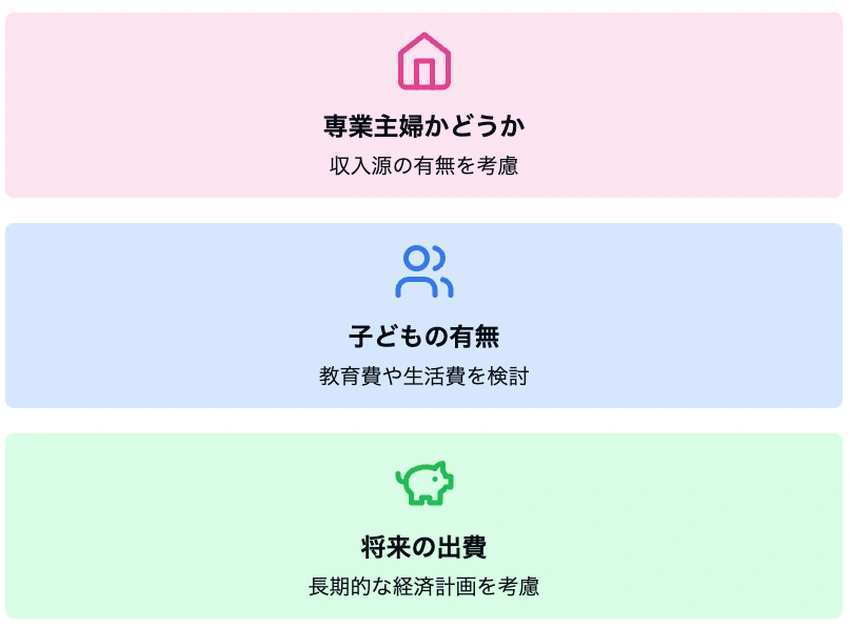

妻に死亡保険で保険金をいくら残すべきか悩んだら、以下の3つのポイントから考えてみましょう。以下では、それぞれを詳しく解説します。

- 専業主婦かどうか

- 子どもがいるか

- 将来の出費への備えが十分か

専業主婦かどうか

妻が専業主婦の場合、大黒柱である夫(パートナー)に万が一のことがあったというケースでは、妻を含めて家族全員の生活に影響をおよぼすリスクがあります。

専業主婦の場合は妻の収入がないことから、夫は安定した生活基盤を整えられるほどの保障を検討するのが一般的です。

また、子育て中の家庭ではこれから妻が仕事を探したり、家事や育児のサポートを雇ったりする必要が出てくるかもしれません。将来に備える貯蓄と、死亡保険の保障とのバランスを取りながら見直してみましょう。

子どもがいるか

家族構成に応じて必要な保障額を細かく計算し、適切な保険金額を見直すことも大切です。

夫婦のみの世帯の場合で主に考慮すべきは、葬儀費用と配偶者の生活資金です。

また、子どもがいる世帯では、子どもの教育費や生活費も必要になるため、より多くの保障が必要になります。総務省統計局によると、2人以上の世帯における1か月あたりの消費支出は約29万円です。

遺族の生活を維持するためには、少なくともこの金額を補填することを考えます。そのため、将来の家族計画も考慮に入れ、柔軟に対応できる保険を検討しましょう。

出典:総務省統計局ホームページ

将来の出費への備えが十分か

死亡保険の金額を決める際は、現在の生活水準を維持するために必要な資金を考えることもポイントです。同時に、将来かかる出費も忘れてはいけません。

例えば、住宅ローンの返済や子どもがいる場合は教育費など、将来発生する出費を見据えて保険金額を設定する、インフレによる生活費の上昇も考慮するなどです。

現在の生活水準を基準としつつ、ライフステージの変化に応じて定期的に死亡保険の見直しをおこないましょう。

妻に残せる死亡保険は3種類

妻に残せる死亡保険の中でも、代表的なものは主に以下の3つです。それぞれの特徴を理解し、自分の状況に合った保険を選ぶことが大切です。

- 定期保険

- 終身保険

- 収入保障保険

以下では、それぞれどのような保険なのかを解説します。

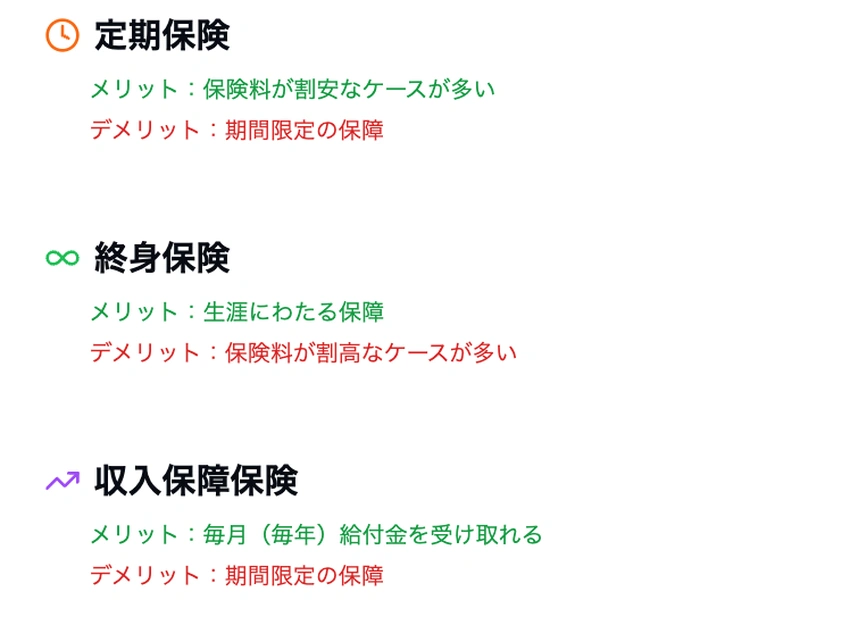

定期保険

定期保険は、一定期間内に被保険者が死亡した場合にのみ保険金が支払われる生命保険です。この保険の特徴は、保障期間が限定されていることと、養老保険のような生存保険金の支払いがないことです。

定期保険の主なメリットは、比較的低い保険料で必要な保障を得られることです。例えば、子育て期間中や住宅ローンの返済期間中など、特定の期間に幅広い保障を用意したいといった場合に適しています。

一方で、デメリットとしては、保険期間が終了すると保障もなくなることが挙げられます。また、解約返戻金がないか、あっても少額であることが多いです。定期保険についてより詳しくは、下記ページをご覧ください。

終身保険

終身保険は、亡くなったときに死亡保険金を受け取れる生命保険の一種です。特徴は、文字通り終身、つまり一生涯にわたって保障が続くことです。

終身保険のメリットには、生涯にわたる保障に加え、解約返戻金も定期保険と比べた場合に高額になるケースがほとんどという点があります。将来お金が必要になったときのための準備としても役立ちます。また、保険料の払込期間を選択できるため、ライフプランに合わせた設計が可能です。

一方で、デメリットとしては、定期保険と比べて保険料は高くなる傾向にあることが挙げられます。また、インフレによる保険金の実質的な価値低下にも注意が必要です。終身保険については、下記ページもご覧ください。

収入保障保険

収入保障保険は、毎月お給料のように保険会社から保険金が支払われるケースが多い死亡保険の一種です。被保険者が死亡もしくは高度障害状態になった場合に、あらかじめ定めた期間、定期的に保険金が支払われます。

この保険のメリットは、遺族のライフステージに合わせた保険金の受け取りが可能な点です。一時金で受け取る場合と比べて、計画的な資金管理がしやすくなります。

また、保険金の総額が同じ場合、一時金タイプの保険よりも保険料を抑えやすい傾向にあるほか、分割受け取り、一括受け取り、一部だけ一括受け取りから選べるケースも多いです。

デメリットとしては、インフレによる保険金の実質的な価値低下や、受取期間が終了すると保障もなくなることが挙げられます。とはいえ、主たる生計維持者である夫が亡くなった後、妻を含む家族の生活を考える上での有効な選択肢になるでしょう。詳しくは、下記ページをご覧ください。

関連記事:保険料を節約できる「収入保障保険」とは

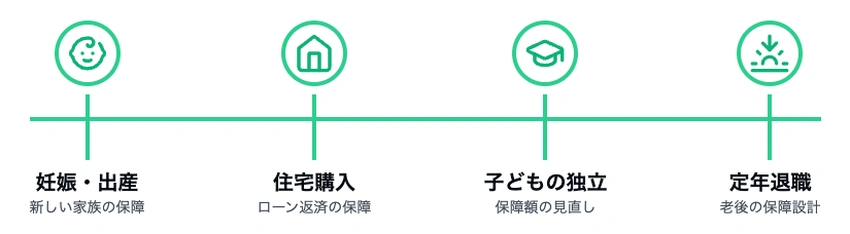

妻に残す保険金を見直す時期・タイミング

妻に残す保険金を見直す時期・タイミングとしては、以下の4つが挙げられます。家族構成やお財布事情が変化するタイミングで保障内容や保険金額が適切かどうか見直しするとよいでしょう。

- 妊娠・出産

- 住宅購入

- 子どもの独立

- 定年退職

妊娠・出産

妊娠・出産は、家族に新しい命が加わる喜ばしい出来事です。同時に、「守るべき家族が増える」という転機でもあります。この時期には、今加入している保険を全体的に見直し、より手厚い保障に変更することを検討しましょう。

特に考慮すべき点は、子どもの将来の教育費や、万が一の際の生活費です。学資保険や増額した死亡保険など、子どもの未来を守るための保険を検討するのが賢明です。

住宅購入

住宅ローンを組む際には、通常「団体信用生命保険」(団信)への加入が必要になります。この保険は、契約者が万一の際にローンの残債を保障するもので、住宅購入に伴う新たなリスクと既存の保障のバランスを取ることが大切です。

ただし、団信は住宅ローンが免除になるだけで生活費が補償されるわけではありません。そのため、住宅購入のタイミングで必要な保障が備わっているか見直してみましょう。

子どもの独立

子どもが独立する時期は、家族のライフステージが変わるタイミングです。これまで子どもの教育費や生活費を考慮して加入していた手厚い保険は、見直しの時期を迎えます。

この時期は、夫婦2人分の保障に焦点を当てた保険設計を考えるタイミングとなります。医療保険やがん保険など、年齢とともにリスクが高まる保障は維持しつつ、死亡保険の保障額は減額を検討してもよいでしょう。

定年退職

定年退職も、収入や生活スタイルが変わる時期で、「長生きリスク」に備えた保険設計が重要です。この時期には、それまでの生活を守るための保障から、老後の生活を支える保障へと、保険の役割を変更することを考えましょう。

一般的に、手厚い保障を備えた死亡保障は不要となりますが、医療保障や介護保障の重要性は増します。また、配偶者への保障や葬儀費用、相続対策としての終身保険なども検討すべきでしょう。

保険見直し本舗では、ライフステージの変化に応じた最適な保険プランをご提案しています。経験豊富なコンサルティングアドバイザーが、状況に合わせた丁寧なアドバイスを提供いたします。保険の見直しでお悩みの方は、ぜひ一度ご相談ください。

まとめ

妻に残す死亡保険の保険金額は、専業主婦かどうか、子どもの有無、現在の生活水準と将来の展望によって異なります。定期保険、終身保険、収入保障保険など、様々な選択肢がある中で、自身の状況に最適な保険を選ぶことが大切です。

また、妊娠・出産、住宅購入、子どもの独立、定年退職など、人生の節目ごとに保障内容を再検討し、ライフステージの変化に応じて保険を見直しましょう。

人生の節目ごとに、保険の内容を見直してみませんか?

保険見直し本舗では、お客様の生活環境の変化に合わせて、最適な保険プランをお探しします。「今の保険で十分かな?」「家族が増えたけど保障は足りてる?」など、保険について気になることがありましたら、お気軽にご相談ください。

よくある質問(FAQ)

死亡保険は本当に必要?

死亡保険の必要性は、個々の家庭の状況によって異なります。万が一の際に、残された家族の生活を守るセーフティーネットとして機能するものだと考えましょう。

例えば、住宅ローンの返済や子どもの教育費など、将来の出費に備えることができます。また、遺族の精神的負担を軽減し、経済的な不安を和らげる役割も果たします。詳しくは、死亡保険の必要性についてもご覧ください。

死亡保険を受け取る流れは?

死亡保険金を受け取る際の一般的な流れは、以下のとおりです。

- 保険会社への連絡

- 必要書類の確認と準備

- 書類の提出

- 保険会社による審査

- 保険金の支払い

各ステップには注意点があり、スムーズな手続きのためには正確な情報と適切な対応が必要です。詳細な手順と注意点については、死亡保険金受取の流れをご確認ください。

死亡保険の平均金額はいくらですか?

死亡保険の平均金額は、生命保険文化センターが実施した「2022年度 生活保障に関する調査」によると、男性で約500〜2,000万円、女性で約400〜800万円です。ただし、年齢や家族構成、収入などによって異なります。

より詳しい情報と具体的な試算方法については、こちらの記事をご参照ください。

「よくわからない...」を

「わかる」保険へ