子どもの独立や定年の準備など、人生の転換期を迎える50代。この時期、多くの方が生命保険や死亡保障について「今の保険で十分なのか」「もっと効果的な保険はないのか」などの悩みを抱えています。

本記事では、50代の方に向けて、死亡保険の必要性や選び方、見直しのタイミングなど、幅広い観点からわかりやすく解説します。死亡整理資金の準備や税負担の軽減になるなど、意外と知られていない死亡保険のメリットにも触れるため、ぜひ最後までご一読ください。

目次

50代に死亡保険は必要か?

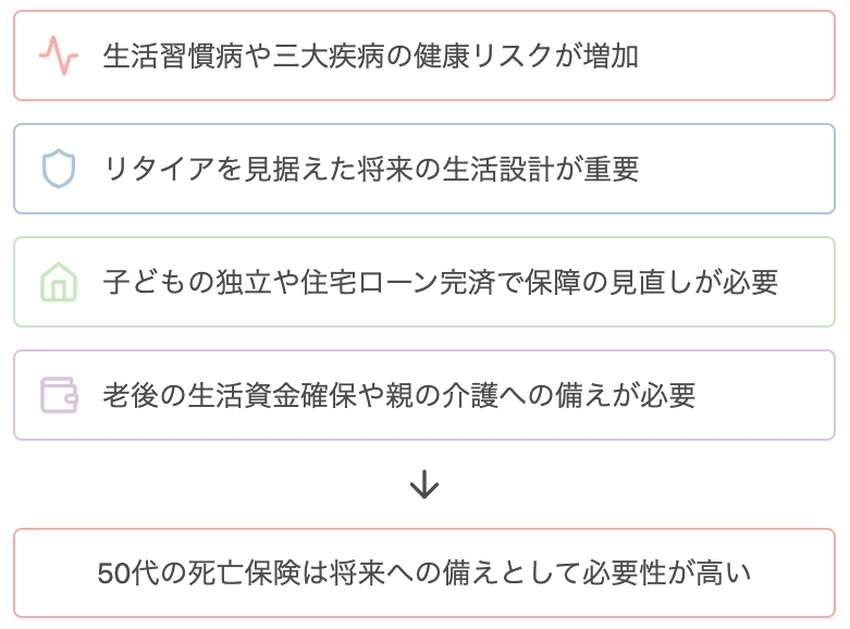

50代における死亡保険の必要性は個人の状況によって異なりますが、多くの場合、高めの傾向にあるといえます。

50代は人生の折り返し地点であり、リタイアを見据えた将来の生活設計を考える大切な時期です。「人生100年時代」と言われる今日、50歳からの人生はこれまでと同じくらいの長さがあると考えられます。

これを受けて、50代ではライフステージの変化に伴い保障の見直しが必要になることも多くあります。例えば、

- 子どもの独立

- 住宅ローンの返済完了

- 老後の生活資金の確保

- 親の介護への備え

などはその代表例です。また、生活習慣病や三大疾病(がん・脳血管疾患・心疾患)の健康リスクが増加するため、これらに備えた保障を考える必要もあります。自身のライフステージの変化、また将来のニーズを見据えて、適切な保障を選びましょう。

50代が死亡保険について考えた方がいい3つの理由

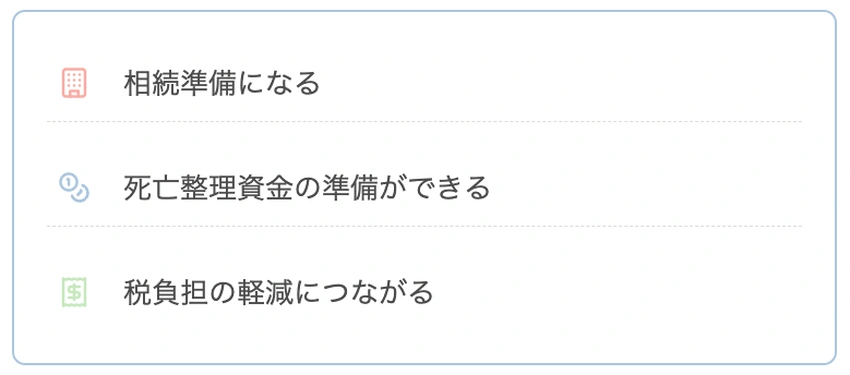

50代は人生の転換期であり、子どもの独立や親の介護など、家族構成や経済状況が変化する可能性があります。これを踏まえ、50代が死亡保険について考えた方がいい理由には、以下の3つが挙げられます。

- 相続準備になるから

- 死亡整理資金の準備ができるから

- 税負担の軽減につながるから

相続準備になるから

死亡保険は、遺族への保障だけでなく、相続の準備としても有効です。50代は親の相続や自身の相続について考え始める時期であり、死亡保険を活用することで相続税の負担を軽減できる可能性があります。

死亡保険金には非課税枠(500万円 × 法定相続人の人数)が設けられており、相続税の課税対象となる財産を減らすことができるからです。例えば、法定相続人が2人の場合、1,000万円までの死亡保険金が非課税となります。

死亡整理資金の準備ができるから

死亡保険の利点の1つは、万が一の時に迅速に受取人へ保険金が支払われることです。

一般的に、死亡保険金と相続する預金口座では以下の違いがあります。

| 項目 | 死亡保険金 | 預金口座 |

|---|---|---|

| 受取時期 | 被保険者の死亡後すぐ | 相続手続き後 |

| 受取までの期間 | 約1週間(必要書類提出後) | 相続手続きに依存する |

| 使途 | 制限なし | 制限なし |

この死亡整理資金の準備は、以下のような死亡直後に発生する様々な費用に対応する上で役立ちます。

- 葬儀費用

- 医療費の支払い

- 相続税の納付(相続発生から10か月以内)

死亡保険を「いざという時のために使える流動性の高い資産」として捉えることで、50代以降の人生で必要となるお金の安定性を高めることができるのです。

税負担の軽減につながるから

死亡保険は、税負担を軽減することにも役立ちます。

- 相続税非課税枠

- 保険料控除(所得税・住民税の負担軽減)

- 解約返戻金の一時所得扱い(税負担の軽減)

このことから、自身の財務状況や将来の計画に合わせて適切な死亡保険を選ぶことが大切です。税負担の軽減は複雑で、個人の状況によっても最適な方法が異なるため、必要に応じて専門家のアドバイスを受けることも検討しましょう。

本当に今の保険が自分に合っているのか、不安になることはありませんか?

保険見直し本舗では、あなたの生活状況や将来の計画をじっくりお聞きし、保険プランをご提案いたします。「今の保険で足りているかな?」「家族のために、もっとよい選択肢はないかな?」そんな疑問や不安をお持ちの方、ぜひ一度お話をお聞かせください。

50代が死亡保険を選ぶ際のおすすめの選び方

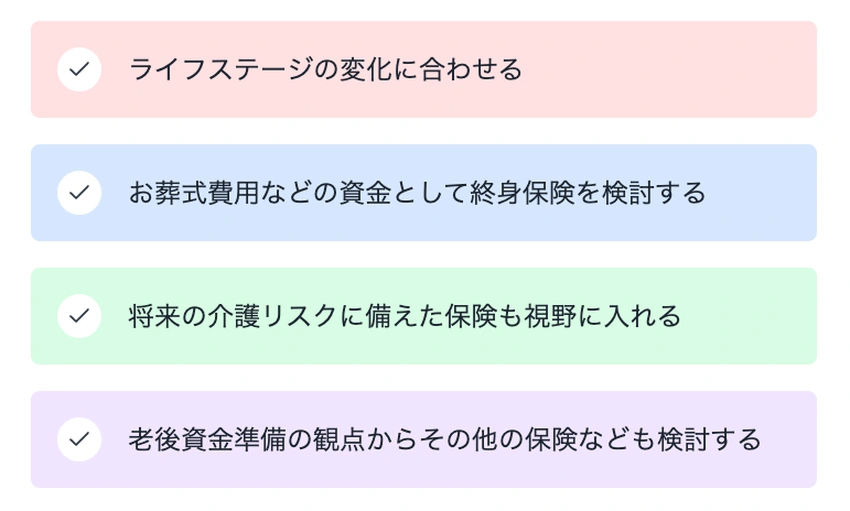

50代の方が死亡保険を選ぶ際には、ライフステージの変化や将来のリスクを考慮した選び方が重要です。以下に挙げた4つのポイントを押さえて、保険を見直しましょう。

- 子どもの独立や老後資金準備の開始などにおけるライフステージの変化に合わせる

- お葬式費用や相続税対策として終身保険を検討する

- 健康寿命と平均寿命の差を考慮して将来の介護リスクに備えた保険も視野に入れる

- 老後資金準備の観点から貯蓄性のある保険商品や外貨建て保険なども検討する

50代の死亡保険は、現在の生活保障だけでなく、将来のリスクや資産形成も考慮しして選ぶことが大切です。選び方についてより詳しくは、下記ページでも解説しています。

50歳で死亡保険の更新はどうすればいい?

50歳で死亡保険の更新を迎えた場合、多くの方が継続か解約かで迷われるでしょう。

まず、現在の生活状況や将来の見通しを見直すことが大切です。ライフステージの変化により、必要な保障額が変わっている可能性があります。例えば、

- 子どもの独立

- 住宅ローンの完済

- 税負担の軽減の必要性

などのライフステージの変化です。これに加えて、更新を検討する際は、現在の保険内容を精査し、新商品と比較することも有効です。

50歳での死亡保険の更新は、自身のニーズに合わせて最適な保障を再構築する機会です。専門家のアドバイスを受けながら検討しましょう。

「もしも」のときに備える保険商品において、本当に必要な保障は人それぞれです。保険見直し本舗では、お客様の生活状況や将来の計画に合わせて保険プランをご提案しています。

「今の保障内容はどうなんだろう?」「家族のために、もっとよい選択肢はないかな?」そんな疑問や不安をお持ちの方、ぜひ一度ご相談してみてください。

50代におすすめしたい保険に共通する3つの特徴

50代は、健康リスクが高まり始める時期であり、自分のニーズに合った保障内容を重視することが大切です。ここでは、保障内容を考える際に役立つ、50代におすすめしたい保険に共通する3つの特徴を紹介します。

生活習慣病・三大疾病を対象としている保険

50代になると、生活習慣病や三大疾病(がん・脳血管疾患・心疾患)のリスクが高まります。この年代では保障内容をしっかり比較し、生活習慣病や三大疾病に対する保障が充実している保険を選ぶことが望ましいです。

例えば、

- 三大疾病罹患時の一時金支払い特約

- 三大疾病における入院日数制限のない保障

- 健康診断サービスの付帯

などが挙げられます。自分の健康リスクを正しく認識し、それに見合った保障内容の保険を選ぶことが大切です。

保険料が上がらない終身型保険

医療保険やがん保険を選ぶ際は、保険料が変わらない終身型の検討も考慮しましょう。定期型や更新型の保険は当初の保険料負担が軽くなりますが、更新のたびに保険料が上がるため、長期的には家計の負担となる可能性があります。

終身型保険のメリットは、

- 保険料が変わらない

- 将来の家計設計が立てやすい

の2つです。また、厚生労働省が発表した最新の統計情報によれば、2022年(令和4年)の日本全国の病院で、1日あたりの入院患者数が平均約112万6千人で、前の年と比べると1.5%ほど減ったことになります。

加えて、平均の入院日数は27.3日で、2021年(令和3年)よりも0.2日、つまり約5時間ほど短くなっています。こうした医療技術の進歩により入院日数が短くなっている傾向を踏まえ、入院初日から保障される保険を選ぶとよいでしょう。

出典:「令和4(2022)年医療施設(動態)調査・病院報告の概況:病院報告」(厚生労働省)を加工して作成

備えとして入っておくべき介護保険

50代は、自分や配偶者の介護に備える時期でもあります。厚生労働省の調査結果における平均寿命と健康寿命の差を考えると、介護が必要になる期間は男性で約9年、女性で約12年もあります。

介護保険加入のメリットとしては、介護状態となった際の

- 経済的負担の軽減

- 公的介護保険の補完

- 介護用品レンタルやヘルパー利用費用のカバー

などがあり、介護が必要になる前に備えておくことが大切です。50代のうちに介護保険に加入しておけば、将来の不安を軽減し、より充実した老後を過ごせるでしょう。

出典:厚生労働省(健康寿命の令和元年値について)

50代が知っておきたい死亡保険の種類をおさらい

50代になると、家族の状況や経済的な責任が変化し、それに伴って保険のニーズも変わってきます。ここでは、50代の方が知っておくべき主な死亡保険の種類について、わかりやすく解説します。

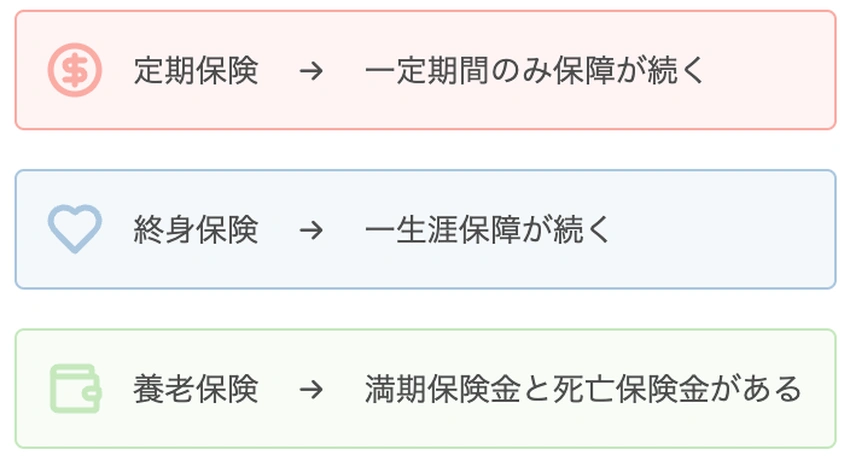

定期保険

定期保険は、一定期間のみ保障が続く保険です。更新型・全期型があり、商品としては主に収入保障保険・低減定期保険・逓増定期保険などがあります。

更新型定期保険は10年や20年など一定期間ごとに更新を迎え、保険料も更新時に年齢に応じて計算され、多くの場合上昇します。全期型は〇歳や〇年間など、契約時に設定した年齢や期間まで保障が続き、保険料は一定です。

50代の方にとって、定期保険は住宅ローンの返済といった、特定の期間に必要な保障を確保するのに適しています。

終身保険

終身保険は、文字通り一生涯保障が続く保険です。低解約返戻金型保険、定期付終身保険、有期払込終身保険、終身払込終身保険、一時払い終身保険などがあります。

例えば、低解約返戻金型保険は保険料を抑えつつ終身保障を得られる商品です。一時払い終身保険は、まとまった資金を一度に支払うことで生涯の保障を確保できます。

50代で考える場合、終身保険は老後の資産形成や将来の税負担軽減としても活用できる選択肢となります。

養老保険

養老保険は、満期時に生存していれば満期保険金が受け取れ、途中で死亡した場合は死亡保険金が支払われる保険です。

50代の方にとって養老保険は、老後の資金準備と死亡保障を兼ね備えたものを探している際に有効な選択肢となります。

その他にも、さまざまなニーズや状況に応じた死亡保険があります。ここまでお伝えした定期・終身・養老などの保険選びで迷った際には、下記ページもぜひご覧ください。

50代が死亡保険を見直す2つのタイミング

50代が死亡保険を見直すタイミングは、以下の2つが代表的です。

- 子どもが独立したとき

- 定年・老後を意識したとき

子どもが独立したとき

子どもの独立は家計の転換点となり、教育費の負担から解放される一方で、保険のニーズも変化する時期です。この時期、高額な死亡保障の必要性は低下し、自分と配偶者の将来に向けた保険設計が中心となります。

検討すべき保険としては、

- 個人年金保険(老後の生活資金確保)

- 終身保険(死亡保障と貯蓄機能)

- 医療保険(50代以降に増加傾向にある生活習慣病へ備える)

などが挙げられます。子どもの独立を機に、死亡保障を見直しつつ、老後の生活や健康リスクに備えた保険へのシフトを検討しましょう。

定年・老後を意識したとき

定年や老後を意識し始める時期も、死亡保険の見直しに適しています。この段階では、「何歳で亡くなったとしても死亡整理資金として必要となるお金、家族に遺したいお金」を考慮した保険設計が求められます。

考慮すべき費用としては、以下の2つです。

- 死亡整理資金

- 老後の医療費

保険金は、預金と異なり口座凍結のリスクがなく、受取人の手続きを終えると1週間くらいで資金化できる利点があります。また、公的年金の受取予定額や預貯金、退職金などを考慮し、必要な生活費を算出して、不足分を保険で補う計画を立てるのもよいでしょう。

まとめ

50代は人生の転換期であり、子どもの独立や定年の準備など、ライフステージの変化に合わせて保険を見直す機会です。検討した際には、将来の税負担軽減対策、死亡整理金の準備、資金化の可能性など、様々な観点から上手に選ぶことが大切です。

現在の保険内容を精査し、自身のライフステージに合っているか確認しましょう。

保険見直し本舗では、お客様の状況に合わせた最適な死亡保険プランをご提案しております。「今の保険は合っているかな?」「家族の将来が心配…」そんなお悩みをお持ちの方、ぜひ一度お気軽にご相談ください。

よくある質問(FAQ)

定期保険は更新すべき?

基本的に50代での定期保険の更新は、あまりおすすめできません。特に、同じ保険金額が継続するタイプの場合、子どもが独立しているのであれば更新しないでよいでしょう。

その主な理由は、保険料が上昇するケースがほとんどだからです。50代での定期保険の更新は慎重に検討し、必要性と費用対効果を吟味しましょう。

保険料の払込みが困難になったら解約すべき?

保険料の払込みが困難になったら、すぐに解約するのではなく、

- 「払い済み」

- 「延長定期保険」

などへの変更を検討するのも1つの選択肢です。

払済保険とは、現在契約中の保険の解約返戻金を一時払保険料に充てて、同じ種類の保険を持続することです。保障期間はそのまま、保険金額が減額されます。

もう一つの選択肢として延長定期保険もあります。これは現在契約中の保険の解約返戻金を一時払保険料に充てて、定期保険に切り替える保険です。保険金額はそのままで保障期間が短くなります。

払済保険に変更すると、これまで支払った保険料の中から解約返戻金が新しい保険の一時払い保険料として充当され、死亡保障額が調整(減額)されます。大きな死亡保障が不要になったタイミングで、この選択肢を検討してみるのもよいでしょう。

50代の死亡保険の平均金額はいくらですか?

公益財団法人生命保険文化センターの調査によると、50代の死亡保険の平均金額は以下のとおりです。

- 男性:1,629万円

- 女性:737万円

出典:公益財団法人 生命保険文化センター ホームページ「2022(令和4)年度 生活保障に関する調査」

この数字は平均値であり、個々の状況によって適切な保障額は異なります。例えば、扶養家族の有無、住宅ローンの残高、子どもの教育費など、様々な要因を考慮して決定する必要があります。詳しくは、下記ページをご覧ください。