養老保険は、死亡保障と貯蓄を兼ね備えた保険商品として、かつては人気を集めていました。しかし近年では、保険料が高額になりやすいことや運用における利回りの低さが気になる人もいるのではないでしょうか。

ただ、養老保険には「保険料が掛け捨てにならない」「満期時に保険金を受け取れる」といった独自のメリットがあるのもまた事実です。

そこで本記事では、養老保険がなぜおすすめしないと言われるのかの理由やメリット、向いている人を詳しく解説します。保険の見直しを検討されている方や、将来の資金計画に不安を感じている方は、ぜひ最後までご一読ください。

目次

養老保険とは

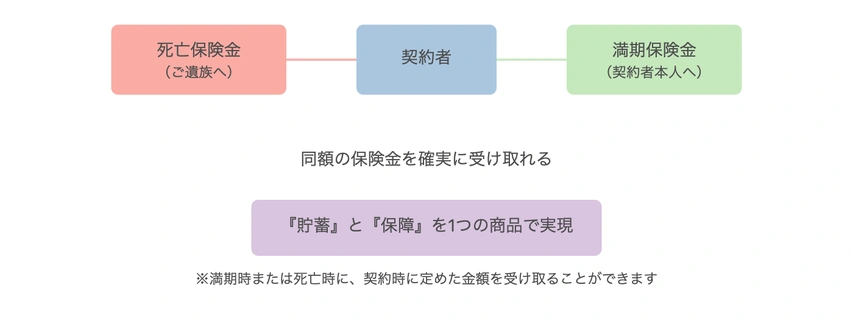

養老保険とは、死亡保険金と同じ額の満期保険金が受け取れる保険商品のことです。

加入者が契約期間中に死亡した場合は死亡保険金が支払われ、無事に満期を迎えた場合は満期保険金が支払われます。どちらの場合でも必ず保険金を受け取れるため、「貯蓄」と「保障」の機能を1つの商品で実現できて保険料も無駄にならない保険として多くの人に支持されてきました。

本記事では、ここまで人気を集めていた養老保険で、なぜおすすめしないという声が挙がっているかを次章から詳しく解説します。

養老保険が「おすすめしない」と言われる3つの理由

養老保険は死亡保障と貯蓄を兼ね備えた保険商品として知られていますが、一方で「おすすめしない」という声も少なくありません。

その主な理由は、以下に挙げた3つの理由があるためです。

- 保険料が割高になる傾向にあるから

- 元本割れするから

- 満期を迎えると保障がなくなるから

保険料が割高になる傾向にあるから

養老保険をおすすめしない声がある1つ目の理由は、同じ保障内容の定期保険や終身保険と比較して、保険料が割高になりやすい点です。それは死亡保障機能に加えて、貯蓄機能も持たせているためです。

確かに満期時に保険金が戻ってくることを考えれば、実質的な負担は保険料が掛け捨てになる生命保険と大差ないともいえます。しかし、その分だけ毎月の家計への負担は大きくなり、長期の継続が難しいと感じる方もいます。

元本割れするから

養老保険では、支払った保険料の総額よりも受け取る満期保険金が少なくなる「元本割れ」も理由として挙げられます。保険会社は加入者から集めた保険料を運用していますが、運用の利回り(予定利率)が当初の想定を下回ると、満期保険金が払込保険料総額を下回ってしまう可能性があるからです。

1980年代後半から続いたバブル期には5.5%といった高い予定利率が設定されていましたが、2017年には0.25%と引き下げられてきました(実際の予定利率は生命保険会社・保険商品によって異なる)。

また、純粋な資産形成を目的とする場合、投資信託などの新たな金融商品も出たことで、養老保険以外を検討できるようになったことも後押しとなったと考えられます。

出典:内閣府(生命保険会社の経営悪化)より保険審議会答申による引き上げ要請

満期を迎えると保障がなくなるから

養老保険の保障は満期と同時に終了し、更新はできません(更新型のものを除く)。保険期間が終わると満期保険金は受け取れますが、それまであった死亡保障や高度障害保障はなくなってしまいます。

そのため、満期後に新たな保険に加入しようとしても、年齢や健康状態によっては加入できない可能性があります。また、加入できたとしても高齢になるほど高額な保険料になりやすい傾向もあります。生涯にわたる保障を必要とする場合は、養老保険ではなく終身保険などの別の保険商品を検討する方が多いため、不要と考えるケースがあります。

養老保険に加入する3つのメリット

養老保険は保険料が一般的な生命保険より割高になる傾向にありますが、下記のようなメリットもあります。

- 死亡保険金と同額の満期保険金を受け取れる

- 満期保険金を活用した貯蓄ができる

- 死亡または高度障害に備えられる

以下で、それぞれ説明します。

死亡保険金と同額の満期保険金を受け取れる

養老保険は、掛け捨てと違い、満期を迎えた際に、死亡保険金と同額の満期保険金を受け取ることができるメリットがあります。

一方で、一般的な定期保険などは、保険期間中に保険金の支払い事由が発生しなければそれまでに支払った保険料は戻ってきません。

「できれば支払った保険料は少しでも回収したい」という方にとって、養老保険は魅力的な選択肢となります。

満期保険金を活用した貯蓄ができる

養老保険のもう1つのメリットは、死亡保障を確保しながら計画的に貯蓄ができる点です。満期のタイミングを自分のライフプランに合わせて設定できるため、教育資金や老後の生活資金など、具体的な目的に応じた資金準備が可能です。

例えば、子どもの大学進学時期に合わせて満期を設定すれば教育資金として、60歳や65歳といった定年退職時期に合わせれば老後資金として活用できます。銀行預金だけでは死亡保障は得られませんが、養老保険なら保障と貯蓄機能を同時に持っていることで、万一の資金を準備できます。

死亡または高度障害に備えられる

養老保険は、

- 被保険者が死亡した場合

- 高度障害状態になった場合

に対して、保険金が支払われます。高度障害状態とは、主に、以下の状態を指します。

- 両目の視力が完全に、回復の見込みなく失われた状態

- 話すことや、食べ物を噛んで飲み込む機能が完全に、回復の見込みなく失われた状態

- 脳や神経系、心の機能、または内臓に重い障害が残り、一生涯にわたって他人の介護が必要な状態

- 両方の腕が手首から先で失われた、または腕が動かなくなり回復の見込みがない状態

- 両方の脚が足首から先で失われた、または脚が動かなくなり回復の見込みがない状態

- 片方の腕が手首から先で失われ、さらに片方の脚が足首から先で失われた状態、またはどちらかが動かなくなり回復の見込みがない状態

- 片方の腕が完全に動かなくなり回復の見込みがなく、さらに片方の脚が足首から先で失われた状態

高度障害保険金は死亡保険金と『同額』が支払われ、受け取った場合は契約が消滅します。このように、養老保険は予期せぬ事態に対する経済的な備えとしても機能します。

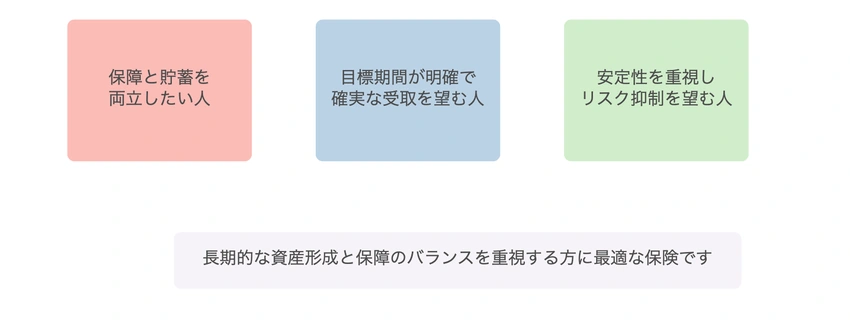

養老保険はどのような人におすすめ?

養老保険は、

- 保障と貯蓄を両立させたい方

- 目標期間が明確な方

- 安定性重視の資産形成をしたい方

等におすすめの保険商品と言えます。ただし、保険料は同じ保障の保険商品と比較して割高になる特徴もあるため、加入を検討する際は自身の家計の状況や将来設計をしっかりと見据えた判断が大切です。

以下の3つのポイントを参考に、養老保険が自分に合っているかどうかを確認してみましょう。

保険料が高くても保障と貯蓄を両立したい

養老保険は、死亡保障と貯蓄機能を1つの商品で実現できる生命保険です。同じ保障の定期保険や終身保険と比べると月々の保険料は高めに設定されていますが、その分将来の目的資金作りと万が一の保障を同時に準備できます。

特に、以下のような方に適していると言えます。

- 複数の保険に加入するのではなく、1つの保険でまとめて準備したい

- 毎月の保険料が高くても、確実な資産形成と保障を両立させたい

- 掛け捨ての生命保険ではなく、将来的に受け取れる保険を希望する

- 保険料の支払いに十分な余裕がある

このような要望をお持ちの方であれば、養老保険は検討する価値があるでしょう。

目標期間が明確で、その時期に確実に受け取りたい

養老保険の特徴は、契約時に定めた満期時期に確実に保険金を受け取れることです。つまり、以下のようなライフイベントに向けて計画的に資金を準備する際に活用できます。

- 子どもの教育資金(大学進学時期に合わせた満期設定)

- 結婚資金(子どもの成長に合わせた計画的な準備)

- 退職金の上乗せ(定年退職時期に合わせた受取)

- 老後の生活資金(年金受給開始までの準備金)

このように、『いつまでにいくら必要か』が明確な方にとって、養老保険は計画的な資金準備の手段として機能します。満期時期が明確なため、目標に向けた着実な積立が可能です。

安定性を重視し、リスクを抑えた資産形成をしたい

養老保険は保険会社による安定的な運用も特徴で、以下のような方に特に向いています。

- 株式投資などの価格変動リスクは避けたい

- 元本割れを最小限に抑えたい

- 長期的な視点で着実な資産形成を目指したい

運用の利回りは低めですが、保険会社が資産を管理するため、急激な価格変動リスクは抑えられています。安全性を重視したい方や、老後の生活資金など確実に準備したい資金の運用手段として検討できます。

将来に向けての資産形成をお考えの方は、こちらの記事も参考にしてみてください。

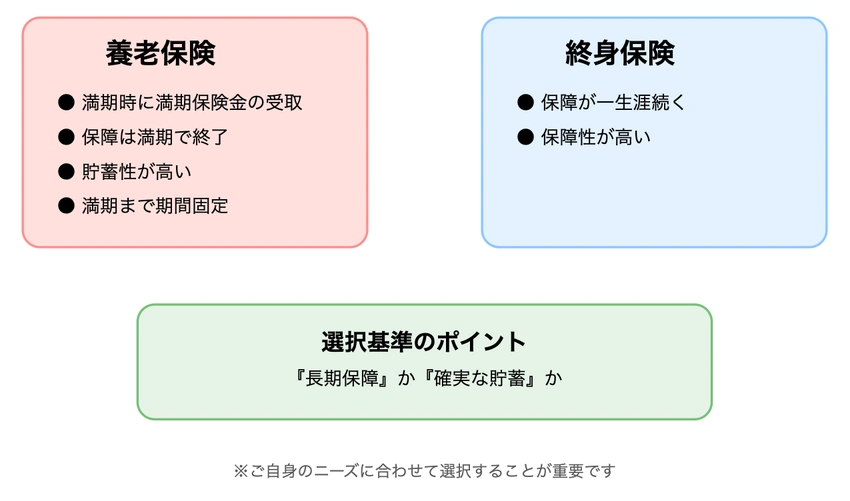

終身保険と養老保険はどちらがいい?

養老保険と終身保険は、どちらも保険料が掛け捨てにならない生命保険という共通点があります。しかし、保障内容や期間、受け取れる金額には違いがあります。

まず、養老保険は、満期時に保険金を受け取れる貯蓄機能を持った保険です。満期を迎えると、契約時に定めた死亡保険金と同額が満期保険金として戻ってきます。ただし、満期を迎えると保障は終了するため、その後の保障が必要な場合は新たに保険に加入しなければなりません。

一方、終身保険は文字通り一生涯の保障が続く保険です。いわば、生涯のお守りとして機能する保険と言えます。途中解約した場合に解約返戻金として保険料の一部が戻ってきますが、満期を迎えるのと同じタイミングで解約した場合、養老保険の満期保険金より少なくなるのが一般的です。

選択の基準は、「長期の保障」と「保障と満期保険金がある」のどちらを重視するかです。終身保険なら、保険料払込期間が終わっても死亡保障は一生涯続きます。養老保険は満期時に確実な受取額が決まっているため、教育資金や老後資金など、具体的な目的がある場合に適しているでしょう。

養老保険の保険料はどう納めるのが賢い?

養老保険は一般的な生命保険と比べて保険料が高めですが、支払い回数を減らすことで割引が適用され、月払いよりも半年払い、年払い、一括払いと支払い回数が少なくなるほど総額を抑えられます。

また、全期前納払いを選択すれば毎年の生命保険料控除が受けられ、所得税や住民税の軽減効果が期待できます。一方で、まとまった資金があり、保険料を極力抑えたい場合は一括払いが適しています。

ただし、商品によって払込方法は異なる場合があるため、確認が必要です。

一括払いと全期前納払いの違い

一括払いと全期前納払いは、どちらも保険料をまとめて支払う方法ですが、仕組みに違いがあります。

一括払いは契約時に保険料を一度に支払い、その時点で保険料の支払いが完了する方法です。保険料の割引率がもっとも高くなりますが、生命保険料控除は加入初年度のみしか受けられません。

一方、全期前納払いは保険料を一括で保険会社に預け、そこから毎年分の保険料が充当される仕組みです。割引率は一括払いより低くなりますが、毎年の生命保険料控除を受けられるメリットがあります。また、中途解約時には未充当分の保険料が返還されます。

関連記事:一時払いと全期前納払いの違い

まとめ

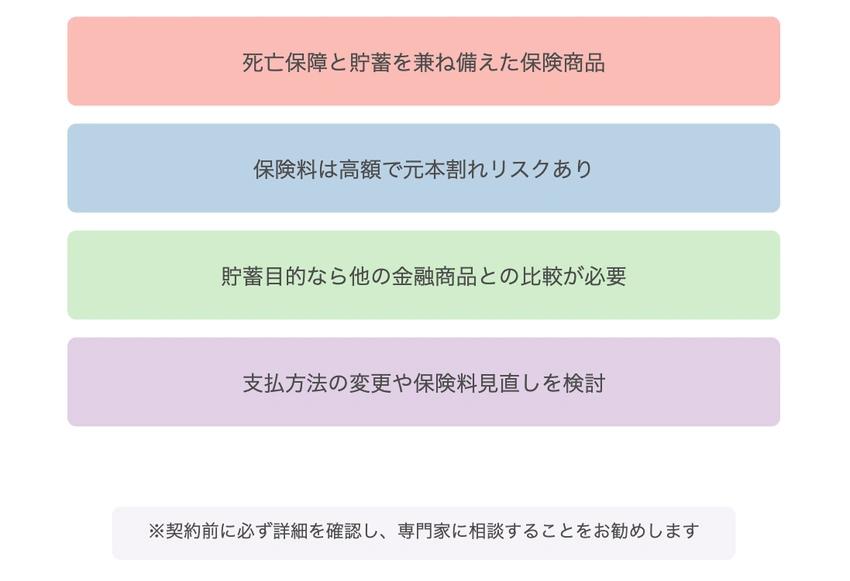

養老保険は、死亡保障と貯蓄を兼ね備えた保険商品として、資金準備の手段となります。しかし、同じ保障の保険商品と比較して保険料が割高になりやすく、元本割れすることから、加入や継続の判断には慎重な検討が必要です。

新規加入を検討している方は、貯蓄目的なら投資信託や個人年金など他の金融商品との比較も行い、自身のニーズに最適な選択をすることが大切です。また、すでに養老保険に加入している方は、現在の契約内容を確認し、支払い方法の変更や保険料の見直しを検討してみましょう。

よくある質問(FAQ)

養老保険の新規加入はおすすめしない?

養老保険は、同じ保障の生命保険と比べて保険料は高額になる傾向があるため、新規加入を避けるべきという意見もあります。しかし、実際には新規加入でもメリットを得られるケースが存在します。

特に2010年以降に加入した養老保険では全期前納払いを選ぶことで、死亡保険金に加えて、充当されていない保険料が全額返還される仕組みとなっています。こうした保険料支払いの特徴を理解した上で、自身のニーズに合わせて判断することが重要です。

養老保険での貯金がおすすめしないと言われる理由は?

養老保険は貯蓄性が高い保険商品として知られていますが、あくまでも死亡保障が付いた上で、満期時に支払った保険料の約9割を満期保険金として受け取れる可能性があるためです。

実際には、以下のような注意点があります。

- 支払った保険料が必ずしも100%返ってくるわけではない

- 運用環境によっては元本割れする

このことから、純粋な貯蓄や投資商品と比較すると、収益性の面では見劣りすることが多いといえます。養老保険は、あくまでも死亡保障と貯蓄を組み合わせた保険商品として捉え、貯蓄目的だけで加入することは避けるべきでしょう。