- 満期を迎えた保険はどうしたらいいの?

- 満期保険金を受け取ると税金はどのくらいかかるの?

- 保障はこのまま継続できるの?

上記のように、長年加入してきた生命保険の満期が近づき、不安を感じている方もいるのではないでしょうか。

満期保険金の受け取り方1つをとっても、一時金か年金か、はたまた据え置きにするのか。選択肢は複数あり、それぞれに税金の扱いも異なってきます。満期後の保障を考えた際には、年齢や健康状態によっては、新規の保険加入が難しくなる可能性もあることから、慎重に検討しなければなりません。

そこで当記事では、生命保険の満期に関する基礎知識から、満期保険金の受け取り方、税金のかかり方まで解説します。特に、満期保険金の扱いを知りたい方や、保障の見直しについて知りたい方は、ぜひ最後までご一読ください。

目次

目次

生命保険が満期を迎えるってどういうこと?

生命保険が満期を迎えるとは、契約時に定めた保険期間が終了することを意味します。このとき、加入している保険の種類によっては満期保険金を受け取ることができます。

ただし、すべての生命保険に満期保険金が付帯しているわけではありません。

満期保険金と解約返戻金の違い

満期保険金と解約返戻金は、どちらも保険会社から受け取れるお金ですが、性質は異なります。

満期保険金は、契約時に定めた保険期間が満了した時に受け取れる金額です。契約通りに保険料を支払い続けた結果として受け取れる、いわば約束された金額といえます。

一方、解約返戻金は保険期間の途中で契約を解約した際に受け取れる金額です。解約返戻金は通常、支払った保険料よりも元本割れして少なくなるため、満期保険金と比較すると少ない金額となる可能性が高くなります。

なお、元本割れ等の詳細について詳しくは、下記ページをご覧ください。

関連記事:死亡保険(生命保険)の解約返戻金って何?

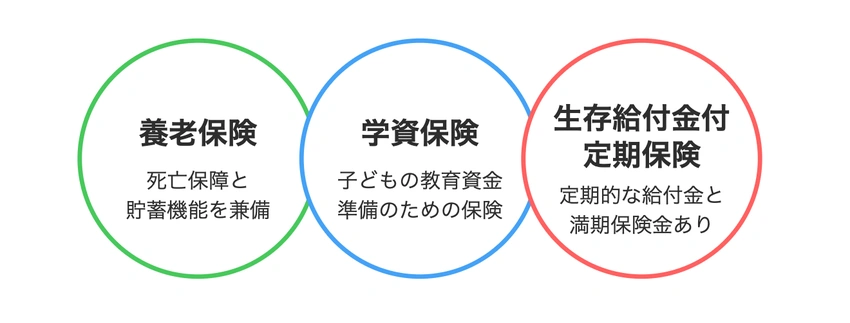

満期保険金が受け取れる保険の種類

生命保険の満期を迎え、その後に満期保険金を受け取れる商品は、主に養老保険、学資保険、生存給付金付定期保険の3種類が代表的です。

養老保険

養老保険は、死亡保障と貯蓄機能を兼ね備えた保険商品です。特徴は、死亡保険金と満期保険金が同額に設定されていることです。

つまり、保険期間中に死亡した場合は死亡保険金が受け取れ、満期を迎えた場合は満期保険金が支払われます。保険料は死亡保障のみの定期保険と比べて高めですが、どちらの場合も保険金を受け取れるため、老後の生活資金や子どもの教育資金など、将来の資金源として活用できます。

学資保険

学資保険は、子どもの教育資金を準備するために貯蓄性を備えた保険商品です。満期保険金は、お子さまの入学や進学時期に合わせて受け取れるように設計されていることが多いです。

通常、契約者は親、被保険者は子どもとなり、教育資金を確保できる特徴を持ちます。保険期間中に契約者が死亡した場合でも、以後の保険料払込みが免除され、予定通りの満期保険金を受け取ることが可能です。

生存給付金付定期保険

生存給付金付定期保険は、定期的な生存給付金の受け取りと、満期時の満期生存給付金(満期保険金に当たる)が特徴の保険商品です。例えば、3年ごとに生存給付金を受け取り、満期時にはまとまった満期生存給付金を受け取るといった具合です。

死亡保障のみの定期保険と比べて保険料は高めですが、定期的に給付金を受け取ることができます。

では、こうした満期保険金を受け取れる生命保険に加入していたとして、受け取りを終えたら保障はどうなるでしょうか。次で詳しく解説します。

生命保険が満期を迎えたらその後の保障はどうなるの?

生命保険が満期を迎えると、それまでの保障内容は基本的に終了します。また、終身保険の場合は、満期そのものがありません。

ただし、保険の種類によって満期後の取り扱いが異なるケースもあるため、2つに分けて代表例をご紹介します。

定期保険(掛け捨て型)の場合

定期保険(掛け捨て型)の場合は、満期を迎えるとそれまでの保険料支払いを自動的に停止し、同時に保障も終了します。例えば、30年満期の定期保険に30歳で加入した場合、60歳で満期を迎え、その時点で保障は完全に終了するのです。

なお、定期保険には「更新型」と呼ばれるタイプもあります。更新の時期がきたときに健康状態にかかわらず保障を継続できます。

掛け捨てであり、新たな保障を求める場合は、改めて保険に加入しましょう。年齢が上がっているため、保険料は以前より高額になることが多いこと、また健康状態によっては新規加入が制限される場合もご留意ください。

貯蓄型保険の場合

目的に合った保険を一緒に探しましょう

相談予約する。保障が残るかを確認後、新たなリスクに備えるために新規加入を検討してもよいでしょう。

なお、貯蓄型保険は保障機能と貯蓄機能を併せ持つ保険で、満期・解約時に満期保険金・解約返戻金を受け取れ、万が一のときは保険金が支払われます。

関連記事:貯蓄型保険とは?メリット・デメリット・選び方を分かりやすく解説

生命保険の満期保険金の受け取り方は?

満期保険金の受け取りは、保険会社からの案内にしたがって手続きを進めることで完了します。一般的な手続きの流れは、以下のとおりです。

- 保険会社から満期保険金の請求書類一式が届く

- 請求書に必要事項(受取人の氏名、振込先口座情報など)を記入

- 本人確認書類(運転免許証のコピーなど)を用意

- 記入済みの請求書と必要書類を保険会社へ返送

- 保険会社での書類確認後、指定口座へ満期保険金が振り込まれる

- 支払明細が届き、手続き完了

なお、保険会社によって必要書類や入金までの所要期間が異なります。請求書類が届いたら、なるべく早く手続きをしましょう。

生命保険が満期になったらそのまま据え置くこともできる

満期保険金を受け取る際、一括での受け取りだけでなく、保険会社に預けたまま据え置くこともできます。据え置きにすると、保険会社が定めた利率で利息の付与を受けられるため、満期保険金を運用する選択肢の1つとして検討できます。

ただし、元の保険契約の保険期間を超えて据え置くことのできないケースが一般的です。例えば、10年満期の保険契約であれば、据え置き期間も最長10年までとなると考えましょう。

なお、据え置き制度は、一時的な資金運用や将来の支出に備えた計画的な受け取りを可能にするものです。据え置き期間中の金利動向や税金の影響、自身の資金計画などを総合的に考慮して判断しましょう。

なお、注意点として、満期保険金を据え置いた場合でも、通常の満期保険金受け取り時と同様に課税対象となります。次では、生命保険が満期を迎えたその後に満期保険金を受け取った場合の税金について解説します。

満期保険金の受け取りに税金はかかる?

生命保険が満期を迎え、その後に受け取った満期保険金には、受取人と保険料負担者の関係によって異なる税金が課されます。

主に、

- 同一人物の場合:所得税(および復興特別所得税)

- 異なる場合:贈与税

となるのが一般的です。

また、所得税が課される場合でも、保険金の受取方法によって税額が変わります。一時金で受け取る場合は「一時所得」として、年金形式で受け取る場合は「雑所得」として扱われ、それぞれ異なる計算方法で課税されます。

出典:No.1755 生命保険契約に係る満期保険金等を受け取ったとき(→国税庁)より、「満期保険金等の課税関係の表」を参照

所得税の計算方法

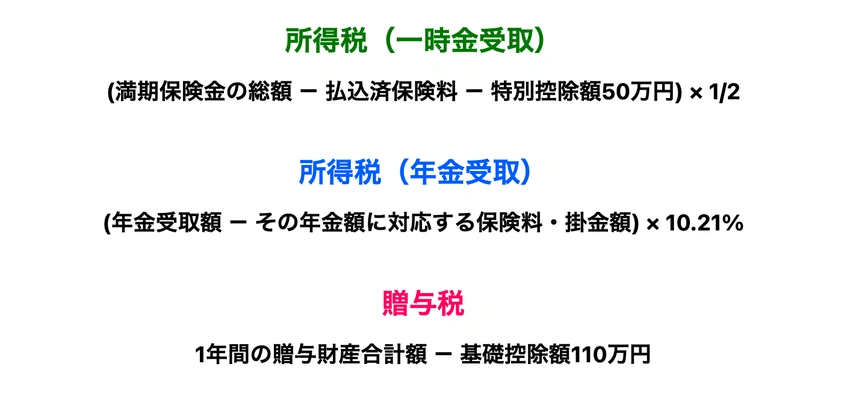

所得税を一時金で受け取る場合の一時所得は、以下の計算式で課税対象額を算出します。

- (満期保険金の総額 - 払込済保険料 - 特別控除額50万円) × 1/2

一方、年金形式で受け取る場合は雑所得として扱われ、以下の計算式で課税対象額を算出し、原則として支払時に源泉徴収されます。

- (年金受取額 - その年金額に対応する保険料・掛金額)× 10.21%

なお、平成25年(2013年)1月1日以後に支払われる生命保険契約等に基づく年金のうち、年金の受取人と保険契約者が異なる契約等で一定のものについては源泉徴収はおこなわれません。

ただし、贈与税の対象となるケースもありますので年金受取時の税務については、税理士等の専門家にご相談ください。

出典:No.1755 生命保険契約に係る満期保険金等を受け取ったとき(→国税庁)より、「所得税が課税される場合」を参照、No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金(→国税庁)を参照

贈与税の計算方法

保険料負担者と受取人が異なる場合、満期保険金は贈与税の対象となります。贈与税は「暦年課税」が適用され、1年間(1月1日から12月31日)に受け取った贈与財産の合計額から基礎控除額110万円を差し引いた金額に対して課税されます。

つまり、1年間に受け取った満期保険金が110万円以下であれば、贈与税は発生しません。ただし、他の贈与と合算して110万円を超える場合は、超過分に対して贈与税が課されます。

出典:No.4402 贈与税がかかる場合(→国税庁)より、「暦年課税」を参照

満期保険金は確定申告が必要になる場合がある

年収2,000万円以下の給与所得者(1か所から給与を得ている人)は、通常、年末調整で税金が精算されるため確定申告は不要です。しかし、一時所得として受け取った満期保険金の課税対象額(特別控除後の金額の1/2)が20万円を超える場合は、確定申告の対象となります。

出典:No.1903 給与所得者に生命保険の満期返戻金などの一時所得があった場合(→国税庁)より、「計算方法・計算式」を参照

復興特別所得税について

平成25年から令和19年までの期間は、東日本大震災からの復興財源を確保するため、所得税額に2.1%の復興特別所得税が上乗せされます。満期保険金に対する所得税を計算する際も、復興特別所得税を考えておきましょう。

源泉徴収の対象となる年金形式での受取りの場合においても、復興特別所得税は自動的に源泉徴収されます。この制度は令和19年まで継続されるため、満期保険金の受取時期によっては考慮が必要です。

出典:所得税及び復興特別所得税(→国税庁)より、「復興特別所得税〔P24〕」を参照

生命保険加入時は満期保険金についても確認すること

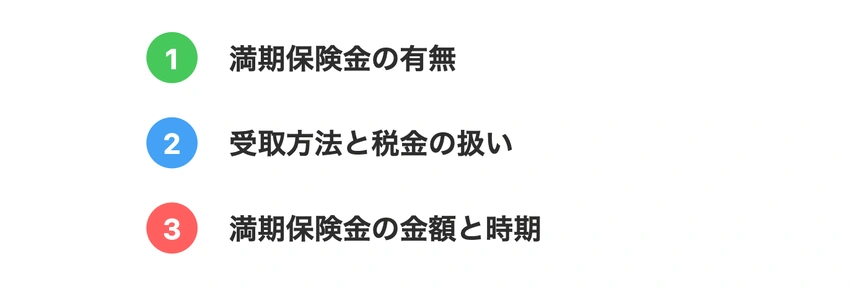

生命保険の加入を検討する際、多くの人は保障内容や保険料に注目しやすいですが、満期保険金についても慎重に確認することが重要です。特に、貯蓄性のある保険に加入する場合は、将来の資金計画に影響することから、以下の3点を必ず確認しましょう。

満期保険金の有無

1つ目は、満期保険金の有無です。終身保険や掛け捨て型の定期保険には満期保険金がありません。一方、養老保険や学資保険、個人年金保険には満期保険金があります。商品名だけでは判断が難しい場合もあるため、契約前に保険会社や保険代理店に確認することをおすすめします。

受け取り方法と税金の扱い

2つ目は、受取方法と税金の扱いです。満期保険金は一時金で受け取るか、年金形式で受け取るかを選択できる場合があります。受取方法によって課税方法が異なり、一時金なら一時所得、年金形式なら雑所得として扱われます。また、契約者と受取人が異なる場合は贈与税の対象となるため、税負担を考慮した設計が必要です。

満期保険金の金額と受取時期

3つ目は、満期保険金の金額と受取時期です。教育資金や老後資金など、具体的な目的がある場合は、必要な金額を求める時期に受け取れる設計になっているか確認しましょう。また、払込保険料総額と満期保険金の関係も重要なポイントです。

保険の見直しや新規加入を検討する際、少しでも疑問点があれば、保険見直し本舗へご相談ください。何度相談いただいても費用をいただくことはなく、あなたにあったプランのご提案も可能です。

まとめ:満期となったその後は保障の途切れに注意を

生命保険の満期は、長年の契約期間が終了する節目です。満期後は基本的に保障は継続しないため、満期保険金の受け取り方や税金の扱いがどうなるかは各保険会社に確認しましょう。

満期を迎えた後の保障については、年齢や健康状態によって新規加入が難しくなる可能性もあります。今後で大切なのは、自身の状況に合わせた保険商品を選ぶことです。

そのため、満期の2〜3年前から次の保障プランを検討しておくとよいでしょう。

よくある質問(FAQ)

生命保険が満了するとはどういう意味?

生命保険の満了とは、保険料の払い込みが完了し、その保険契約における保障が終わることです。

満了後の取り扱いは保険のタイプによって異なります。例えば、定期保険の場合は満了と同時に保障が終了しますが、養老保険などの貯蓄性のある保険では、満期保険金を受け取ることができるなどです。

また、医療保険や終身保険など、保険料払込期間が終了しても保障が継続される商品もあります。

満期保険金は確定申告しないとどうなる?

満期保険金は確定申告をおこなわないと、本来納めるべき税金を適切に納付していないことになり、後日、税務署から修正申告を求められる可能性があります。

給与所得者で通常確定申告が不要な場合でも、満期保険金から支払保険料総額を差し引き、さらに特別控除額50万円を控除した後の金額の2分の1が20万円を超える場合は確定申告が必要です。

また、満期保険金の受取人が契約者と異なる場合は贈与税の対象となり、同様に確定申告をおこないましょう。

出典:No.1903 給与所得者に生命保険の満期返戻金などの一時所得があった場合(→国税庁)