イデコ(iDeCo)は「個人型確定拠出年金」の愛称で、老後資産形成のため国の後押しで導入された新しい個人年金制度です。このイデコにはいくつかのメリットがありますが、そのなかでも税制優遇は「イデコ最大のメリット」と言われており、どの記事でも必ず触れられています。

具体的には、掛金を支払ったとき、運用中に利益が出たとき、積立金を受け取るときの3つの局面で優遇措置が用意されています。しかし、税金が少なくなるとは言え、実際にお金が手元に払い戻されるわけではないので、どうもピンと来ないという方も多いのではないでしょうか。

そこで、ここではイデコの節税効果について、シミュレーションを交えながら税金の仕組みとともに詳しく解説していきます。この記事を読んでいただければ、イデコの税メリットがいかに大きいかがお分かりいただけると思います。

目次

1.まずは税金の仕組みを分かりやすく!

イデコの節税効果にかかわる税金は所得税と住民税です。イデコの強力な税制優遇をより理解していただくために、まずは私たちが納めている税金の仕組みからご説明していきましょう。

1-1 同じ収入でも各世帯の事情によって所得税は大きく変わる

所得税は、会社に勤めている方が労働の対価として受け取る給与や賞与、個人事業主が自ら行う事業による収入、個人が不動産や株式などを売ったときの収益、年金受給者が受け取る年金などを対象に、基本的に年単位で課税されます。ただし、収入額そのもの(年収や年商)で税額が決まるわけではありません。

会社に勤めている方の場合、所得税額は次の3ステップで計算されます。

- ステップ1:収入金額合計(年収)をもとに給与所得を算出する

- ステップ2:給与所得をもとに課税所得を算出する

- ステップ3:課税所得をもとに所得税額を算出する

正直、専門用語ばかりで、これだけでは分からない方も多いと思います。税金の計算は複雑ですから無理もありません。そこで、各ステップについて具体的に見ていくことにしましょう。

●ステップ1:収入金額合計(年収)をもとに給与所得を算出する

所得税額を計算するためには、まず「所得」を求める必要があります。所得の種類にはいろいろありますが、給与や賞与での所得は「給与所得」と呼びます。給与所得は、1年間の給与・賞与等の合計額(年収)から「給与所得控除」を差し引いて算出します。給与所得控除額は、収入額に応じてあらかじめ決められています。

これを計算式で表すと、次のようになります。

- 給与所得=給与・賞与等の収入金額合計(年収)-給与所得控除

- 例)年収600万円のAさんの場合:給与所得控除は〔年収×20%+44万円〕

- 給与所得=600万円-(600万円×20%+44万円)=436万円

なお個人事業主の場合は、給与所得控除の代わりに、原材料費や仕入れ費用、事務所家賃や光熱費、従業員を雇っているときは人件費など、いわゆる「必要経費」を年間の収入から差し引きます。こうして算出された所得は「事業所得」と呼びます。

●ステップ2:給与所得をもとに課税所得を算出する

給与所得が出ましたが、まだ税額が決まるわけではありません。各納税者には、たとえば養っている配偶者がいる、育ち盛りの子どもがいる、高額な医療費がかかった、生命保険料を払ったなどといった個別の事情があります。そのため、これらの生活状況を考慮せずに所得金額だけで税額を決めてしまうと不公平な結果にもなりかねません。

そこで、各納税者の事情を考慮して税額を計算できるように、さらに所得から差し引きできる「所得控除」が全部で14種類用意されています。そして、これらの所得控除を差し引いた金額を「課税所得」と言います。

- 課税所得=給与所得-各種所得控除

- 例)Aさんの社会保険料控除60万円、配偶者控除38万円、扶養控除38万円、生命保険料控除10万円とすると、基礎控除48万円を合わせて控除額合計で194万円

- 課税所得=436万円-194万円=242万円

●ステップ3:課税所得をもとに所得税額を算出する

課税所得は求められましたが、それでもまだ所得税額にはたどり着きません。しかし、ここでいよいよ大詰めです。

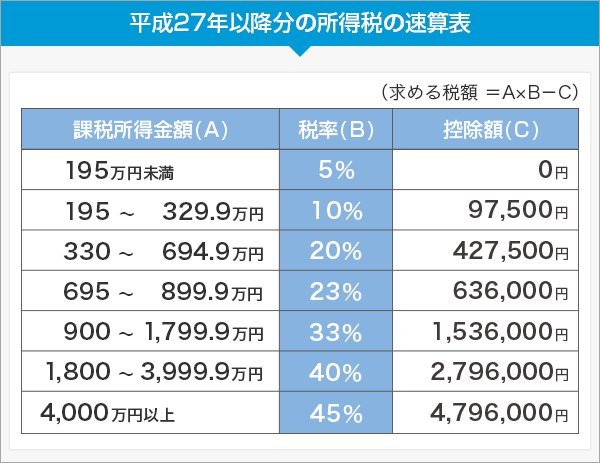

所得税額は、この課税所得に対して税率を乗じて導き出します。所得税の税率は課税所得額に応じて、以下のように5%から45%の7段階に区分されています。そして、課税所得が多くなるほど税率が高くなっていくのがポイントです。このような税率の仕組みを「累進課税」と言います。

- 所得税=課税所得×税率-控除額

- 例)Aさんの場合:課税所得が242万円なので所得税率は10%で算出

- 所得税=242万円×10%-9.75万円=14.45万円

なお、東日本大震災からの復興と防災対策のため、平成25年から令和19年分までは、上記で算出された所得税の2.1%分が「復興特別所得税」として上乗せされることになっています。

こうして、ようやく所得税額が決まりました。これまでの説明を分かりやすくするために図にしてみます。自営業者などの方は、給与所得控除が必要経費になる以外、基本的な考え方は同じです。

1-2 住民税は前年の所得額に応じて翌年に徴収される

イデコの節税効果にかかわるもう1つの税金が住民税です。

住民税は「道府県民税」(東京都は都民税)と「市町村民税」(東京23区は特別区民税)の2つを合わせたものです。両方とも、前年の1月から12月までの所得に応じて金額が変わる「所得割」と、一律に定額で課される「均等割」に分かれています。

所得割は、所得税のときと同じように、所得金額から各種所得控除を差し引いた課税所得額に税率をかけて計算されます。ただし、前年の所得が対象になる、いくつかの所得控除額が微妙に異なる、ここからさらに「調整控除」という税額控除を差し引いて最終的な税額が算出される、といった点が所得税と違うところです。

給与所得や事業所得など、一般的な所得についての税率は、道府県民税が4%、市町村民税が6%で、合計10%に固定されています。

均等割は、前年の所得金額に関係なく、道府県民税1,000円、市町村民税3,000円が標準税率とされています。そして、こちらも復興・防災対策として、平成26年から10年間は道府県民税・市町村民税ともに500円ずつ増額され、合わせて5,000円となっています(所得要件によっては均等割も免除になる場合があります)。

ただし、住民税は自治体の裁量で税率や税額を変更できることになっていますので、住んでいる地域によっては税額が変わることもあります。現在、所得割はほぼ全国で標準税率ですが、均等割は半数以上の道府県で増額されています。正確な税率や均等割額などを知りたい場合は、お住まいの自治体へ確認してください。

住民税のポイントは、前年の所得をもとに課税されるという点です。したがって、新社会人になり前年の所得がない場合は課税されませんが、仕事を辞めて収入がなくなっても前年の所得に対する住民税が徴収されるので注意が必要です。

また、所得額の多い少ないに関係する所得割でも税率は一定であること、さらに所得額に関係なく定額で徴収される均等割があることも住民税ならではのものと言えます。

税金の計算はかなり複雑ですが、詳しい数字は抜きにして、大枠でこれらの仕組みを覚えておくと何かと役に立つと思います。

2.イデコには3つの局面で税制優遇が用意されている

前置きが長くなりましたが、ここからがイデコの税メリットの話になります。

「イデコは効率的な資産形成ができる」と言われているのは、掛金を支払ったとき、運用中に利益が出たとき、積立金を受け取るときの3つの局面で、それぞれ税制優遇置が用意されているからです。順番に見ていきましょう。

2-1 イデコの税メリット~掛金は全額所得控除になる

イデコでは毎月積み立てていくお金のことを「掛金」と呼び、掛金を支払うことを「拠出」と言います。まずは、毎月の掛金を拠出するときの節税効果からお伝えしていきます。

前章では、税金を計算するときに所得から差し引きできる「所得控除」が14種類あることをご説明しました。このうちの1つに「小規模企業共済等掛金控除」というものがあり、イデコの掛金として支払った全額が、この「小規模企業共済等掛金控除」の対象になるのです。言い方を変えれば、イデコの掛金は全額が「所得税の課税対象額」から除外されるということです。

税金は課税所得が多いほど増えますので、反対に所得控除の金額が多ければ多いほど税額は少なくなります。そして、所得税は基本的に「課税所得×税率」で計算されますので、「1年分の掛金合計額×税率」分が節税できることになります。

具体的な例で見てみましょう。たとえば、前章で登場したAさんが毎月2万円をイデコで積み立てると、Aさんの所得税率は10%が適用されるので、年間24万円の掛金に対して24,000円の税制優遇を受けられます(復興特別所得税は考慮していません)。

- 例)Aさんの場合:

- 所得税=242万円×10%-9.75万円=14.45万円

- Aさんがイデコへ毎月2万円拠出した場合:

- 所得税=(242万円-2万円×12か月)×10%-9.75万円=12.05万円

- 所得税節税額=14.45万円-12.05万円=2.4万円

この24,000円は直接返されるわけではなく、サラリーマンの場合はイデコ加入先から送られてくる掛金支払い証明書を勤務先に提出すれば年末調整で精算処理され、12月給与分の所得税額が調整されて少なくなります。ただし、年末調整をせずに確定申告をすると口座振り込みなどで直接返されることもあります。

さて、前述したように、所得税の税率は課税所得額に応じて5%から45%の7段階に区分された「累進課税」になっています。したがって、イデコによる節税効果は税率が高いほど大きくなります。そして、掛金が多いほど節税効果が大きくなります。

以下は、掛金が1万円、2万円、そして3万円の場合で、税率別の節税効果を表にしたものです。

シンプルに、所得税率が倍になれば節税効果も倍になります。また、掛金を倍にすれば節税効果も倍になります。今は収入が少なく税率が低いという方でも、将来的に収入が増えて税率が上がるとともに掛金を増額していくと、節税メリットは徐々に大きくなっていきます。

住民税の節税効果も基本的には所得税と同じ仕組みで、やはりイデコの掛金全額を差し引くことができる「小規模企業共済等掛金控除」が所得控除として用意されています。

前章でご説明したように、住民税には前年の所得額に応じた「所得割」と定額の「均等割」がありますが、均等割は所得税計算式の「控除額」と同じように固定額で節税効果に影響しないため、所得割の税率で節約できる税額が決まります。そして、所得割の税率は所得額にかかわらず10%ですので、節税効果は「1年分の掛金合計額×10%」となります(お住まいの地域や税額控除などにより多少変わるケースがあります)。

- 例)Aさんがイデコへ毎月2万円拠出した場合:

- 住民税節税額=(2万円×12か月)×10%=2.4万円

なお、住民税は所得税と違って前年の所得に対して計算されるため最初から税額が確定しており、イデコの掛金額に応じて少なくなった税金が翌年に徴収されることになります。

以上をまとめると、イデコには掛金を支払った時点で、掛金額×(所得税率+10%)もの節税効果があると言えるのです。上では1年分の節税額をみていきましたが、イデコは60歳まで続けられる(2022年5月以降は国民年金被保険者であれば60歳以上でも加入可能)ので、始める年齢や掛金額によっては節税額の累計が数百万円におよぶこともありえます。

- 例)Aさんが現在30歳で、60歳まで所得税率が変わらず同じ掛金額でイデコを続けた場合:

- (所得税分2.4万円+住民税分2.4万円)×30年=144万円の節税効果

イデコの税メリットは、直接お金が戻ってくるのではなく徴収される税金が少なくなるため、感覚的にはメリットとして感じにくいかもしれません。しかし、次のような見方をするとメリットの大きさがわかります。

たとえば、所得税率10%の人がイデコで運用したとすると、節税効果は住民税率の10%と合わせて20%になります。イデコでは定期預金などの元本確保型商品も運用先として選べますので、このような商品で運用すれば、運用による損失のリスクなしに年間の掛金額に対して約20%の利回りを確保するのと同じことと考えられるのではないでしょうか(手数料は考慮していません)。

今のご時世では利回り20%の金融商品は存在しないに等しいでしょうから、イデコの掛金を拠出することによる節税効果は大きなメリットだと言えるのです。

⇒あなたはいくら出せる? 働き方によって変わるイデコの掛金上限額

2-2 イデコの税メリット~運用で利益が出ても課税されない

続いては、イデコで積み立てた資産を運用しているときの税メリットです。

ふつう預貯金の利息からは税金が引かれています。具体的には、利息の20.315%にあたる金額が税金として差し引かれたのち、口座に振り込まれます。税金の内訳は、所得税15%+復興特別所得税0.315%(所得税の2.1%)+住民税5%=20.315%です。

- 例)利率0.1%の定期預金100万円の場合

- 利息=100万円×0.1%=1,000円

- 所得税=1,000円×15.315%=153円

- 住民税=1,000円×5%=50円

- 受取利息=1,000円-153円-50円=797円 ⇒ 実質0.0797%の利回り

預貯金の利息だけではなく、債券の利子、上場株式の配当金、投資信託の分配金、そして株式を売ったときに生じた利益などに対しても基本的に20.315%の税金が課せられます。

ところがイデコでは、これらの利息や運用益に対して一切課税されません。運用によって増えた分がまるまる積立金に組み込まれていくということです。

さらにイデコでは、税金として差し引かれなかった金額も運用に回せますので、複利効果を最大限に活用できます。複利効果とは、運用で得た利益(利息)をそのまま再び投資へ回すことで、利益が利益を生みだしながら雪だるま式に大きくなっていく効果のことです。

たとえば、月額掛金2万円で、運用商品として選んだ投資信託が年3%の利回りを達成できたと仮定すると、課税のあるなしで積み立て額には以下のような差が出てきます。

運用期間が短いうちは差額がわずかですが、10年を超えてくると複利効果がハッキリと現れ、非課税メリットは雪だるま式に大きくなっていきます。

このような差が出てくるのは、運用益が非課税の場合には、2か月目以降には元本自体が税金の分だけ多くなっているためです。長期投資による複利効果は絶大な力を持っていることがお分かりいただけると思います。

ただし、この差額は運用する商品の利回りによって変わってきます。利回りが高くなれば差額はもっと大きくなり、低ければ小さくなります。また、運用益が出なければ、この非課税メリットの恩恵は受けられません。

なお、掛金拠出時の税制優遇は所得税・住民税を払っていない方にとってはメリットにはなりませんが、こちらの運用時の税制優遇はイデコを利用しているすべての方のメリットだと言えます。

ちなみに、イデコと同じように、NISA(少額投資非課税制度)や積立NISAでも運用益が非課税になりますが、利益が出ている状態で売却しないと税メリットを得られません。

2-3 イデコの税メリット~積立金の受け取り方によっては非課税に

最後に、積み立てた年金資産を受け取るときの税制優遇についてご説明します。

イデコで積み立てた資産は原則60歳以降に受け取れます。受け取り方法は、5~20年の期間で分割して受け取る年金形式と、70歳(2022年4月からは75歳)までの間に一度に全額受け取る一時金形式があります。また、利用する金融機関によっては、年金と一時金との併用が選べるケースもあります。そして、どちらの受け取り方法にも税制優遇が用意されています。

●年金で受け取る場合~「公的年金等控除」が適用される

年金として受け取る場合は、「給与所得控除」と同じように、受け取り金額から一定の金額を差し引くことができる「公的年金等控除」が適用されます。

この税制優遇によって、受け取る時点の年齢が65歳未満の場合は60万円までを、65歳以上の場合は110万円までを非課税で受け取ることができます(他の合計所得金額が1,000万円以下の場合)。60万円あるいは110万円を超えた部分は「雑所得」の扱いとなり、受け取り額に応じて一定の金額が課税対象となります。

ここで注意していただきたいのは、イデコを年金で受け取る場合、税務上は国民年金や厚生年金などの公的年金と合算されることです。つまり、65歳未満の方が公的年金だけで60万円を、65歳以上の方は110万円を超える場合は、イデコで受け取る年金は課税の対象となります。

ご自身で受け取れる公的年金の支給開始年齢と金額を調べておき、イデコを非課税の枠内で受け取れるかどうかを事前に検討しておいたほうが良いでしょう。

●一時金で受け取る場合~「退職所得控除」が適用される

一時金で受け取る場合は、企業などから受け取る退職金と同じ扱いになります。そして、こちらでも受け取り金額から一定の金額を差し引くことができる「退職所得控除」が適用されます。

退職所得控除の金額は、退職金では勤続年数をもとに計算されますが、イデコでは掛金を拠出した年数をもとに計算されます。その計算方法は以下のとおりです。

一見すると複雑なようですが、ようするに、掛金を拠出した期間が①2年までは80万円、②以後20年までは1年ごとに40万円ずつ、③21年以降は1年ごとに70万円ずつ控除額が増えていく、ということです。

そして、この控除額を超えた部分の1/2が「退職所得」の扱いとなり所得税の課税対象となります(税率は1-1の「所得税の税額表」を参照してください)。逆に言えば、イデコの一時金が退職所得控除額以下であれば、全額を非課税で受け取れるということです。

-

- 退職所得金額=(受け取り金額-退職所得控除額)×1/2

-

- 例)イデコ受け取り額:700万円 掛金拠出期間:15年

- 退職所得控除=40万円×15年=600万円

- 退職所得=(700万円-600万円)×1/2=50万円

- 所得税額=50万円×5%=2.5万円(これに復興特別所得税が上乗せされます)

- 例)イデコ受け取り額:1,500万円 掛金拠出期間:38年

- 退職所得控除=800万円+70万円×(38年-20年)=2,060万円

- ∴退職所得<退職所得控除なので全額非課税

イデコを一時金で受け取る場合も、会社からの退職金をもらえる方は注意が必要です。60歳以降の退職時に退職金とイデコの両方を受け取ると、それぞれで退職所得控除が適用されるのではなく、合算して計算することになっているからです(金額は合算、「勤続年数」は長いほうで計算)。とくに退職金をたくさんもらえる方は非課税枠に収まらない可能性が大いに考えられます。

●年金と一時金を併用する場合~両方の控除を利用できることも

さて、イデコで積み立てた資産の受け取り方法には年金形式と一時金形式があり、それぞれに税制優遇のメリットがあることをご説明してきました。しかし、どちらの方法であっても課税されるケースがありうることも合わせてお伝えしました。

「うーん、より税金を少なくする良い方法はないのかな……」。そう思ったときに活用を検討しておきたいのが、年金形式と一時金形式を併用して受け取る方法です(金融機関によっては利用できないところがあります)。

前述したように、65歳未満での年金受け取りでは年額60万円までの「公的年金等控除」が適用されます。

現在の現役世代のほとんどの方は65歳までは公的年金が支給されませんので、60歳からの5年間でイデコを年金として60万円ずつ受け取り、公的年金が支給されるようになる65歳になったら残りを一時金で受け取ることを検討してみてはいかがでしょうか。こうすることで2つの控除を利用できるケースもあるため、税金が少なくなる可能性が出てきます。

いずれにせよ、それぞれの受け取り方法の非課税枠を見ながら、年金と一時金のどちらが有利か、あるいは併用するのがいいのか、その場合は受け取り開始時期をいつにしたらいいのかなどを総合的に判断する必要があります。

以上のように、イデコには3つ税制優遇があります。最後に図でまとめておきましょう。

まとめ:イデコの税メリットを最大限活用するにはプロの力を借りよう

イデコの導入は、現代の日本では公的年金だけを頼りに老後生活を送れない状況になりつつあるので、若いうちから一人ひとりが自助努力してください、という国からのメッセージでもあると言えるかもしれません。イデコは、そういった公的年金を補完する目的で導入された経緯もあり、利用を促進するために上でお伝えしたような3つの局面で税制優遇措置が備えられています。

この記事ではイデコの税メリットをお伝えするために、課税の仕組みを説明しました。しかし、税の仕組みは例外事項も多くとても複雑ですので、詳細を把握するのはなかなか難しいかもしれません。とくに最後のイデコを受け取るときに年金と一時金のどちらを選ぶか、いわば「イデコの出口戦略」は、一人ひとりの家計や資産の状況によって大きく違ってきます。

そのようなときはプロに相談してみてはいかがでしょうか。「保険のプロ」であれば、イデコと税制に関連するような、資産形成を目的とした貯蓄型保険や相続税対策としての生命保険の活用方法にも詳しいはずです。

保険見直し本舗でも、みなさんの老後資産形成のお手伝いができるよう対応していますので、ぜひ気軽にご相談ください。心よりお待ちしております。