「車は持っていないけれど、たまに友人の車を借りてドライブする」

「他人の車を運転して事故を起こしてしまったときの補償が心配」

こういったニーズに応える自動車保険が1日自動車保険です。マイカーを所持しない方が増え、車の利用方法が多様化している現在、若い世代を中心に1日自動車保険は支持を得ています。他人の車を借りて運転する方は、1日自動車保険を知っておくと便利です。

そこで本記事では、1日自動車保険の詳しい内容や必要なケース、契約する際の注意点などを分かりやすく解説します。1日自動車保険への加入を検討している方のお役に立つことになれば幸いです。

目次

1.1日自動車保険とは?

1日自動車保険とは、「半日〜1日単位」の保険期間で加入できる自動車保険です。主に「他人の車」を運転するときの事故をカバーするもので、友達や家族などの車を運転する方向けの保険です。

1-1 保険期間は1日単位。商品によっては半日から!

1日自動車保険の保険期間は、基本的には24時間単位で、最長7日連続で加入できます。そのため、「長期旅行に友達の車でロングドライブ」といったシーンにも対応可能です。

なお、最短で12時間から申し込みができる商品もあるため、車の利用時間に応じて選ぶと良いでしょう。

1-2 基本的な補償内容とオプション

1日自動車保険は、シンプルな補償内容であれば保険料が安く、補償が手厚ければ保険料が高くなる仕組みです。

基本的な補償内容は、以下のとおりです。ひとつずつ解説していきます。

●対人賠償責任保険

対人賠償責任保険とは、自動車事故で他人を死亡させる、またはケガをさせてしまった際の賠償に備える補償です。基本的には、1日自動車保険の対人賠償責任保険の支払限度額は「無制限」ですので、自己負担は生じません。

●対物賠償責任保険

対物賠償責任保険では、自動車事故で他人の車や家などの所有物を破損させてしまった際の原状回復費用を補償します。対人賠償責任保険同様に、支払限度額は「無制限」ですので安心ですが、「免責金額」が設定されているプランもあります。

免責金額とは、賠償金を支払う際の自己負担金額です。相手の車の修理費用が50万円で、免責金額が5万円に設定されている場合は、1日自動車保険からは45万円が支払われ、契約者が5万円を支払うことになります。

●車両保険

車両保険では、自身で運転している車が事故などで壊れたときの修理費用を補償します。基本的に保険料が割安なプランには付帯しておらず、保険料が一定額以上のプランであれば加入ができます。

車両保険を含むプランの場合、当日の朝や前日の夜など、保険期間の開始直前には契約ができませんので、前もって手続きを済ませておきましょう。

●搭乗者傷害保険

搭乗者傷害保険では、借りた車に乗車中の運転者や同乗者が、事故によるケガや死亡、後遺障害が残ってしまった場合に一時金が支払われます。ケガの場合は、程度や治療期間に応じた金額が支払われますが、死亡や後遺障害の際は、通常は1,000万円が支払われます。

補償内容としては心もとないと感じるかもしれませんが、もしケガが軽症であれば搭乗者傷害保険の保険金の中で治療費をまかなうことも不可能ではありません。

1日自動車保険を取り扱っているほとんどの保険会社のプランに搭乗者傷害保険は自動付帯されていますが、一部のプランには付帯されておらず、代わりに人身傷害保険が自動付帯されています。この場合、搭乗者傷害保険よりも手厚い補償額が設定されています。

●人身傷害保険

上記で登場した人身傷害保険ですが、搭乗者傷害保険と似ており、借りた車に乗車中の人がケガをした場合の治療費や慰謝料、休業損害等を支払ってくれる補償です。

しかし、基本的に1日自動車保険の中では自動付帯されているプランはごく一部です。そして、人身傷害保険が付帯される商品には搭乗者傷害保険は付帯されていません。

●オプション

複数の人で車を運転する可能性がある場合、「臨時被保険者に関する特約」で運転者を追加することができます。保険料は、運転者1人あたり250円から1,000円程度の追加が必要です。

商品によってはオプションではなく、指定の保険者の追加により基本的な保険料が割増になるものもあるため、加入時に確認しましょう。

1-3 加入方法はスマホやコンビニでお手軽に!

1日自動車保険は、スマートフォンで手軽に契約ができます。また、一部の商品はパソコンやコンビニでも加入できます。

加入方法に応じて保険料の支払方法が限られていますので、下の表を参考にするとよいでしょう。

| 加入方法 | 支払方法 |

|---|---|

| スマートフォン | キャリア決済* クレジットカード スマホ決済* |

| パソコン | クレジットカード |

| コンビニ | 現金 スマホ決済* |

2.1日自動車保険はどんなときに必要?

ここまでは、1日自動車保険の概要や主な補償内容をご説明しました。では、1日自動車保険はどのようなときに必要なのでしょうか。

以下のようなケースが考えられます。

- ●「運転者限定特約」や「年齢限定特約」が付いている車を、限定外の人が運転する

- ●借りる車が車両保険に未加入など、補償が不十分だと感じる

- ●借りる車が任意保険に未加入

- ●事故を起こしてしまったときに所有者の保険を使いたくない

次節以降で、1日自動車保険に加入すべき具体的なシーンをいくつかピックアップしておきました。それぞれの状況にあてはまるような場合は、1日自動車保険への加入を検討しましょう。

2-1 自分や配偶者所有以外の車を運転するとき

1日自動車保険に加入できるのは、自分あるいは配偶者の所有車以外の車を運転する場合です。したがって、友達の車を借りるときや親の車を借りるときに役に立ちます。これらの車両が任意保険に加入していなかったり、運転者限定の特約がついていたりしたとしても、1日自動車保険に加入していれば補償が受けられます。

保険料を節約するために、多くの方が自動車保険に「年齢限定」や「運転者限定」の特約をつけている可能性があるため、車を借りる前に車両に付帯している保険の内容を確認しましょう。もし運転者を限定する特約がついていて、自分がその限定からはずれる場合は、1日自動車保険への加入を検討しましょう。

2-2 借りる車が車両保険に未加入で、補償が不十分と感じるとき

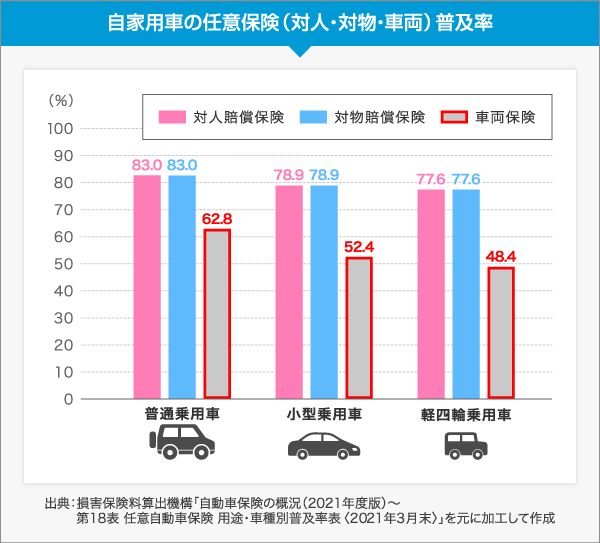

損害保険料率算出機構によると、2021年3月末時点の自家用普通乗用車の車両保険普及率は62.8%、自家用小型乗用車は52.4%、軽四輪乗用車48.4%です。約80%の車が対人賠償保険や対物賠償保険に加入しているのに対し、約半分の車は車両保険に未加入です(*1)。

もし、借りた車が車両保険に加入していなかった場合、自損事故の際には修理費用を全額自分で負担する必要があります。

また、同機構の統計によると、車両保険での修理費の認定金額は平均31万6,806円ですので(*2)、事故を起こした場合の経済的負担は見過ごせません。運転に慣れていない方や自信がない方や、借りる車が新車や高級車だった場合、車両保険付きの1日自動車保険に加入しておくと安心です。

以下の記事で、車両保険の必要性や、不要なケースをご紹介しています。1日自動車保険の加入プランに迷った際、参考にしてみてください。

2-3 事故を起こしたときに車の所有者の保険を使いたくない

車の所有者が加入している自動車保険に運転者を限定する特約がなく、万が一事故を起こしたときに車両付帯の自動車保険で補償されるとしても、保険を利用すると所有者のノンフリート等級が下がってしまいます。そうなると、たとえ車を修理して返したとしても、翌年以降の保険料が値上がりしてしまうため、所有者に迷惑をかけ続けます。

1日自動車保険に加入していれば、もし事故を起こしても所有者の自動車保険を使う必要はなく、したがって等級ダウンの心配もありません。事故を起こしたときに、車の所有者に少しでも迷惑をかけたくないと考えている方にも1日自動車保険はおすすめです。

3.1日自動車保険の注意点

主な補償内容や、どのようなケースで加入を検討したらいいかが分かったところで、1日自動車保険に加入する際に気を付けるべきことを解説します。

3-1 対象外の車がある

1日自動車保険は、車の所有者(名義人)や種別、状況によって対象にならないことがあります。契約前に借りる車の所有者等を確認しておきましょう。

以下の車両は1日自動車保険の対象外となります。

- <1日自動車保険の補償対象外の車>

- ●被保険者本人が所有する車

- ●被保険者の配偶者が所有する車

- ●被保険者・配偶者が実質的に所有している車(名義は親だが常に自分や配偶者が使っているなど)

- ●法人名義の車

- ●レンタカーや法人のカーシェアリング

- ●一部の高級車や特殊仕様車

- ●車検切れや登録が抹消されている車

- ●バイクや貨物車

中でも見落としがちなのが、車検切れや登録の抹消です。あらかじめ、車の所有者に車検の有効期間を確認しておきましょう。

3-2 決済方法が限定されている場合がある

1日自動車保険にスマホから加入をした場合、決済方法が「キャリア決済」に限定されている場合があります。キャリア決済とは、特定の携帯会社に限り、携帯電話の料金と合算して支払いができる決済サービスです。

1日自動車保険では、基本的に大手3キャリアのみキャリア決済に対応しています。そのため、格安SIMや新興キャリアを使用している方は注意が必要です。

しかし、コンビニやパソコンでの加入では、現金やクレジットカード決済、スマホ決済などが利用できる保険会社もあるため、事前に決済方法を確認しておきましょう。

3-3 車の利用が「1日」を超えてしまいそうなときは?

1日自動車保険に加入の際、補償の開始日時を指定します。1日契約の場合は補償開始から24時間で補償が切れてしまい、それ以降に起きた事故は補償対象外になります。自動車の利用が1日を超える可能性がある場合は、2日契約にしておきましょう。

4.1日自動車保険以外でカバーできる場合もある

1日自動車保険は、簡単に加入できますし補償内容もシンプルです。その分、自分で補償内容を把握するとともに、借りる車の保険の状況や、車検の時期なども加入前に確認する必要があります。

また、ご自身が車を所有して自動車保険に加入している場合は、「他車運転特約(他人の車を運転した際の事故も補償される特約)」が付帯していることもあります。補償が二重になると保険料がムダになってしまうので、ご自身の自動車保険の内容もチェックしておきましょう。

なお、他人の車を頻繁に運転する方は、「ドライバー保険」に加入したほうが保険料が安くなる可能性もあります。そのような方はドライバー保険も検討してみる価値がありますが、車両保険が付帯できないなどの特徴があります。

ドライバー保険については、こちらの記事で詳しく解説しています。

まとめ:加入前に借りる車の補償内容を必ずチェック!

1日自動車保険は、たまに他人や家族の車を運転する方向けの自動車保険です。補償内容もシンプルなので、自動車保険に詳しくない方でも迷うことはないはずです。

友達や家族の車を借りたときに、借りた車の任意保険を使用できない場合や使用したくない場合は、1日自動車保険への加入を検討するとよいでしょう。

でも、借りようとする車の補償内容がよく分からないときもあると思います。そんなときは保険のプロに相談してみるのも1つの方法です。保険見直し本舗でも、無料相談を承っています。是非、この機会に問い合わせてみてはいかがでしょうか。