公平性を保つため、どうしても既往歴の告知は生命保険に加入する際に避けて通れません。しかし、

- 「生命保険の既往歴はどこまで書けばいいの?」

- 「告知義務違反になったらどうなるの?」

- 「持病があっても加入できる保険はあるの?」

などの不安や疑問を抱えながら、生命保険の加入に悩む人も少なくありません。少しでも審査に通りやすくなるように書こうと思っても、正しく告知しないと将来的に保険金が支払われないリスクもあります。

そこで本記事では、生命保険加入時の既往歴の告知について、どこまで書けば良いのか、何を書くべきかを詳しく解説します。

告知が必要な病気の例や、逆に告知が不要なケース、さらには既往歴があっても加入できるケースがある保険の種類まで幅広くカバーします。生命保険の見直しを考えている方、既往歴の告知に不安を感じている方は、ぜひ最後までご一読ください。

目次

目次

そもそも既往歴とは

既往歴とは、過去に経験した病気やケガの履歴のことです。「既往症」とも呼ばれますが、厳密には既往歴が「既往症をまとめた履歴」です。既往歴には、完治した病気やケガだけでなく、現在も治療中の病気なども含まれます。

例えば病気やケガによる

- 通院歴

- 入院歴

- 手術歴

- 治療歴

などが挙げられます。ではなぜ、この既往歴の告知が必要となるのかもおさらいしておきましょう。

生命保険加入時に既往歴を告知する理由

生命保険加入時に既往歴を告知する理由は、保険制度の公平性と健全性を維持するためです。生命保険は、多くの人が保険料を出し合い、保険事故(保険金や給付金の支払いを約束した事故)にあった人を支援する助け合いの仕組み(これを相互扶助と言います)です。

この仕組みを適切に機能させるには、各加入者のリスクを正確に評価しなければなりません。既往歴の告知は、保険会社が個々の加入希望者のリスクを適切に判断するための重要な情報源となります。

また、既往歴の告知は保険金の不正請求を防ぎ、他の加入者が損をしないようにする役割も果たします。そのため、告知義務を怠ったり、うその申告をしたりした場合、後に保険金が支払われない可能性があります。

つまり、既往歴の告知は生命保険という助け合いの仕組みを公平かつ健全に維持し、すべての加入者にとって信頼できる制度を保つための手続きだといえるのです。

既往歴はどこまで書けばいい?何を書く?

既往歴の告知は、多くの方が「どこまで書けばよいのか」と悩むポイントではないでしょうか。基本的には、現在の健康状態だけでなく、過去の病歴も含めて過去5年以内の既往歴を正確に記載しましょう。

現在完治している病気、例えば過去にかかった病気で、現在は治癒していても告知が必要です。また、記載する期間は保険会社によっても異なる点にも注意してください。

ここからは、具体的に告知が必要な病気の例や、不要な場合についても解説します。

告知が必要な主な病気の例

生命保険の既往歴では、生命や健康に影響をおよぼす可能性のある病気、または継続的な治療を受けている状態は、現在は完治していても告知を必要とする場合が多いです。具体的に、告知が必要な主な病気には以下が挙げられます。

- 脳卒中

- がん

- 不整脈

- 心筋梗塞

- 気管支喘息

- 狭心症

- 高血糖

- 糖尿病

また、軽症に思える病気でも、治療や手術を受けるなら告知が必要となります。例えば、骨折やケガの場合、通院治療や手術を受けた場合は既往症として扱われます。

告知が不要な場合

一方で、短期間で治り、将来の健康状態に影響を与える可能性が低い、一過性で後遺症のない病気は告知が不要なケースもあります。例えば、

- 風邪

- インフルエンザ

などが挙げられます。また、花粉症やアレルギー性鼻炎も、入院歴や入院予定がなければ告知が不要となる場合があります。症状は慢性的であっても、生命に直接的な影響をおよぼす可能性が低いと判断されます。

ただし、どう判断するかという基準は保険会社によって多少の違いがあります。迷った場合は、保険会社や保険代理店に直接確認することをおすすめします。

生命保険の既往歴の正しい書き方の例

ここまで、生命保険の既往歴で何を書けばよいのかをお伝えしました。次は、実際に書く際はどのような形式になっているのかを含め、

- 既往歴がない場合

- 過去に既往歴があって現在に支障がない場合

の2つに分けて、正しい書き方を詳しく確認しましょう。なお、既往歴がある、現在に支障がある場合の書き方も過去に既往歴があるケースと同じです。

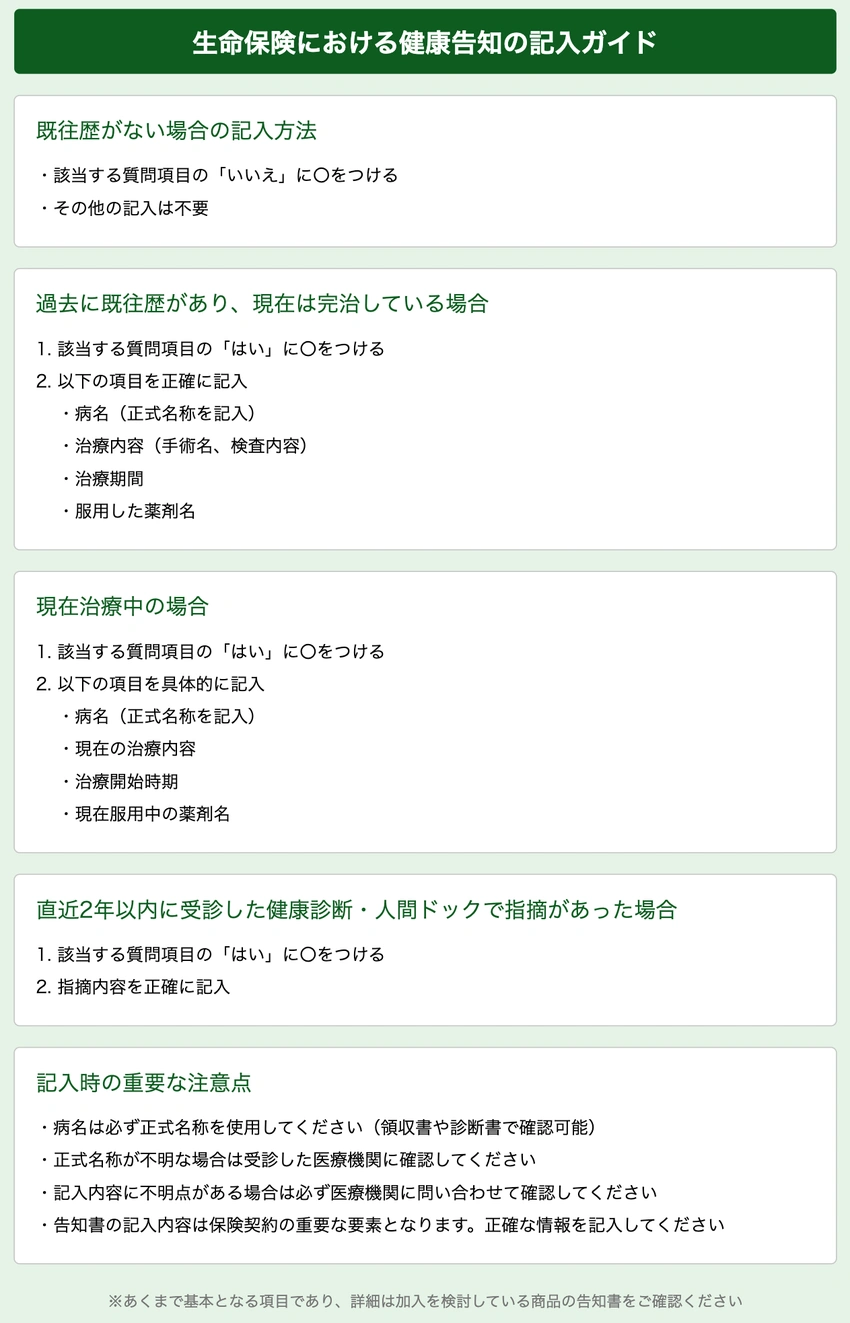

既往歴がない(なし)場合

既往歴がない場合、多くの生命保険会社の告知書では、「いいえ」の欄に丸をつけるのみです。

ただし、「既往歴なし」と判断する前に、告知書の質問をよく読み、自分の健康状態を振り返っておきましょう。

過去に既往歴がある場合

過去に既往歴があり、現在は完治している、または支障がない場合は以下の手順で正確に情報を記入しましょう。

- 「はい」の欄に丸をつけます。

- 過去にかかった病気の正式名称を記入します。

- 手術を受けた場合は、その手術名を記載します。

- 治療や検査の内容、期間を詳細に記入します。

- 服用した薬剤名があれば、それも記載します。

- 現在の状態(完治しているか、治療中か)を選択します。

ここで大切なのは、病名や手術名は正式名称を使うことです。正確な情報がわからない場合は、過去に受診した病院の領収書や診断書を確認するか、直接病院に問い合わせて確認しましょう。

また、現在も治療中の持病がある場合は、治療中かという選択肢で「はい」を選択しましょう。なお、記入方法は保険商品によって若干異なる場合があるため、加入を検討している商品の告知書を確認し、不明点があれば保険会社に相談しましょう。

書かないとどうなる?告知義務違反のリスクと注意点

生命保険の加入時に既往歴を正確に告知しない場合は告知義務違反となり、保険契約が解除、または取り消しになる可能性があります。告知義務違反とは、故意または重大な過失によって、重要な事実を告知しなかったり、事実と異なる内容を告知したりすることです。

保険契約の解除は、解除日以降の契約を無効にするもので、それ以降の保険金や給付金の支払いが拒否されます。

責任開始日から2年が経過していても、告知義務違反が重大で詐欺行為と判断された場合は、契約の取り消しになります。取り消しとなると、保険金や給付金が受け取れないだけでなく、すでに支払った保険料も返還されません。

生命保険の加入審査に落ちてしまった方は、下記記事も参考にしてみてください。

保険に加入できない可能性が高い病気一覧

一般的に、保険に加入できないことが多い病気には以下のようなものがあります。

- がん(上皮内新生物を含む)

- 糖尿病(特に合併症がある場合)

- 脳・心臓・血管の病気

- 肝臓・すい臓の病気

- 腎臓の病気

- 肺の病気

- 指定難病

- 神経系の損傷

- 精神および行動の障害

ただし、「加入できないことが多い」というのは、完全に加入不可能というわけではありません。保険商品や保険会社によって基準が異なり、条件付きで加入できる場合もあるためです。

近年では特別条件付き契約や引受基準緩和型保険など、既往歴のある人でも加入できる可能性のある保険商品も登場しています。次の項目で、代表的な保険商品をご紹介します。

既往歴があっても加入できるケースがある保険

保険業界では、さまざまな健康状態の方のニーズに応えるため、既往歴がある人でもその内容によっては加入できる保険商品を用意しています。具体的な例としては、以下が挙げられます。

- 特別条件付き契約

- 少額短期保険

- 引受基準緩和型保険

- 無選択型保険

それぞれ、特徴を見てみましょう。

特別条件付き契約

特別条件付き契約は、保険会社が申込者の健康状態を考慮し、特定の条件や制限を付けることで保険加入を可能にする契約形式です。引き受けるリスクを調整するためのもので、主な特別条件には以下のようなものがあります。

- 特定疾病不担保

- 保険料割増

- 保険金削減

- 特定障害不担保

- 特定部位不担保

例えば、緑内障・白内障の既往歴がある場合、眼球に付随する保障を対象外とする代わりに、他の部位に対しては保障対象となる等です。ただし、条件の詳細は個々の状況によって異なるため、保険会社や専門家に相談しましょう。

少額短期保険

少額短期保険は、通常の生命保険と比べて加入のハードルが低く、短期間の保障を受けられる保険商品です。少額短期保険の主な特徴は、以下のとおりです。

- 保険期間が短い(通常1年更新)

- 保険金額が比較的少額

- 加入時の審査が簡易的

保険や医療保険などの特定の保障に特化した商品が多く、既往歴のある方でも加入しやすくなっています。詳細については、少額短期保険についてをご覧ください。

引受基準緩和型保険

引受基準緩和型保険は、通常の保険よりも健康状態に関する告知項目が少ないことで既往歴があっても加入できるケースがある保険商品です。過去1~2年以内の入院歴や手術歴のみを問う場合があり、それ以前の既往歴については問わないなどです。

ただし、引受基準緩和型保険は通常の保険と比べて保険料が高くなる傾向にあります。また、保障内容にも一定の制限が設けられていることも多いため、契約前に確認が必要です。詳細については、引受基準緩和型保険についての記事もぜひご覧ください。

無選択型保険

無選択型保険は、加入時の健康告知が一切不要な保険商品で、既往歴や現在の健康状態に関わらず、誰でも加入できることが特徴です。引受基準緩和型保険よりもさらに加入のハードルが低いため、重度の持病や既往歴がある方でも加入できる可能性があります。

例えば、がんの既往歴がある方や、現在治療中の方でも加入できるといった具合です。ただし、保険料は高額になりやすく、保障内容も限定的で特定の疾病や状況下での支払いに制限がある場合も多いです。既往歴の状況や必要な保障内容、予算などを総合的に考慮し、慎重に判断しましょう。

まとめ

生命保険の加入時における既往歴の告知は、保険制度の公平性と健全性を維持するために必要です。主に、過去5年程度の期間に注目し、現在の健康状態と過去の病歴を正しく記載することが求められます。

告知が必要な主な病気には、生命に直接関わる可能性のある重大な疾患が含まれますが、一過性の経度な病気(風邪・インフルエンザ等)は告知が不要なケースもあります。記入方法は保険商品によって若干異なる場合があるため、加入を検討している商品の告知書を確認し、不明点があれば保険会社に相談しましょう。

よくある質問(FAQ)

生命保険の審査に落ちる理由は?

生命保険の審査に落ちる主な理由は、身体上の危険、環境上の危険、道徳上の危険(モラルリスク)の3つに当てはまるケースが考えられます。以下に詳細をまとめました。

| リスクの種類 | 説明 | 例 |

|---|---|---|

| 身体上の危険 | 過去の傷病歴や現在の健康状態が保険会社の基準を満たさない場合 | 重大な疾患の既往歴 現在進行形の治療中の病気 等 |

| 環境上の危険 | 危険を伴う職業に就いている場合 趣味がある場合 |

建設現場の高所作業者 職業運転手 スカイダイビング 競輪・競艇 格闘技 等 |

| 道徳上の危険(モラルリスク) | 保険を悪用する可能性がある場合 | 反社会的勢力との関わり 保険金詐欺の疑い 等 |

保険会社は加入者の公平性と保険制度の安定性を保つために、こうしたリスクを慎重に評価しています。

生命保険の既往歴の嘘はバレますか?

生命保険の既往歴について嘘をつくことは、基本的にいずれ発覚すると考えるべきです。

各保険会社は、契約時の告知内容と実際の医療記録を照合する権利を持っているためです。特に、保険金請求時には詳細な調査が行われることがあります。

嘘が発覚した場合、告知義務違反として契約の解除となりかねません。保険金が支払われないだけでなく、それまでに支払った保険料も返還されないこともあります。必ずありのままを正確にもれなく告知しましょう。

生命保険の既往症とはどこまでが該当しますか?

生命保険における既往症の範囲は、各保険会社によって異なりますが、一般的には過去5年程度の期間を対象とすることが多いです。

ただし、軽微な症状や完治した病気については、告知が不要な場合もあります。例えば、風邪や軽度のケガなどが挙げられます。

「よくわからない...」を

「わかる」保険へ