「終身保険に満期はあるの?」「満期を迎えたらどうなるの?」などの疑問をお持ちではないでしょうか。

結論からいえば、終身保険は文字通り「一生涯」の保障を約束する保険で、「満期」という概念はありません。そのため、満期保険金がなく、解約返戻金が付いているケースが多いです。

本記事では、終身保険における保険金の受け取り方、税金の取り扱いまで詳しく解説します。終身保険に加入していて将来の保険金受け取りについて不安をお持ちの方は、ぜひ最後までご一読ください。

目次

目次

終身保険に満期は存在しない

定期保険や養老保険などの他の生命保険商品では、契約時に定められた期間が経過すると保障を終了する「満期」が存在します。一方で終身保険の場合、加入者が亡くなるまで、一生涯にわたって保障を継続する特性から満期という概念がありません。

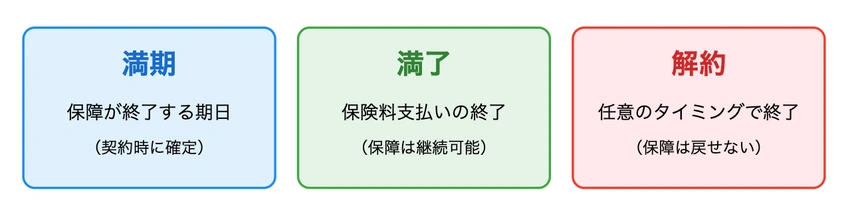

満期とは保障が終わる期日のこと

わかりやすくするために、あらためて『満期』と『満了』という概念をおさらいします。

- 満期:保険の保障が終了する期日のこと。契約時に定められた保険期間が終了するタイミング。

- 満了:特定の期間が終了すること。「保険料払込満了」として使用され、保険料の支払い期間が終わる。

例えば、10年『満期』の定期保険であれば、10年後に保障が終了します。一方、60歳払込『満了』の終身保険の場合、60歳で保険料の支払いは終わりますが、保障は生涯続きます。

満期と解約の違い

『満期』は契約時に決められた期日であり、契約者の意思では変更できません。例えば、20年満期の養老保険に加入した場合、20年後の満期日は契約時点で確定しており、途中で変更できないといった具合です。

一方、『解約』は契約者の意思で任意のタイミングでおこなえます。解約希望日を指定して保険会社に申し出れば、その日付で保険契約を終了できます。

ただし、解約した場合は保障も同時に終了して元に戻すことはできないほか、解約返戻金の金額も解約時期によって変動します。この点については、終身保険を解約して解約返戻金を受け取るの項で後述します。

終身保険に「満期保険金」はない

終身保険には、満期という概念が存在しないため、満期保険金も存在しません。

満期保険金とは、定期保険や養老保険などの期限付き生命保険において、契約期間が終了する満期日を迎えた際に受け取れる保険金のことを指します。

一方で、終身保険は文字通り「一生涯」の保障を提供する保険商品です。終身保険で資金を受け取るためには、以下の2つの方法しかありません(詳しくは後述)。

- 年金として受け取る

- 解約して解約返戻金を受け取る

終身保険を解約して解約返戻金を受け取る

終身保険を解約して解約返戻金として一時金を受け取る方法は、契約を完全に終了させる代わりに、それまでの積立金の一部が戻ってくる仕組みです。主に、以下の3つのタイプがあります。

| タイプ | 解約返戻金 | 保険料 |

|---|---|---|

| 従来型 | 払込保険料の70~80%程度 | 最も高額 |

| 低解約返戻金型 | 従来型の70%程度 | 従来型より割安 |

| 無解約返戻金型 | なし | もっとも割安 |

解約するメリットは、まとまった資金を一度に受け取れることです。住宅購入や子どもの教育資金など、支出が必要な場合に活用するなどが一般的な使い方として挙げられます。

関連記事:終身保険は払込満了後どうなる?保障継続or解約?わかりやすく解説

ではより具体的に、終身保険の保険料払込期間の満了では年金・解約返戻金のどっちを選べばよいのでしょうか。

終身保険の保険料払込期間の満了で年金・解約返戻金はどっちを選ぶ?

保険料払込期間の満了になった際、年金・解約返戻金はどちらかを選ぶかは、個人の状況や今後の計画などによって異なります。あくまでも例ですが、判断基準として「必要資金の性質」に焦点を絞った場合、

- 毎月の生活費など「定期的な支出」に対応したい場合は年金

- 住宅購入や教育費など「一括での支出」に対応したい場合は解約返戻金

など、お金がいつ、どのような形で必要になるかというタイミングと形態に基づいて選択することはできます。しかし、実際に保険料払込期間の満了が来た際、個人の状況は厳密に異なり、特約や契約内容によって判断もより複雑になります。

もし、「どっちがいいのかわからない…」とお悩みでしたら、保険見直し本舗へご相談ください。あなたの状況をヒアリングした上で、適切な方法をご提案いたします。

税金はかかる?解約返戻金の受け取り方

もし、終身保険の保険料払込期間の満了で解約返戻金を受け取ると決めた場合、さらに受け取り方には一時金と年金方式という2つの方法があることも知っておきましょう。どちらの方法を選ぶかによって、課税方法や税額が異なってくるからです。

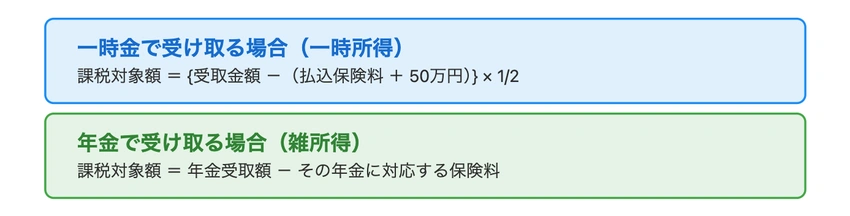

一時金で受け取った場合

一時金での受け取りを選択した場合、税務上は「一時所得」として扱われます。課税対象となる金額は、受け取った満期保険金から払い込み済みの保険料を差し引き、特別控除額50万円を控除した後、2分の1にした額となります。

例えば、払込済保険料が300万円の場合、『(1,000万円 – 300万円 – 50万円)× 1/2 = 375万円』が課税対象です。一度に大きな所得が発生するため、その年の所得税額が増加する可能性にも注意が必要です。

年金方式で受け取った場合

年金方式を選択した場合は、「雑所得」として課税されます。毎年受け取る年金額から、その年金に対応する保険料または掛金を差し引いた額が課税対象となり、原則として10.21%の源泉徴収がおこなわれます。

一時金との違いは、受取額を分散させることで一時的な税負担を抑えられる可能性があることです。また、年金受取時には確定申告が必要となる場合もあり、税務上の手続きについても理解しておくとよいでしょう。

なお、保険でもらったお金の税金についてより詳しくは、ぜひ下記ページをご覧ください。

終身保険の死亡保険金に税金はかかる?

終身保険の加入者が死亡した場合に受け取る「死亡保険金」は、受け取り方によって異なる税金が課されます。税金の種類は、保険料を支払っている人(契約者)、保険金を受け取る人(受取人)と保障の対象となる人(被保険者)の関係性によって決まり、一般的には所得税(一時所得)、贈与税、相続税のいずれかが対象となります。

また、相続税の課税対象となりますが、「500万円×法定相続人数」という非課税枠も用意されています。より詳しくは、ぜひ下記ページをご覧ください。

まとめ

終身保険には、保険料の支払いが終わる「払込満了」はありますが、保障自体は一生涯継続するため、満期という概念は存在しません。ご存命中に資金を受け取るには、年金への移行か解約返戻金の受け取りを選ぶ必要があります。

あくまで一例ですが、年金移行は老後の定期収入として活用できたり、解約返戻金は住宅購入などまとまった資金が必要な際に役立ったりします。受け取り方の選択は、将来の生活設計に影響を与えるため、慎重に検討しましょう。

よくある質問(FAQ)

終身保険が保険料払込期間の満了を迎えた場合に生命保険料控除はどうなる?

終身保険の保険料支払いが終了すると、新たな保険料の支払いが発生しないため、生命保険料控除を受けることはできなくなります。ただし、他の生命保険に加入している場合は、その保険料分の控除は継続して受けられます。

なお、生命保険料控除について詳しくは、下記ページもご覧ください。

終身保険の満期はいつになる?

結論から言えば、「保険料払込満了」はありますが、終身保険には本来の意味での満期は存在しません。

払込満了日は、一般的に60歳や65歳といった具体的な年齢、あるいは契約から一定期間(20年、30年など)で設定しているケースが多いです。なお、契約時に設定した払込満了年齢や期間は、保険証券で確認できます。

終身保険の解約返戻金はいつ受け取れる?

解約返戻金を受け取るためには、契約者からの請求手続きが必要です。保険会社は自動的に支払いを開始することはありません。具体的な受け取りまでの流れは以下のとおりです。

- 保険会社に解約の申し出をおこなう

- 必要書類(解約請求書など)を提出

- 保険会社での書類審査・受理

- 指定口座への入金(通常1週間程度)

手続きは保険会社の窓口や営業担当者を通じておこないます。必要書類(保険証券、本人確認書類、解約請求書など)に不備がなければ保険会社が受理してから約1週間前後で指定の口座に入金されます。

ただし、保険会社によって異なるため、必要書類や受取までの期間は事前に確認しましょう。