自分は安全運転をしているつもりでも他の車が原因の事故に巻き込まれたり、駐車場でいたずらや当て逃げにあう可能性もあります。予期せぬトラブルで車の修理費用がかかり、家計は大打撃を受けてしまいます。

このようなケースで自分の車を修理する際に補償が受けられるのが「車両保険」です。

この記事では、他の自動車保険と違ってやや仕組みが複雑な車両保険について分かりやすく解説していきます。

目次

1.車両保険とは自分の車の損害に備えるための保険

車両保険の解説に入る前に、まずは自動車保険全体についてのおさらいをしておきましょう。

1-1 自動車保険の中での車両保険の位置づけ

そもそも自動車保険には、自賠責保険(強制保険)と、任意の自動車保険(任意保険)の2種類があります。自動車を所有している場合、自賠責保険に強制加入となりますが、補償されるのは交通事故で相手を傷つけた場合の損害賠償のみ。しかも、支払われる保険金には上限があります。

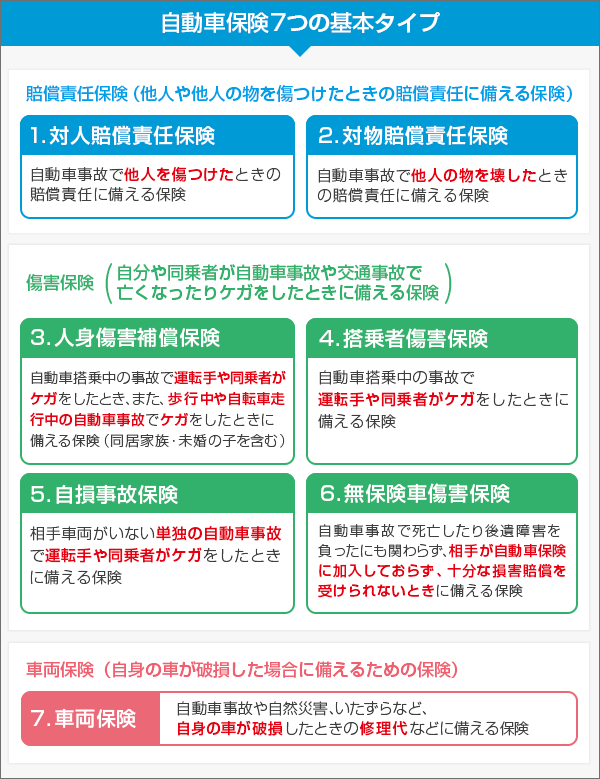

そこで、自賠責保険だけではカバーしきれない損害賠償に備えるために、多くの方が民間の損害保険会社が取り扱う任意の自動車保険に加入しています。任意保険の基本的な補償は、主に以下の7種類です。

7種類のうちの1つに車両保険があり、加入していると交通事故を起こした場合の自車の修理費や、廃車となった場合の買い替え費用などを保険金で賄えます。

また、相手がいない自損事故の場合、車の修理費用は車両保険の保険金で賄うことになります。

そして、車同士の事故でも相手が対物賠償責任保険に加入していないケースや、さらには事故の原因が自分と相手のどちらにあるのかなどで、車両保険による補償額は異なってきます。これらについては1-4 車両保険の保険金額は過失割合で決まるで詳しく解説します。

1-2 車両保険の2つのタイプ

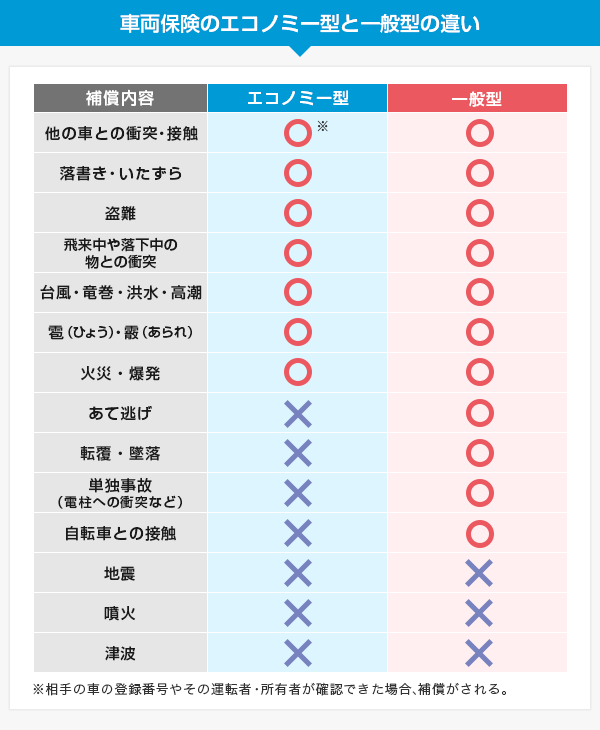

車両保険には、「エコノミー型」と「一般型」の2種類があります 。それぞれの補償範囲には、以下のような違いがあります。

「エコノミー型」は、事故相手が誰であるか分からないあて逃げ、電柱やガードレールなどに衝突するといった単独事故(自損事故)、自転車との接触や転覆・ 墜落は補償されません。

このことから、補償範囲が狭い分「一般型」よりも保険料を安く抑えることができます。

ベテランドライバーや運転に慣れている方は、エコノミー型を選ぶケースも多いのではないでしょうか。それぞれの保険料や補償内容をよく確認し、検討すると良いでしょう。

なお、地震、噴火、津波による損害は、車両保険では補償されないため留意しておきましょう。

⇒車両保険は必要?いるケース、いらないケースを分かりやすく解説!

1-3 車両保険の保険金額はどうやって設定される?

「車両保険の保険金額」とは、自動車事故や自然災害で自身の車に損害が生じた際に支払われる保険金の限度額のことで、契約する車の種類やグレード、年式、安全装置などの付属品にもとづいた市場販売価格に応じて設定されます。

契約時に設定できる車両保険の保険金額にはある程度の幅があり、その範囲の中から決められます。

たとえば、保険金の設定可能金額が180~200万円だった場合、180万円に設定すると保険料は安くなりますが、 支払われる保険金の限度額は180万円です。そして、設定金額が高くなるに比例して支払う保険料は高くなりますが、支払われる保険金の限度額も高くなっていきます。

また、車の初年度登録から年数が経過するに従って市場販売価格が下がっていきますので、契約時に設定できる保険金の上限金額も年数の経過とともに低くなっていきます。そのため、同じ車種でも新車は保険金額が高く、中古車は安く設定されることになります。

1-4 車両保険の保険金額は過失割合で決まる

車両保険は自分の車の損害に備えるための保険ですが、車対車の事故で相手が自動車保険の「対物賠償保険」に加入していれば、その保険金で自分の車の修理費用を賄うことができます。ただし、これは事故の原因が100%相手にある場合に限ります。

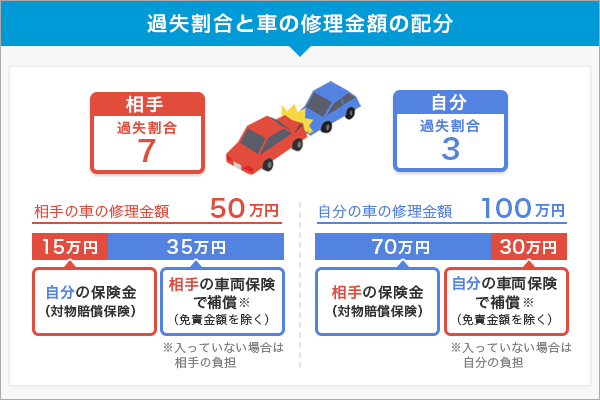

車対車の事故では、こちらが止まっている状態で追突されたというようなケース以外、通常はこちらにも事故の原因があるとされます。このような“事故原因がどちらにどれだけあるか”を「過失割合」と言います。そして、対物賠償保険や車両保険の保険金額は、この過失割合によって決まります。

例えば過失割合が「相手7:自分3」の事故で、自分の車の修理費用が100万円だった場合、相手の負担額が70万円、残りの30万円は自己負担となります。車両保険を付けていれば、この30万円を車両保険で賄うことができます。相手方は対物賠償保険で残りの70万円を補償します。

一方、相手の車の修理費用が50万円だったら、修理代の負担額は相手が7割の35万円、自分が3割の15万円になり、こちらの対物賠償保険で15万円を補償することになります。

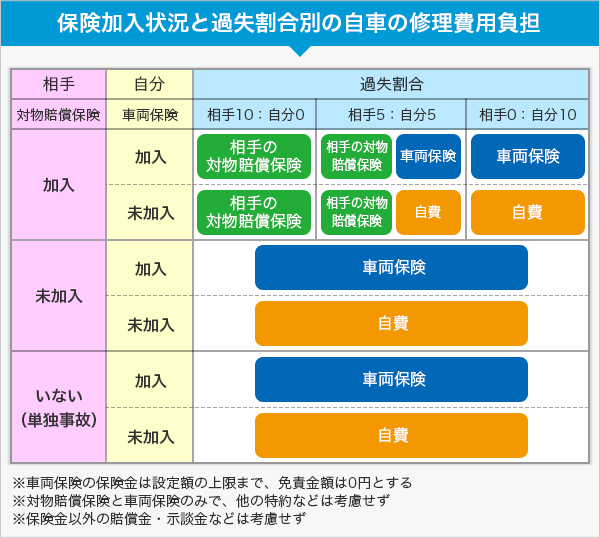

しかし事故の相手が任意保険に未加入だったり、対物賠償保険を付けていなかった場合、自車の修理費用のうち相手の負担額70万円も自身で負担しなければならない可能性があります。

事故相手の有無、相手の対物賠償保険の加入状況、自分の車両保険加入状況、そして過失割合別で、自車の修理費用に対する保険での補償範囲と自己負担範囲を簡単にまとめた表が以下となります。

なお、車両保険を付ける際に「免責金額」を設定していた場合は、自己負担の全額が賄えないため注意が必要です。免責金額とは、修理費用のうち契約者が実費負担をする金額のことです。

もし30万円が自分の負担額だった場合、免責金額を10万円に設定していたら20万円は保険金として給付されますが、残りの10万円は実費負担となり、修理の際に少なからず懐が痛むことになります。ただし、免責金額を設定しただけ保険料は割安になります。

1-5 車両保険の保険料は?

車両保険を含めて、自動車保険の保険料は、以下のポイントから決まります。

- ・ドライバーの年齢

- ・ドライバーの居住地

- ・ドライバーの免許証の色

- ・ノンフリート等級

- ・年間走行距離

- ・車の使用目的

- ・車種と型式

- ・安全装置の有無

- ・運転者限定の有無

- ・車両保険の免責金額

そして、車両保険は他の自動車保険の補償に比べて保険料が高く設定されていることに留意しておきましょう。

また、一般型とエコノミー型では保険料が大きく変わります。一般型の車両保険を付けると、付けない場合に比べ約2倍、エコノミー型より約1.5倍程度高くなることがあります。またエコノミー型は一般型を付けたときの6~7割程度に抑えられることがあります。

さらに、事故やいたずらなどの修理で車両保険を使うと、翌年以降の保険料が高くなってしまう可能性があります。ここについては次章で詳しく解説していきます。

⇒自動車保険の保険料を安くするには?保険料が決まるポイント別に詳しく解説!

2.車両保険を使うと翌年の保険料が高くなる?

保険を使う、つまり損害保険会社から保険金が支払われると、翌年の自動車保険の保険料が上がる可能性があります。これは、自動車保険の保険金を請求すると、翌年のノンフリート等級が下がるためです。

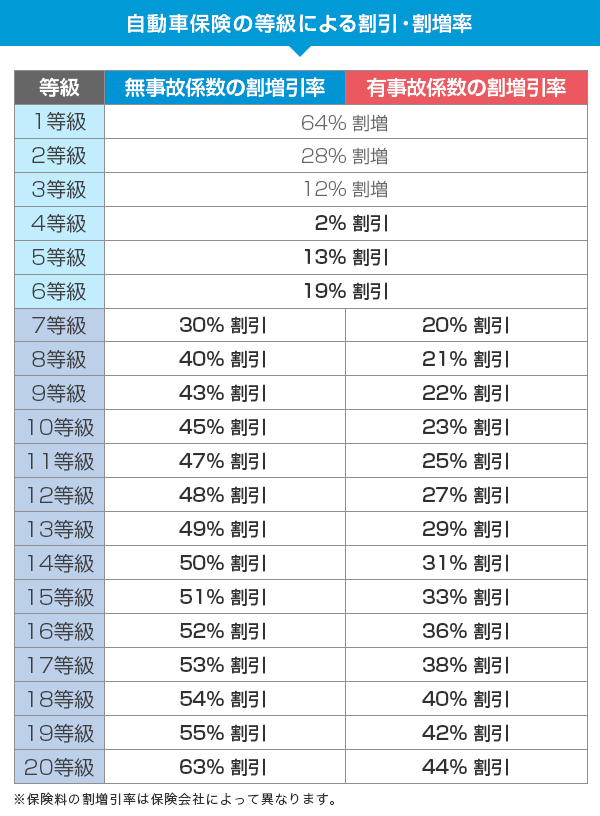

ノンフリート等級とは、各ドライバーの安全運転度に応じて、自動車保険の保険料を算出する際の割引・割増料率を決めるための区分です。等級は、一般的に1~20まであり、数値が高くなるほど割引率が高くなり、自動車保険の保険料は安くなります。

基本的に6等級からスタートとなり、自動車保険の保険金を受け取らなければ翌年の等級が1上がり、保険料は安くなります。しかし、保険金を受け取ると等級が1~3下がり、翌年の保険料が上がる仕組みです。

ノンフリート等級については以下の記事で詳しく解説していますので、参考にしてください。

それでは、等級が下がったら保険料はどれくらい上がるのか、またどういうケースで何等級下がるのか、次節で解説していきます。

2-1 等級がダウンしたら割引率はどうなる?

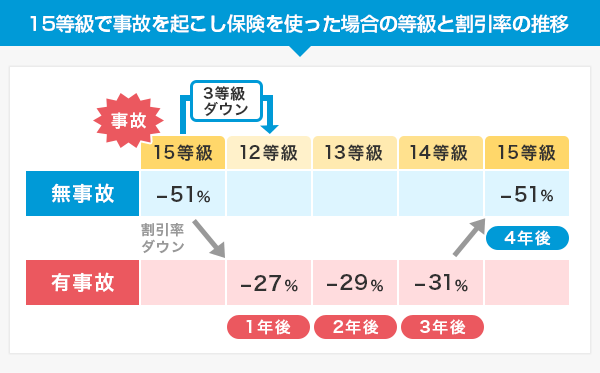

例えば、現在15等級の契約者が事故に遭って車両保険を使い、翌年に3等級ダウンするとしましょう。事故の翌年は12等級となり、保険料の割引率が51%から27%へ、24%も下がります。

また、保険金を請求してから一定の期間は「有事故係数」が適用され、本来の等級よりも割引率が低下します。なお、6等級以下は「有事故係数」「無事故係数」が存在せず、7等級以上になると分類されます。

交通事故で車が損害を負った場合は、修理費用を支払った場合と、車両保険を使って修理した場合の翌年以降の保険料を比較しましょう。もし修理費用のほうが安いのであれば、車両保険を使わずに自己負担するのも選択肢の一つです。

なお、車両保険を付けるかどうか検討するときに、保険金を請求して等級が下がると保険料がいくら上がるのかを確認すると必要性を判断しやすくなります。

2-2 3等級ダウン事故

3等級ダウン事故とは、事故を起こした翌年にノンフリート等級が3等級ダウンする事故です。以下のようなケースは、車両保険においての3等級ダウン事故に該当します。

- <3等級ダウン事故に該当する例>

- ●車対車の衝突による事故の際、車が破損した

- ●電柱に衝突するような自損事故の修理に保険を利用した

- ●相手の分からないあて逃げに遭い、車を修理した など

上記に加えて、車両保険だけでなく、対人・対物賠償保険、自損事故保険、無保険車傷害保険を使った場合でも3等級ダウン事故と扱われます。

また、3等級ダウン事故の有事故係数の適用期間は3年です。仮に3等級ダウンの事故を起こして保険金を請求した場合、もとの割引率に戻るのは無事故を続けて4年後です。

2-3 1等級ダウン事故

1等級ダウン事故とは、交通事故を起こした翌年にノンフリート等級が1等級ダウンする事故です。以下のような事故に遭った場合は、1等級ダウン事故に該当します。

- <1等級ダウン事故に該当する例>

- ●車が盗難に遭った

- ●台風や洪水、竜巻、高潮などの自然災害により車が破損した

- ●車に落書きのようないたずらをされた

- ●飛び石などの飛来物、落下物により車が破損した など

例えば、台風が原因で発生した洪水によって車が水没し、車両保険の保険金を請求した場合は、翌年の等級が1つ下がります。

1等級ダウン事故の有事故係数の適用期間は1年です。よって、1等級ダウン事故を起こした翌年のみ保険料が上がり、1年無事故で経過すると事故発生前の割引率に戻ります。

2-4 ノーカウント事故

ノーカウント事故とは、自動車保険で保険金を受け取ったとしても、翌年のノンフリート等級がダウンしない事故です。ノーカウント事故に該当すると、翌年は通常通りに等級が上がります。

ノーカウント事故に該当するのは、自動車保険に付帯される以下の補償で保険金を請求した場合です。

- <ノーカウント事故となる補償の例>

- ●自動車事故で自分の車の搭乗者が負傷し、人身傷害保険や搭乗者傷害保険を利用した

- ●もらい事故の際、弁護士特約を利用した

- ●自転車に乗っていて歩行者との事故を起こしてしまい、自転車賠償特約を利用した など

また「車両無過失事故に関する特約」を付帯していると、もらい事故のような相手方が確認できるなどの一定の条件を満たした場合に、車両保険を使っても等級は下がりません。

保険会社によって、車両無過失事故に関する特約が自動付帯の場合と、そうでない場合があるため、自動車保険の契約時に確認してみてください。

⇒自動車保険の乗り換え時に絶対押さえたいポイントは? メリット・デメリットは?

まとめ:車両保険は自分の車への補償!

車両保険は自分の車への補償です。一般型とエコノミー型があり、補償範囲が広ければ保険料も割高に、狭ければその分保険料を抑えることができます。

また、車両保険への加入で支払う保険料が増えるだけでなく、車両保険の保険金が給付されると翌年以降の保険料が上昇します。車両保険を使うときは修理費用と翌年以降値上がりする保険料どちらが高いかを比較すると良いでしょう。

車両保険を知った上で必要か迷われる方、下記の記事で“いるケース”と“いらないケース”をご紹介しています。ご参考にしてみてください。

「よくわからない...」を

「わかる」保険へ