私たちの日常のなかには、予期せぬトラブルやアクシデントが潜んでいます。

たとえば、ある日重い病気やケガに罹ってしまうことがあるかもしれませんし、もしくは唐突に火災や事故に巻き込まれてしまうかもしれません。もちろん、このようなことが起こる確率はごくわずかでしょう。

しかし、その一方でそれらが絶対に自分の身に降りかかることはないと確信はできないはずです。いつ不意にトラブルやアクシデントが自分の身に降りかかるのか、そうしたリスクとは無縁に平穏な生活を送れるのか、それは誰にも予想できません。

そのような“もしものとき”に備えるのが保険だといえます。とはいえ、一口に保険と言っても様々なバリエーションが存在しており、一括りにすることはできません。

そこで、この記事では保険を種類分けするうえで基本的な単位である

「生命保険」と

「損害保険」、そして

「第三分野の保険」の3つについて、その違いや保障内容を分かりやすく解説していきます。

それらの違いを知ることは、保険を検討する際の「はじめの一歩」になります。最後まで読んで頂ければ、生命保険と損害保険について一通りの理解ができるようになっているでしょう。

目次

1.生命保険・損害保険・第三分野の保険の違いとは?

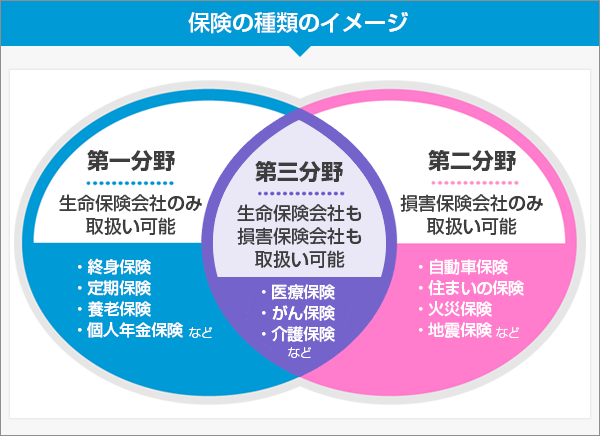

保険の種類は、「生命保険(第一分野)」と「損害保険(第二分野)」、そして「第三分野の保険」に分けることができます。この3つの違いをしっかりと把握すれば、保険を考えるうえでの大きな見取り図を得られます。それぞれの特徴や保障内容について、具体的に見ていきましょう。

1-1 生命保険とは?

生命保険とは、主に「ヒト」に関わるリスクに備える保険だと言えるでしょう。

生命保険は、病気やケガで自分や家族に万が一のことが起こったとき、残された家族の生活を経済的にサポートしてくれます。また、生命保険のなかには、万が一のときの備えだけではなく、将来に向けた貯蓄としての側面を併せ持つタイプも見られます。

たとえば、子どもの学費の積み立てを目的とした「学資保険」や、老後に必要となる資金の準備を目的とした「個人年金保険」などは貯蓄性も兼ね備えた生命保険です。

1-2 損害保険とは?

損害保険とは、主に「モノや財産」に関わるリスクに備える保険だと言えます。

基本的に損害保険では、偶発的な事故や災害で自動車や建物に損害が生じたとき、その経済的なダメージをカバーしてくれます。そのほかにも、偶発的な事故で他人を傷つけてしまったときの損害なども補償の対象となるタイプも見られます。

一例を挙げると、自動車事故で他人や他人の物を傷つけてしまったときに備える「自動車保険」や、火災・風水災などの自然災害で建物が損壊したときに備える「火災保険」が損害保険としては代表的です。

1-3 第三分野の保険とは?

第三分野の保険とは、生命保険と損害保険の中間的な領域にまたがる保険のことを指しています。生命保険が第一分野、損害保険が第二分野としてカテゴリーされていることから、それら以外の保険として第三分野と呼ばれるようになりました。

第一分野が生命保険会社、第二分野が損害保険会社しか取り扱うことができないのに対して、第三分野の保険は生命保険会社・損害保険会社ともに取り扱うことが可能です。

第三分野の保険で代表的なものとしては、病気やケガで入院や手術をしたときに備える「医療保険」や、がんになったときの高額な医療費に備える「がん保険」、介護が必要な状態になったときの介護費用に備える「介護保険」などが挙げられます。

2.生命保険・損害保険・第三分野の保険には、どんな種類がある?

前章では、保険のジャンルとして「生命保険」「損害保険」「第三分野の保険」の概略を紹介し、それぞれがどのように違うのかを解説してきました。次に気になるポイントは、そのジャンルのうちには具体的にどのような保険が属しているのか、どんな保障内容なのかという点ではないでしょうか。

ちなみに、混乱を避けるためあらかじめの説明となりますが、保険では「ほしょう」という言葉について「保障」「補償」など様々な漢字が用いられています。一般的に生命保険では「保障」、損害保険では「補償」という表記を宛がわれており、この記事でもその用法にならっています。

辞書的にいえば、保障には「今ある状態が損なわれることがないように守ること」、補償には「すでに起こった損害を補いつぐなうこと」という意味が込められています。

基本的に生命保険は「将来的に発生しうる経済的な損失に対して契約時点で定めた保険金額が支払われるもの」なので「保障」、損害保険は「すでに発生した損害に対して(所定の保険金額の範囲内で)実費払いされるもの」なので「補償」、という風にひとまず覚えておくと分かりやすいでしょう。

2-1 生命保険の種類 ~終身保険・定期保険・養老保険・個人年金保険~

生命保険で代表的な保険としては、終身保険、定期保険、養老保険、個人年金保険などがあります。基本的に生命保険は「ヒト」に関わるリスクに対して備える保険だとすでに述べましたが、それぞれどのような保険なのでしょうか。

●終身保険

終身保険は、一家の大黒柱が亡くなったときや重い障害を負ったときに、残された家族へ保険金としてまとまったお金が支払われる保険です。

「終身」という名称の通り、保険期間は一生涯となっています。また、死亡保障としてだけではなく、解約したときに返戻金を受け取れるので、一種の貯蓄としても活用されることが多い保険です。万が一の保障を備えながら、将来に向けた貯蓄もしたい。そういうニーズを持った方に向いている保険だと言えます。

●定期保険

定期保険は、死亡時や高度障害時に残された家族に保険金が支払われる保険です。

保障内容は終身保険と同じですが、「定期」という名前からも分かる通り、保険期間は、「10年満了」「20年満了」などの加入期間や、「60歳満了」「65歳満了」などの到達年齢によって、一定期間のうちに限定されています。解約したときの返戻金はなく、掛け捨てタイプになっているので、そのぶん保険料は割安になっています。

まだ子どもが幼いうちに親に万が一のことがあった場合の生活保障などに利用されることが多い保険です。手ごろな保険料で、子どもが独立するまでなどの一定期間に限って手厚い生活保障を備えたい方に適している保険だと言えるでしょう。

●養老保険

養老保険は、万が一のことが起こったときに、残された家族に死亡保険金が支払われる保険です。

終身保険や定期保険との違いは、あらかじめ満期が設定されており、その時点でまとまった満期保険金を受け取れるという点です。満期までの間に万が一のことがあれば死亡保険金を受け取れますし、それ以降も生存していれば満期保険金を受け取れます。このように養老保険は、保障機能と貯蓄機能を兼ね備えた保険だと言えるでしょう。

●個人年金保険

個人年金保険は、毎月保険料を支払う代わりに、契約時に決めた年齢(60歳、65歳など)から、一定期間(10年、15年など)もしくは一生涯にわたって、一定額の年金を受け取れるという保険です。基本的には老後の生活資金の確保のために、国民年金や厚生年金への+αとして加入する方が多いようです。

⇒老後をより良く暮らすための「個人年金保険」とは?選び方や種類

2-2 損害保険の種類 ~自動車保険・火災保険・地震保険・個人賠償責任保険~

損害保険で代表的な保険としては、自動車保険や火災保険、地震保険、個人賠償責任保険などがあります。先ほど主に「モノ」に関わるリスクに対して備える保険だと確認しましたが、どのような保険なのか見ていきましょう。

●自動車保険

自動車保険には大きく分けて2つ、自動車を使用する際に法的に加入が義務付けられている強制保険と、加入がそれぞれの自由に委ねられている任意保険があります。一般的に両者を区別するために、前者は自賠責保険、後者は自動車保険と呼ばれています。

自動車保険とは、自動車事故が起こった際の自賠責保険ではカバーしきれない対人賠償・対物賠償リスクに備える保険です。

もしも自動車事故で他人や他人の物を傷つけてしまった場合、その損害賠償は極めて高額に上る懸念があります。しかし、自賠責保険では対人賠償のみが対象で、しかも支払われる保険金に上限が設定されており、その保険金だけで十分に損害賠償を賄えないケースも十分に想定できます。

そうした自賠責保険で足りない部分の補てんとして、あらかじめ自動車保険に加入しておくことが一般的になっています。

⇒自動車保険ってどんな保険?? 基本から分かりやすく徹底解説!!

●火災保険

火災保険は、建物や家財が火災や風水災に遭い損害を被ったときに備える保険だと言えます。

具体的に補償の対象となる災害としては、火災、落雷、破裂・爆発、風災、ひょう災、雪災などになっています。なかには、水濡れ、物体の落下・飛来、騒擾、盗難、水害に対する補償もセットになっている商品やプランも見られるようです。

また、火災保険では補償対象が建物と家財で分かれており、それぞれ個別に契約を結ぶ必要があります。イメージとしては、建物は「建物本体と門・塀・物置・車庫などの付属建物」、家財は「建物のなかに収められている家具・衣服といった日用品」です。

火災は、自分や大切な家族の命に関わることはもちろん、経済的なダメージも計り知れません。必ず自分に合ったものを備えておきたい保険の一つだと言えるでしょう。

●地震保険

地震保険は、建物や家財が地震により損害を受けたときに備える保険です。

地震保険は単独では加入することができず、火災保険とセットで加入する必要があります。火災保険では火災や風水災害による建物や家財の損害は補償対象となりますが、地震・噴火・津波などによる建物の火災損害は基本的に補償の対象になりません。地震保険は、そうした火災保険ではカバーしきれない地震・噴火・津波被害などのリスクへの補てんとして位置づけられています。

●個人賠償責任保険

個人賠償責任保険は、その名前の通り、個人賠償責任に対して備える保険だと言えます。

個人賠償責任とは、主に本人や家族が他人や他人の物を傷つけたときに負う法律上の賠償責任のことです。

たとえば、自転車の運転中に他人と衝突してケガを負わせてしまったり、買い物中にカバンが商品棚にぶつかって商品を壊してしまったり、犬の散歩中に犬が他人にかみついてケガをさせてしまったり、といったケースなどです。場合によっては、それによる賠償金が高額になることも考えられます。

そうした経済的なリスクをカバーしてくれるのが個人賠償責任保険。日常生活を送るうえで是非とも準備しておきたい保険の一つです。

2-3 第三分野の保険の種類 ~医療保険・がん保険・介護保険~

第三分野の保険で代表的なものは、医療保険、がん保険、介護保険などが挙げられます。前章で見てきたように、第三分野の保険は第一分野と第二分野の中間領域にあたる、生命保険会社・損害保険会社ともに取り扱いできる保険です。それぞれどのような保険なのか見ていきましょう。

●医療保険

医療保険は、病気やケガにより入院・手術をしたときの医療費に対して備える保険だと言えます。

ベーシックな保障内容としては、入院1日につき決まった金額を受け取れる入院給付金や、手術を受けたときに所定の金額を受け取れる手術給付金などが中心になっています。

現在の医療保険では、そこに様々なオプションを付加できるようになっており、たとえば治療費が高額になりがちな三大疾病(がん・急性心筋梗塞・脳卒中)となった際に手厚い保障が受けられる三大疾病特約、公的医療保険の適用が受けられず自己負担額の大きい先進医療に備える先進医療特約などをプラスすることもできます。

病気やケガによる経済的な負担を不安に思われている方にとっては心強い保険だと言えるでしょう。

⇒医療保険とは? 必ずおさえておきたい基本のキホンはコチラ!

●がん保険

がん保険は、がんにかかったときの治療費に対しての保障に特化した保険だと言えるでしょう。

以前のがん保険は入院給付金が中心のものが少なくなかったのですが、最近はがんによる入院日数は短くなっていることから、がんと診断された時点でまとまった金額を受け取ることのできるがん診断一時金、抗がん剤治療を受けたときに所定の金額を受け取れる抗がん剤治療給付金、がん通院1日につき決まった金額を受け取れる通院給付金などがメインになっています。

がんは治療費が高額になるにもかからず、日本人の多くの人がかかる身近な病でもあります。また、がん治療は技術進歩が目覚ましく、それにともない各保険会社のがん保険の保障もアップデートされていきます。がん保険はしっかりと時代にフィットしたものを用意しておきたいところです。

⇒「がん」と「がん保険」の基礎をカンタン解説! より深くがん保険について知りたい方はコチラ!

●介護保険

介護保険は、被保険者が要介護状態に陥ったときのリスクに対して備える保険だと言えるでしょう。

もしも介護が必要になったとしたら、介護にともない住宅改修費や福祉用具購入費、介護施設へ通う交通費、介護施設での食費・居住費などがかかってくる可能性があります。いくら公的介護保険制度があるとはいっても、そのすべての費用をカバーすることはできないでしょう。そうした介護の経済的な負担をサポートしてくれるのが介護保険です。

具体的には、それぞれの保険会社が定めた所定の介護状態に該当した場合、まとまったお金として介護保険金を受け取れるものが一般的です。保険金の受け取り方としては、毎年一定の金額を受け取れる年金形式と、所定の状態に該当したときに一括で受け取れる一時金形式に分けることができます。

我が国は長寿化・少子高齢化社会と言われて久しいですが、それにともない介護は深刻な社会問題になっています。私たちは、介護をする側としても、介護をされる側としても、恐らく介護と無縁でいることは難しいでしょう。

もしも自分が介護をされる側になったとき、大切な家族への負担を少しでも和らげたい。介護保険は、そんな想いに応えた保険だと言えるかもしれません。

まとめ:生命保険と損害保険の違いは分かったが……

いかがでしたでしょうか。

この記事では、①保険のジャンルとしての「生命保険」「損害保険」「第三分野の保険」にはそれぞれどのような違いがあるのか、②具体的に3つの保険のジャンルにはどのような保険が属しているのか、という点を見てきました。

ここまで目を通していただいた方は、今まで漠然としたイメージのなかでバラバラに散らばっていた様々な保険をジャンル別に整理する「星図」を得られたのではないかと思います。

とはいえ、もし実際に保険の検討を進めていこうと考えているのであれば、ここでご紹介した知識はごく初歩的なものに過ぎません。保険を選ぶためには、それぞれの保険のディテールをより深く知らなければなりませんし、家族それぞれの年齢、職業、性別、家族構成、将来のライフプランに応じて合っている保険も違ってきます。

「もっと保険については知りたいけれど、自分で調べるのはかなり大変そうだな……」

そのように少しでも思われた方は、保険のプロに聞いてしまうのが良いかもしれません。保険のプロフェッショナルであれば、それぞれの保険の具体的な部分についてはもちろん、きっとアナタの希望を汲んだうえでピッタリ合った保険の提案もしてくれるはずです。

保険見直し本舗でも知識と経験が豊富な保険のプロによる「無料保険相談サービス」を行っています。「とりあえず保険の話を聞いてみたい」という方も歓迎しております。まずは保険の悩みをお気軽にお寄せください。心よりお待ちしております。