保険とは、生活の中で起きるさまざまなリスクに備える制度のことです。一口に保険といっても、対象や運営機関によって、公的保険か民間保険か、生命保険か損害保険かなどの種類が豊富にあります。そのため、保険の契約を検討したとき、自分と家族のどんなリスクに備えた保険を選べばよいか、どんな保障がついた保険を選べばよいか迷ってしまいますよね。

そこで本記事では、保険の種類とそれぞれの特徴をわかりやすく解説します。『保険』を順に分解してお伝えするため、自分にピッタリな保険商品を見つける参考にしてください。

目次

目次

何種類?民間の生命保険の種類一覧

保険の種類はとても多くあり、実に30種類以上におよびます。大きく分類すると、

- 死亡保険

- 生存保険

- 生死混合保険

- 医療保険

- がん保険

- 介護保険

- その他の保険

に分けられます。そのなかでも、以下は本記事で触れる保険の種類を一覧にまとめたものです。

| 目的 | 代表的な保険種類 |

|---|---|

| 残された家族の生活費 | • 定期保険 • 収入保障保険 |

| 死亡整理資金(葬儀費用など) | • 終身保険 |

| 病気・ケガ | • 医療保険 • 女性向け医療保険 • がん保険 • 引受基準緩和型医療保険 |

| 就業不能・介護 | • 就業不能保険 • 介護保険 |

| 老後の資産形成 | • 個人年金保険 • 養老保険 • 終身保険 |

| 子どもの教育資金 | • 学資保険 • 終身保険 |

※…診断給付金、がん入院給付金、がん手術給付金、先進医療特約、通院特約を含む

上記以外にもさまざまな保険の種類が存在します。

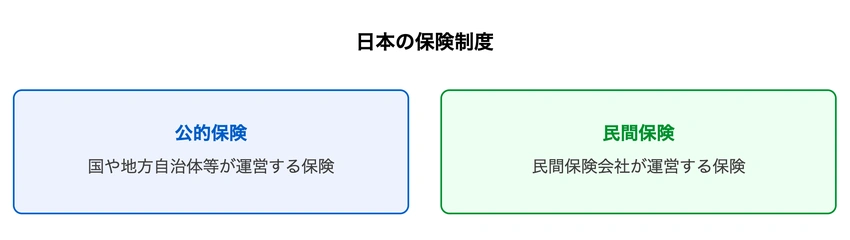

保険は公的保険と民間保険の2種類

日本の保険制度は、大きく分けて公的保険と民間保険の2種類に分類できます。以下は、公的保険と民間保険の主な違いを簡潔にまとめたものです。

| 項目 | 公的保険 | 民間保険 |

|---|---|---|

| 運営主体 | 国や地方自治体 | 民間の保険会社 |

| 加入 | 法律で定められた条件に該当すれば原則加入義務が生じる | 任意 |

| 保障内容 | 基礎的な保障(健康保険、年金など) | 多様な保障(生命保険、損害保険など) |

| カスタマイズ | 基本的にできない | 個人のニーズに合わせて可能 |

| 保険料 | 所得に応じて決定 | 年齢、性別、保障内容などで決定 |

| 主な種類 | 健康保険、介護保険、年金保険、雇用保険、労災保険 | 生命保険、損害保険、医療保険など |

両者は、それぞれ異なる役割と特徴を持ち、両者が補完し合いながら私たちの生活を守っています。以下では、それぞれの概要と特徴をもう少し詳しくお伝えします。

公的保険(社会保険)とは

公的保険とは、国や地方自治体などの公的機関によって運営される保険制度のことです。具体的には、

- 健康保険(公的医療保険)

- 介護保険

- 年金保険

- 雇用保険

- 労災保険

の5つが主な柱となっています。社会保障制度の一環として位置づけられており、法律によって定められた条件に当てはまる人は、原則として加入が義務付けられています。

公的保険の特徴は、国民の生活基盤を支える基礎的な保障を届けることにあります。例えば、病気やケガの際の医療費を支える健康保険や、高齢期の生活を支える年金保険など、「セーフティネット」として機能しているのです。

民間保険

民間保険とは、民間の保険会社が販売している保険商品のことです。各保険会社は、それぞれ独自の特徴や保障範囲を持つ商品を取り扱っており、同じ生命保険であっても保険会社によって内容や保険料も異なります。

民間保険の特徴は、個々のニーズに合わせてカスタマイズできることです。生命保険では死亡保障の金額を自由に設定できたり、医療保険では入院給付金の日額を自分の希望に応じて選択できます。

一方で、商品の選択肢が多いがゆえに、適切な保険を選ぶことが難しいと感じる人も少なくありません。個人のニーズに合わせて柔軟に設計できる反面、慎重な商品選びが必要となる保険制度だといえます。

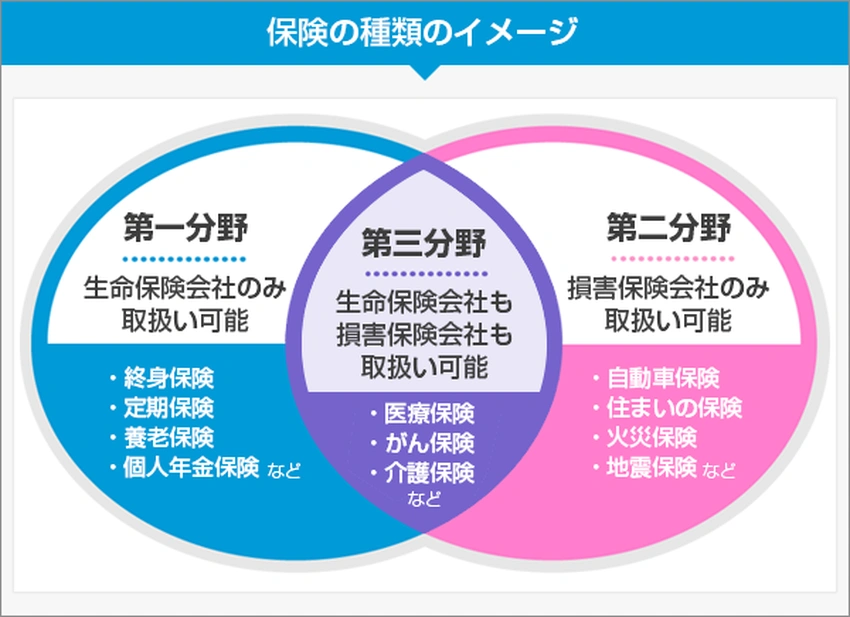

民間保険は3種類の分野に大別できる

先ほどお伝えした「民間保険」には、さらに3つの大きな分野が存在しています。保障の対象によって3つの分野に分類され、それぞれの特性に応じて取扱い会社も決められています。

| 分野 | 特徴 | 取扱い | 例 |

|---|---|---|---|

| 生命保険(第一分野) | 人の生死に関する事柄を対象とした保障 | 生命保険会社でのみ契約可能 | 死亡保険、生存保険、生死混合保険の3種類 |

| 損害保険(第二分野) | 物的な損害を対象とした補償 | 損害保険会社でのみ取り扱い | 自動車保険、火災保険、賠償責任保険など |

| 第三分野 | 医療や介護など、生命保険とも損害保険とも明確に区分できない領域 | 生命保険会社と損害保険会社の両方で取り扱い可能 | 医療保険、がん保険、介護保険など |

こうしてみると、生命保険は種類が豊富で、選択肢の多さに戸惑う人も多いはずです。もう少しわかりやすくするため、以下ではそれぞれの特徴を詳しく見ていきましょう。

生命保険の基本はこちら:生命保険とは?種類や加入するメリット・デメリットを解説

「生命保険」と「損害保険」の違い

生命保険と損害保険のわかりやすい違いは、保障(補償)の対象です。

- 生命保険は「人」の生死やそれに関連する事象を対象とする

- 損害保険は「物」や財産に関する損害を対象とする

そして、2つの中間に位置するのが第三分野の保険です。例えば医療保険やがん保険など、人の健康に関する保障でありながら、実際の治療費という損害額に基づいて給付される保険などが含まれます。

生命保険と損害保険のどちらかで迷った際には、まず何を保障(補償)したいのかを明確にすることが大切です。より詳しく違いを知りたい方は、ぜひ詳細に記載した下記ページもご覧ください。

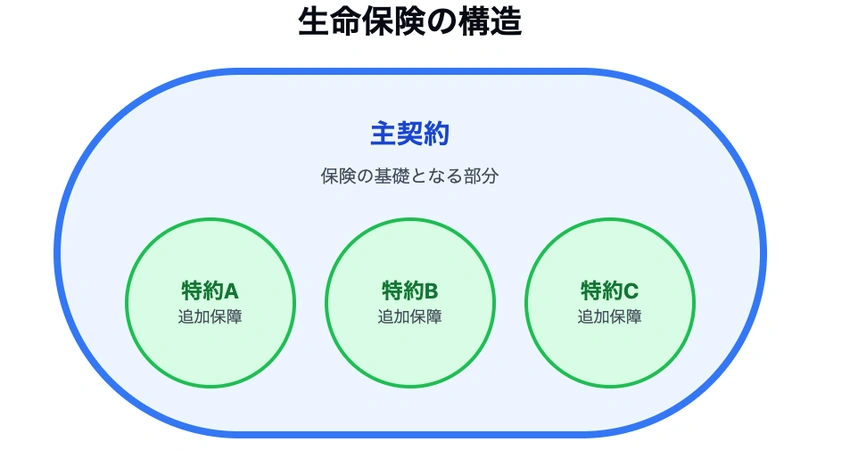

生命保険の「主契約」と「特約」の違い

「主契約」と「特約」の違いを簡単に説明すると、主契約は保険の土台、特約はそれを補完する追加機能という位置付けになります。

主契約は保険の土台となる部分で、保険金や給付金の支払い条件、保障期間、終身保障の有無などの基本的な条件が定められています。

対して特約は、主契約に追加できる保障機能で、各生命保険会社が独自の保障を用意しており、同じ名称でも内容は異なります。

また、一部では特約のみを組み合わせて主契約とする生命保険会社もありますが、基本的には主契約と一緒にセットで取り扱われるものです。そのため、主契約が満期や解約で終了すると、特約も同時に保障がなくなります。

これを踏まえて生命保険に加入する方法としては、主に以下の4つのパターンがあります。

- 主契約のみ

- 主契約に特約を追加

- 複数の主契約を組み合わせる

- 複数の特約で保障を構成する(※)

※…特約のみを複数組み合わせて契約できるタイプのみ

「積立タイプ」と「掛け捨てタイプ」の違い

生命保険を選ぶ際、もう1つの重要な観点が、積立タイプか掛け捨てタイプかの違いです。

積立タイプは中途解約時や満期時(例えば60歳到達時など)に保険金が支払われる仕組みです。一方、掛け捨てタイプは解約返戻金や満期保険金がほとんどないか、まったくありませんが、その分保険料が低く抑えられています。

近年では、これらの特徴を組み合わせた「混合」タイプの商品も登場しており、選択肢の幅が広がっています。ただし、商品の種類が増えたことで、かえって選択に迷う方も増えているのも実際のところです。

では、どのように生命保険を選べばよいのでしょうか。次に、おすすめの選び方をご紹介します。

生命保険の選び方は目的別で探すこと

生命保険は、定期保険、終身保険、医療保険、がん保険など、それぞれに特徴があり、保険会社によっても細かな違いがあります。そのため、ここまで読んでもまだ多くの保険種類かあると感じてしまうはずです。

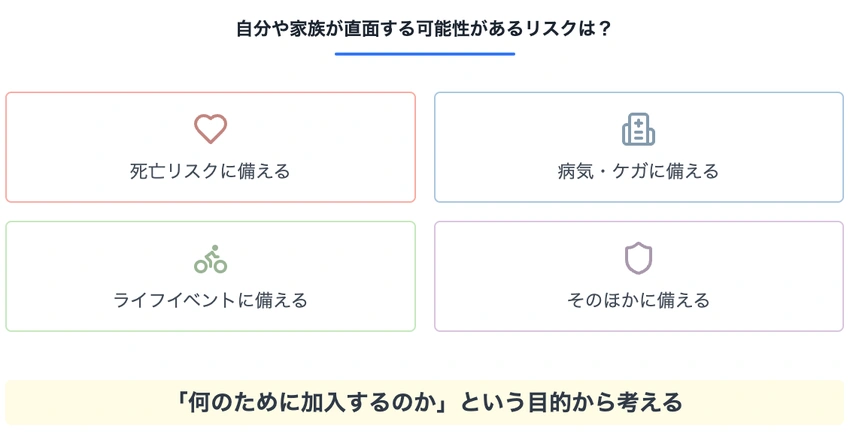

生命保険を選ぶポイントは、「何のために加入するのか」という目的から考えることが大切です。以下では、「自分や家族が直面する可能性のあるリスクは何か」という観点から生命保険を4つに分類しました。目的に合った保険を見つける参考にしてください。

「死亡リスク」に備える保険

死亡保険は、万が一の際に残された家族の生活を経済的に支える役割を担う保険です。主に以下の3つの形態があり、それぞれに特徴があります。

- 定期保険:比較的負担の軽い保険料で一定期間の保障を確保

- 終身保険:生涯にわたる保障を提供

- 養老保険:保障と貯蓄の機能を併せ持つ

選ぶときには、家族構成、収入状況、負債の有無などを考慮し、必要な保障額を適切に設定することが重要です。特に、住宅ローンがある場合や子育て期間中は、より手厚い保障を必要とする可能性があるため、ライフステージに応じて見直しましょう。

「病気・ケガのリスク」に備える保険

医療の高度化に伴い、治療費用も高くなりやすい傾向にあります。病気・ケガに備える保険には下記のような種類があります。

- 医療保険:入院や手術などの医療費用をカバーする

- がん保険:高額になりがちながん治療に特化した保障を準備できる

- 就業不能保険:長期の療養が必要となった場合の収入減少に備える

- 介護保険:将来的な介護リスクに備える

などは、状況に応じて検討できる病気・ケガの保険の例です。いずれも、家計の安定性を確保し、治療に専念できる環境を整えるための保険で、病気やケガは誰にでも起こるリスクがあるため、医療保険で経済的な負担に備えておくことが大切です。

「将来のライフイベント」に備える保険

人生には様々なライフイベントが存在し、それぞれ相応の資金が必要となります。例えば、以下のような保険商品は、将来必要な資金を確保したいと考えた際に検討できます。

それぞれが異なるライフステージに対応した資金計画をサポートするため、将来を安心して迎えるための準備としての手助けになります。保険の種類を選ぶ際には、どのような状況が予想され、どういったことに資金が必要となるのかを考えましょう。

「モノや賠償のリスク」に備える保険

保険は人のためだけではありません。私たちの暮らしは、大切な『モノ』や、他者への賠償責任といったリスクにも囲まれています。こうした損害から経済的に守ってくれる可能性があるのが損害保険です。

- 自動車保険:自動車事故による損害を補償する

- 火災保険・地震保険:火災保険は火災や落雷、風災、水災などの自然災害による損害を補償する。地震保険は火災や落雷、風災、水災などの自然災害による損害を補償する。地震保険は単独で契約できず、必ず火災保険とセットで契約する必要がある。

- 個人賠償責任保険:自転車事故やペットによる損害など、日常の賠償リスクに備えになる

などは、状況に応じて検討できるモノや賠償のリスクに備える保険の例です。

そのほかの備えとなる保険

昨今では、生活スタイルの多様化に伴い、特定の状況や活動に特化した保険商品も登場しています。海外旅行保険であれば旅行中の事故や疾病に備えられますし、スポーツ保険はスポーツ中のケガや賠償責任をカバーしてくれるといった具合です。

また、高齢化社会を背景に、認知症保険など新たなリスクに対応する商品もぞくぞくと生まれています。

こうした特定のシーンで役立つ保険は、個人のライフスタイルや特定のリスクに応じて選択することで、より充実した保障を確保する手立てとなります。

まとめ

保険は公的保険と民間保険に大別され、民間保険はさらに生命保険(第一分野)、損害保険(第二分野)、その他の保険(第三分野)に分類するなど、豊富な種類があります。

また、生命保険には死亡保険、生存保険、生死混合保険などがあり、個人のニーズに合わせて選択できます。

こうした保険商品は主契約と特約で構成され、積立タイプと掛け捨てタイプの選択肢もあることから非常に複雑です。自分に合った保険を選ぶには、加入の目的から絞り込む方法がおすすめです。

「何に入ればよいかわからない…」と保険加入で少しでも迷ったら、専門家のアドバイスも参考にしながら慎重に検討しましょう。

よくある質問(FAQ)

保険の種類は4種類ありますか?

保険の種類は、4種類以上あります。実際に、本記事の一覧で触れた保険だけでも30種類以上あるのが現状です。

その理由は、保険会社ごとに取り扱う商品が異なり、その分類方法もさまざまで、多様化が進んでいるからです。そのため、自分の目的に合わせて保険の種類を選ぶことが大切です。

保険の種類はどうやって見分ける?

健康保険証の場合は、カードの左上に記載されている保険証名で加入している医療保険の種類を確認できます。生命保険の場合は、以下のようにリスクである程度見分けられます。

- 死亡リスク:定期保険、終身保険、変額保険など

- 医療(病気・ケガ)のリスク:医療保険、がん保険、女性保険など

- 介護リスク:介護保険

- 老後(長生き)リスク:養老保険、年金保険

「どのようなリスクに対する備えなのか」という観点から見て、個人のニーズや状況に応じて適切な保険を選択しましょう。