「60歳になったけど、生命保険の更新をどうすればいいか分からない…」というお悩みを抱えていませんか?

定年退職を控えて収入や家族構成の変化に直面する中で、これまでの生命保険契約が本当に必要なのか、それとも見直すべきなのかと迷っている方も多いでしょう。60歳からの生命保険の更新は、老後の経済的安定と健康リスクへの備えを両立させる機会となるものです。

そこで当記事では、60歳を迎えた方の生命保険の更新に関する具体的なアドバイスと、おすすめの保険プランを紹介します。ライフステージの変化に合わせた保障内容の見直し方や、更新と新規加入のメリット・デメリットなどにも触れるため、ぜひ参考にしてください。

目次

目次

60歳から生命保険の更新は本当に必要?

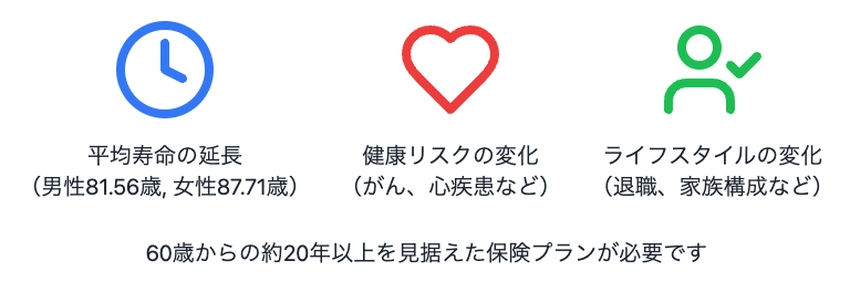

60歳を迎えた今、生命保険の更新や更新は検討したほうが良いといえます。その理由は、私たちの寿命が延び、高齢化が進んでいるからです。

令和3年10月時点で65歳以上人口は3,621万人となり、総人口に占める割合(高齢化率)も28.9%に達しています。さらに、令和2年現在の平均寿命は、男性81. 56年、女性87. 71年となっています。

画像出典:「令和4年版高齢社会白書(全体版)(PDF版)」(内閣府) (https://www8.cao.go.jp/kourei/whitepaper/w-2022/zenbun/04pdf_index.html)

つまり、60歳からでも約20年以上の期間における将来を見据えたプランが必要となるのです。

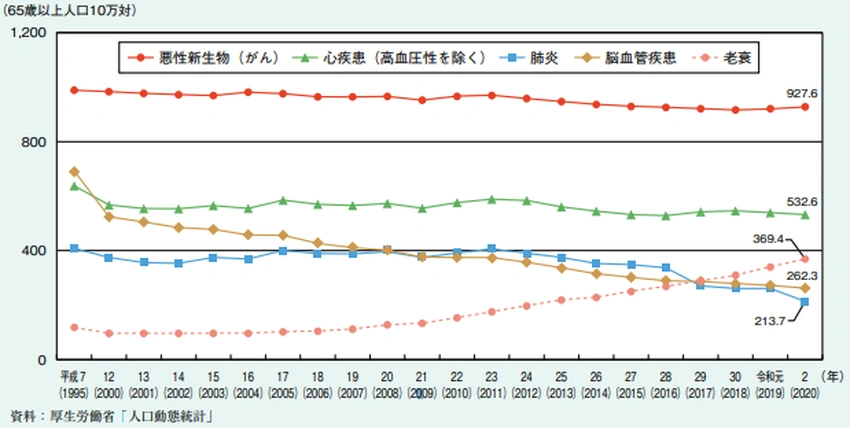

また、健康面での備えも重要です。65歳以上の死因別死亡率を見ると、「悪性新生物(がん)」がもっとも高く、次いで「心疾患」から「老衰」の順となっています。

画像出典:「令和4年版高齢社会白書(全体版)(PDF版)」(内閣府) (https://www8.cao.go.jp/kourei/whitepaper/w-2022/zenbun/04pdf_index.html)

こうした健康リスクへの備えとして、適切な保険を用意するために更新を検討します。ただし、更新や見直しを焦る必要はありません。

様々な選択肢から最適な方法を選ぶため、そしてギリギリになって選択を誤らないためにも、できれば更新時期の1〜2年前から検討を始めると良いでしょう。

更新する?しない?判断のポイント

生命保険の更新や見直しを検討する際、判断のポイントは主に「医療保障の内容」と「貯蓄性」の2つです。これらを踏まえて更新するか、新たな保険に切り替えるか、あるいは一部を調整するかを決めるとよいでしょう。

まず、医療保障に関しては、新しい商品のほうが現代の医療事情に合っていることが多いです。

医療技術の進歩や入院日数の短縮など、医療を取り巻く環境は常に変化しています。そのため、契約中の保険商品の内容によっては、新たな保険に変えたほうが良い場合もあります。

一方、貯蓄性のある保険商品については慎重な判断が必要です。

古い契約ほど予定利率が高いため、安易に切り替えると損をする可能性があります。特に、長期間継続してきた契約の場合は注意したいほか、更新時には年齢に応じて保険料が上がることも懸念事項です。

予算の都合から保障を減らす判断をする場合は、一部を残し一部を減らすなどの調整が可能なケースもあります。

大切なのは自分のライフステージや健康状態、経済状況に合わせて必要な保障は維持しつつ、不要な部分は減らして最適化を図ることです。自分にとって何が必要か、不要か判断に少しでも悩んだときは、専門家のアドバイスを受けて見直しをするとよいでしょう。

【どうすればいい?】60歳からの生命保険の更新での見直し方

60歳あたりの定年を迎えるころは、生活環境の変化が多いです。例えば、長年支払ってきた住宅ローンが完済されたり、子どもたちが独り立ちしたりするなどが挙げられます。

そうなると、万が一のときに家族に残す保険金の額も、以前ほど多くは必要なくなるでしょう。その代わりに、定年後の生活に向けた新たな準備が大切になってきます。

定年を機に、お金の使い方や貯める目的を「もしもの時の家族のため」から「自分らしく長生きするため」に変更していく必要があるわけです。

60歳を迎えたら、ライフステージの変化に合わせて、以下のポイントから生命保険の見直しを考えてみてください。

- 現在の保障内容をチェック

- 保険種類の変更(定期保険から終身保険へなど)

- ライフスタイルの変化を考慮

- 必要な保障と不要な保障を見極める

現在の保障内容をチェック

60歳からの生命保険の更新では、まず現在加入している保険の内容をチェックします。長年加入している保険の中には、現在のライフステージに合わなくなっているものもあるかもしれません。

例えば、子どもの独立や住宅ローンの完済により、死亡保障を含めたいくつかの保障が不要になっている可能性があります。また、年齢とともに病気のリスクは高まるため、今の医療保障で十分かを確認するなどです。

がん保険の特約が付いている場合、現在のライフステージに合わせて見直すことで保険料の節約(最適化)につながる可能性があります。

保険種類の変更(定期保険から終身保険へなど)

60歳からの生命保険の更新では、保険の種類を変えることも見直し方法の1つです。子どもの独立によって家族のための保障から自身の葬儀費用を備える保障への切り替えを検討してもよいでしょう。

終身保険に切り替えると保障期間が一生涯になる・解約返戻金がある商品の場合は貯蓄性があるなどのメリットもあります。

保険種類の変更を検討する際は、自身のライフプランや経済状況を考慮し、他の保険商品との比較検討しながら慎重に判断しましょう。

ライフスタイルの変化を考慮

60歳からの生命保険の更新では、ライフスタイルの変化を考えることも1つの方法として挙げられます。定年退職や収入の変化、健康状態の変化など、様々な要因が保険ニーズに影響を与えるためです。

例えば、よく挙げられるライフスタイルの変化と考慮したい点には以下が挙げられます。

| よくある変化 | 考慮すべき点 |

|---|---|

| 収入の増減 | 保険料負担能力の変化に注意 |

| 健康リスク増加 | 生活習慣病・がんへの保障充実 |

| 介護リスク | 介護保険の追加・見直しを検討 |

| 余暇時間の増加 | 旅行保険など新たなリスクへの備え |

すでに触れたとおり、65歳以上の死因別死亡率を見ると、「悪性新生物(がん)」がもっとも高く、次いで「心疾患」、「老衰」の順となっています。このような統計も参考にしながら、自身の生活スタイルに合わせた保障を選ぶことが大切です。

ライフスタイルの変化に合わせた保険の見直しは、単に保障内容を変えるだけでなく、将来の生活設計全体を見直す良い機会となります。

出典:「令和4年版高齢社会白書(全体版)(PDF版)」(内閣府) (https://www8.cao.go.jp/kourei/whitepaper/w-2022/zenbun/04pdf_index.html)

必要な保障と不要な保障を見極める

60歳からの生命保険の更新において、念頭に入れておきたいのが必要な保障と不要な保障を適切に見極めることです。無駄な保険料の支払いを避けつつ、本当に備えておきたい保障を確保する、いわゆる最適化という観点です。

例えば、「生活習慣病」や「がん」など、特定の疾病に対してまとまった給付金を受け取れる保険商品を選ぶことでより効果的な保障を得られる可能性があります。

また、現在加入している保険会社だけでなく他の会社の保険商品も比較検討できれば、より自分のニーズに合った保障内容や保険料を見つけられることもあるでしょう。

ただ、ご自身で今の保障が最適かどうかを見極めることはなかなか難しいため、保険の専門家からのアドバイスを受けることも大切です。

無料で相談することができますのでぜひお気軽にご利用ください。

60歳の更新で見直しをおすすめする生命保険は3種

60歳の更新で見直しをおすすめする生命保険は以下の3種類です。

- 医療保険:老後の健康不安に備える

- 介護保険:将来の介護リスクに対応

- がん保険:高まるリスクへの備え

それぞれの特徴と必要性について、詳しく見ていきましょう。

医療保険:老後の健康不安に備える

60歳以降は、すでにお伝えしたとおり「がん」、「心臓の病気」、そして「年齢を重ねることによる体力の衰え」などによる健康リスクが高まる時期です。医療保障はなるべく手厚く確保し、万一の医療費用に備えて更新しておきたいところです。

現代の医療技術は日々進歩しており、効果の高い治療法が多数開発されています。しかし、その一方で医療費が高くなりやすいケースも増えています。

医療保険を選ぶ際は、入院給付金や手術給付金の金額が備えられているかをチェックしましょう。また、先進医療特約を付けることで、最新の治療法への対応も一案です。

60歳からの医療保険は、高くなりやすい医療費のリスクに備え、治療に専念できる環境を整えるためのものです。ご自身の健康状態や経済状況を考慮しながら、適切な保障内容を選ぶことが大切です。

出典:「令和4年版高齢社会白書(全体版)(PDF版)」(内閣府) (https://www8.cao.go.jp/kourei/whitepaper/w-2022/zenbun/04pdf_index.html)

介護保険:将来の介護リスクに対応

60歳を過ぎると、将来の介護リスクについても考える必要があります。介護サービス費用の多くは公的介護保険制度でカバーされますが、それだけで備えられるとは限りません。

公的介護保険制度では対応できない「介護サービス費用以外の諸費用」が存在するためです。具体的には以下のような費用が挙げられます。

| 費用項目 | 具体例 |

|---|---|

| 日常生活費 | 食費、光熱費 |

| 交通費 | 通院、施設送迎 |

| 住宅・福祉用具 | バリアフリー化、介護ベッド |

この費用は、介護が必要になった際の経済的負担となります。民間の介護保険に加入しておくと、こうした費用をカバーしやすくなります。介護保険を選ぶ際は、自身の生活スタイルや家族構成・資産状況などを考慮し、保障内容と金額を慎重に検討しましょう。

がん保険:高まるリスクへの備え

60歳以降は、がんのリスクが高まる時期です。65歳以上の死因別死亡率を見ると、悪性新生物(がん)がもっとも高くなっていることはすでにお伝えしたとおりです。

がん保険は、がんに特化した保険で、入院や手術、通院治療だけでなく、最新の医療技術や退院後の療養まで幅広くカバーしています。様々な保障が用意されていますが、中には特約として選択できるものもあります。

そのため、自分の状況に合わせて保障内容を調整できるのが特徴です。例えば、「最新の治療法も保障に含めたほうがいいかな」とか、「年齢的に乳がんや子宮がんの特約を追加しようかな」といった具合に自らのニーズに合わせて選べます。

60歳からのがん保険は、高まるがんリスクに対して経済的な備えを整えるためのものと言い換えることもできます。自身の健康状態やライフスタイルを考慮しながら、適切な保障内容で将来に備えておきましょう。

60歳からの生命保険の更新で死亡保険はどうする?

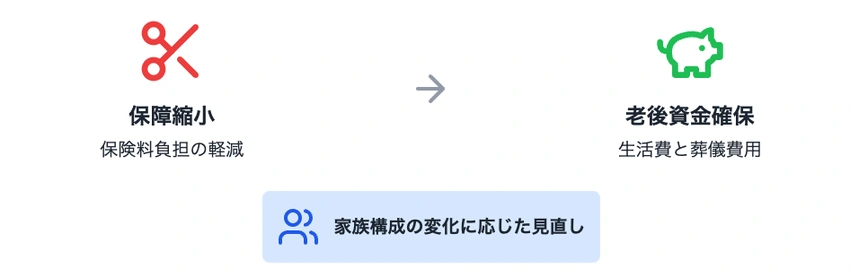

60歳を迎えると、「保障と老後の生活資金」を主な目的として死亡保険を見直す傾向にあります。死亡保険は、一度加入したからといって、常に自分に適しているとは限りません。

例えば、子どもが独立し、契約者が年を重ねるにつれて保険の主な目的が「保障」から「老後の生活資金確保」へと変わることがあります。この場合、保険の見直し方には2つの傾向があります。

1つ目は、保障を縮小する方向です。「年金だけの収入になるから保険料の負担を減らしたい」「今後は自分たちの老後の生活費と葬儀代が賄えれば良いからいくつかの保障は必要ない」といった考えから、保険の内容を見直す方が多いようです。

2つ目は、一括払いで生涯保障を確保する方向です。「退職金を使って保険料を一度に支払い、今後は保険料の心配をせずに将来に備えたい」と考える方もいらっしゃいます。

どちらの方向にせよ、自分の状況に合わせて保険を見直すことは今後においても大切な選択です。家族を守るためのものだからこそ、保険商品の変化も考慮しながら、見直してみると良いでしょう。

60歳からの生命保険、更新と新規加入どっちがいい?

60歳からの生命保険選びで、更新と新規加入のどちらを選ぶべきか悩む方も少なくありません。結論から言えば、現在の健康状態や経済状況、保障ニーズによって選択は異なります。

ここからは、更新と新規加入それぞれのメリット・デメリットをもう少し詳しく解説します。

更新のメリット・デメリット

60歳から保険を更新する場合には、以下のようなメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

| ・健康診査が必要ない(保障内容を変更しない場合) ・複雑な手続きなく継続して保障を受けられる |

・年齢が上がると保険料も上がる |

更新は手続きが簡単で、健康状態に関わらず保障を継続できる点が特徴です。しかし、年齢による保険料の上昇は避けられないため、経済的な負担も考える必要があります。

新規加入(乗り換え)のメリット・デメリット

一方で、60歳からの生命保険における新規加入(乗り換え)には、以下のようなメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

| ・保険料を抑えられるケースがある ・保障内容を選びなおせる |

・再診査が必要となる |

乗り換えによって既存の保険を更新するよりも保険料が抑えられるケースがあります。また、加入時から状況が変わっている場合は今の自分に合った保険を選びなおせるというメリットもあります。

ただし、健康状態によっては加入できないリスクもあるため注意が必要です。保険の乗り換えについて詳しく知りたい方は、こちらの記事もぜひ参考にしてみてください。

60歳からの生命保険の更新・解約の注意点

60歳を迎え、生命保険の更新や解約を検討する際には、以下の注意点があります。

- 現在の契約を安易に解約しない

- 健康状態の変化による影響を加味する

- 新しい保険の審査・免責期間の確認を怠らない

- 解約返戻金について確認しておく

- 保険料の変動に備えておく

長年加入している保険には、高い予定利率や有利な特約を備えている可能性があります。年齢や健康状態の変化により、保険料の上昇もあるでしょう。

将来の経済状況も考慮し、長期的に支払い可能な保険料設定することが大切です。この注意点を踏まえ、専門家のアドバイスも参考にしながら、慎重に判断しましょう。

60歳からの保険、県民共済も選択肢の1つ?

60歳を迎えると、生命保険の見直しを考えた際、県民共済も1つの選択肢として挙げられます。県民共済は非営利団体が運営する共済で、比較的手頃な保険料で幅広い保障を得られることが特徴です。

しかし、県民共済は60歳以降で保障内容が段階的に減少し、85歳で満期を迎えるため、長期的な保障を求める方には不向きかもしれません。また、医療保障と死亡保障が一体となっていることから、ニーズに合わせた細かい調整は難しい点も考える必要があります。

大切なのは自身の健康状態、経済状況、そして将来のニーズを考慮して決めることです。

まとめ

60歳からの生命保険の更新は、ライフステージの変化に合わせて見直しを行う機会となるものです。長寿化社会における経済的安定と健康リスクへの備えを両立させるため、慎重な検討が必要です。

現在の保障内容をチェックし、保険種類の変更や必要な保障と不要な保障を見極める必要があります。健康状態や経済状況、将来のニーズを考慮し、専門家のアドバイスも参考にしながら判断しましょう。

保険について疑問や不安をお持ちの方、専門家に相談してみませんか?

保険見直し本舗では、豊富な知識と経験を持つ保険の専門家による無料相談サービスをご用意しています。私たちは、お客様一人ひとりのご質問やお悩みに丁寧にお答えします。

保険に関することなら、どんな小さな疑問でも構いません。まずはお気軽にご相談ください。

60歳からの生命保険の更新に関するよくある質問(FAQ)

60代の生命保険にかかる平均月額保険料は?

60代の生命保険にかかる平均月額保険料は、男性で約1.8万円、女性で約1.3万円です。2022年時点の年間払込保険料を月額に換算したものです。

ただし、個人の状況によって実際の保険料は異なります。より詳しい保険料の情報や、年齢別・年収別の平均保険料については、こちらの記事で詳しく解説しています。

生命保険の更新は告知義務がありますか?

生命保険を更新をする場合、新たなお申し込みや健康状態に関する告知は必要ありません。更新制度が契約者の利益を守るために設けられた仕組みだからです。

ただし、保障内容や保険金額を変更する場合は、新たな告知が必要になる可能性があります。更新の詳細については、加入している保険会社に聞いてみることをおすすめします。

生命保険の更新は何歳までできますか?

生命保険の更新は多くの場合、80歳までなど所定の年齢の範囲内で可能です。原則として、それまでと同一の保障内容・保険金額・保険期間での保障を継続できます。

ただし、保険商品や保険会社によって更新可能な年齢は異なる場合があります。また、更新時には年齢に応じて保険料が再計算されるため、通常は更新前よりも保険料が高くなります。

更新可能年齢や保険料の変動については、契約している保険会社に確認してください。