「医療保険を見直したいけど、どうすればいいかわからない…」とお悩みですね。

ライフステージの変化や医療技術の進歩により、かつては最適だった医療保険も、今の自分や家族にとってベストな選択とは限らないものです。また、いつ、どのように見直せばいいのか、そしてそのメリットやデメリットは何なのかなどの疑問は尽きないはずです。

そこで当記事では、医療保険の見直しのタイミングや必要な理由、メリットからデメリットまでわかりやすく解説します。適切なタイミングでの見直しを行うこと、さらには保険料の最適化を行うためにも、ぜひ最後までご一読ください。

目次

医療保険の見直しが必要な理由とは?

医療保険とは、病気やケガで医療費がかかるときに、国や保険会社が医療費の一部を負担する保険です。この医療保険の見直しが必要な理由は、主に以下の3つです。

- ライフステージの変化に対応するため

- 医療技術の進歩に合わせるため

- 保険料の負担を最適化するため

それぞれ、詳しく見ていきましょう。

ライフステージの変化に対応するため

人生には、以下のように様々なライフステージがあり、それぞれの変化は収入や支出にも影響を与えるものです。

- 就職

- 結婚

- 出産

- 住宅購入

- 子どもの独立

- 定年退職

例えば、結婚や出産を経験し、家族の健康と将来を守るために手厚い保障の必要性が高まったとします。しかし、結婚や出産の前後は準備に追われ、医療保険の見直しまで手が回らないことも少なくありません。

また、既存の保険契約の満期・更新時期ギリギリになってからでは、効率的な保険の見直しができないこともあります。そのため、ライフステージの変化を見据えて、計画的に医療保険を見直すタイミングとなります。

現在の医療事情に合わせた保障を準備するため

医療技術は日々進歩しており、それに伴って医療の在り方も変化しています。

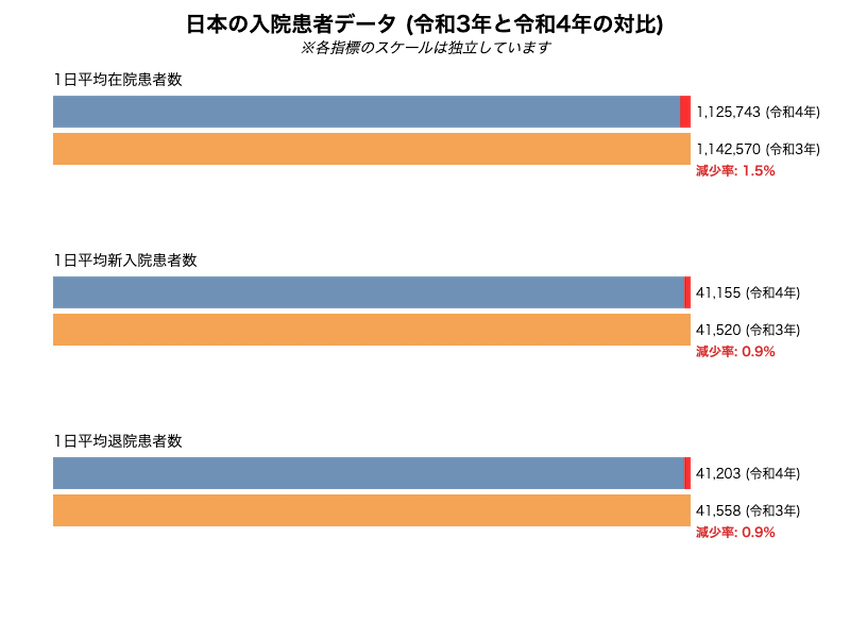

厚生労働省の統計によると、令和4年における全国の病院の1日平均在院患者数は1,125,743人で、前年の1,142,570人と比べて1.5%減少しました。また、病院の平均在院日数は27. 3日間で、前年に比べ0. 2日ほど短くなっています。

出典:「令和4(2022)年医療施設(動態)調査・病院報告の概況:病院報告」(厚生労働省)を加工して作成

この傾向は、医療技術の進歩により、日帰りや短期入院で済むケースが増えていると捉えられます。そのため、長期入院を想定した古い医療保険では、現代の医療事情に合わなくなっている可能性があるのです。

こうした医療技術の進歩に合わせて保険を見直すことで、例えば通院治療や先進医療への対応など、より現実的な保障内容を選択できます。最新の医療事情に適した保障を確保し、必要な時に適切な医療を受けられるように見直すことも一案と言えるのです。

保険料の負担を最適化するため

医療保険の見直しは、保険料の負担を最適化する機会にもなります。上記でも触れたライフステージの変化や医療技術の進歩を踏まえると、自分にとってあまり必要ではない部分に手厚く保障されているケースもあるでしょう。

例えば、入院日数が短くなる傾向にある中で、長期入院に備えた入院給付金が本当に必要かどうかにおいて再考の余地があります。また、新しい保険商品では、保障を効率的に組み合わせることで保険料を抑えられる可能性もあります。

ただし、保険料が安くなるとは限らず、保障を確保した結果として高くなることもあるため、総合的な判断が大切です。医療保険の見直しは、現在の状況と将来のリスクを考慮しながら、適切な保障と保険料のバランスを取るための機会と捉えましょう。

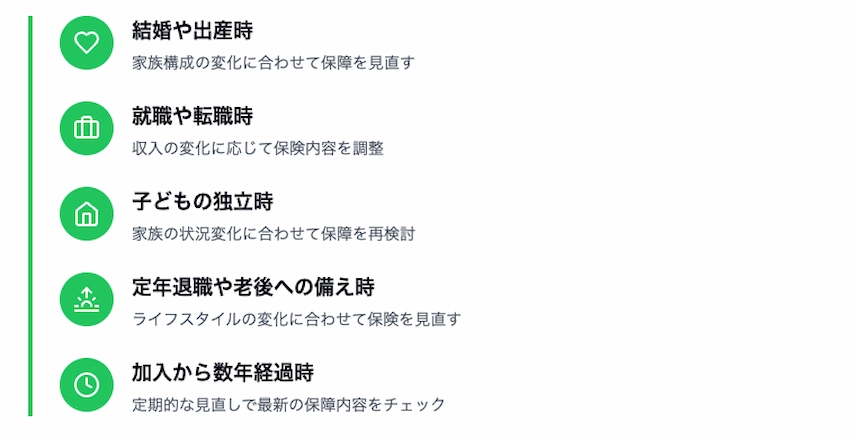

何年ごと?医療保険の見直しに最適な5つのタイミング

医療保険の見直しは、定期的に行うことが重要ですが、具体的なタイミングは個人の状況によって異なります。ここでは、一般的に考えられる医療保険の見直しに最適な5つのタイミングを紹介します。

- 結婚や出産などの家族構成の変化時

- 就職や転職、昇進などの収入変化時

- 子どもの成長や独立時

- 定年退職や老後への備えを考える時期

- 加入から数年が経過した時

結婚や出産などの家族構成の変化時

結婚や出産は、生活環境が変わるライフステージです。この変化に伴い、医療保険の見直しを検討しても良いかもしれません。

例えば、結婚後は配偶者の保障も考慮する必要があり、出産を控えている場合は妊娠・出産にかかる医療費や生まれてくる子どもの医療保障を考えるなどです。

このようなタイミングでは、女性特有の保障が充実した保険を検討すると良いでしょう。ただし、具体的な保障内容や金額は個々の状況によって異なるため、専門家のアドバイスを受けながら、最適な保障を選択してください。

就職や転職、昇進などの収入変化時

就職や転職、昇進などによって収入が変化すると、支払える保険料や必要な保障内容も変わってきます。例えば、収入が増えた場合は、より充実した保障内容の医療保険に切り替えられるかもしれません。

また、高額療養費制度の自己負担限度額を超える部分をカバーする保険の追加も検討できます。一方で、収入が減少した場合は、保険料の負担を軽減するために保障内容を見直すこともあるかもしれません。

いずれの場合も、新しい収入状況に合わせて、適切な保障と保険料のバランスを取ることが重要です。

子どもの成長や独立時

子どもの成長や独立も、家族の医療保障のニーズを変える出来事です。例えば、子どもが大学を卒業して就職した場合、保障を外した分を夫婦の医療保障の充実や、親の介護に備えた保険の追加に充てられるかもしれません。

また、子どもの独立によって、家計の支出構造が変わることも考えられます。このような変化に合わせて、医療保険の保障内容や金額を見直すことで、より効率的な保障を実現できる可能性があります。

定年退職や老後への備えを考える時期

定年退職や老後の備えを考える時期も、医療保険の見直しにちょうど良いタイミングです。この時期には、収入や生活スタイルが変わるため、必要な医療保障や介護保障も変化しやすいからです。

例えば、定年後も保障が続く終身型医療保険への切り替えや、介護保険の追加などを検討すると良いでしょう。また、後述しますが、定期保険・終身保険の選択もポイントとなります。老後の医療リスクに備えつつ、支払い可能な保険料のバランスを考慮して見直してください。

加入から数年が経過した時

医療保険の見直しに明確な年数の基準はありませんが、数年経つと治療方法が変わり、給付金が受け取れる条件に当てはまらなくなってしまうケースは少なくありません。

そのため、定期的な見直しが必要になります。時代によって保障内容は変化するため、数年ごとに加入中の保険を確認してみましょう。

また、ここまで触れた以外にもライフステージの変化が訪れたときに併せて行うことも効果的です。定期的に自身の状況と保険内容を照らし合わせることで、より適切な保障を維持できます。

医療保険の見直しについて、より詳しい情報や具体的なアドバイスが必要な方は、保険見直しのページもご覧ください。ライフステージの変化に応じて、どのような保障が良いのかに触れています。

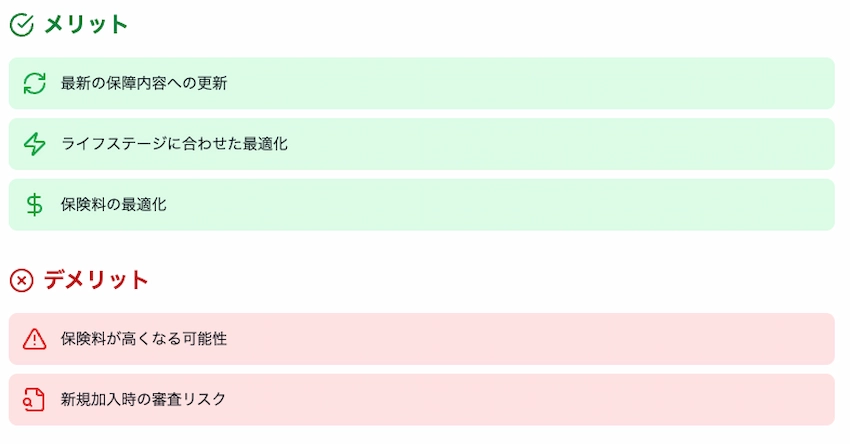

医療保険の見直しによるメリットとデメリット

医療保険の見直しは、ライフステージの変化や医療技術の進歩に合わせて、より適切な保障を得るためのステップとなります。しかし、見直しには以下のようなメリットとデメリットの両面があるのも事実です。

| メリット | デメリット |

|---|---|

| 最新の保障内容への更新 | 保険料が高くなる可能性がある |

| ライフステージに合わせた最適化 | 新規加入時の審査リスク |

| 保険料の最適化 |

以下では、医療保険の見直しによる主なメリットとデメリットについて、順を追って詳しく解説します。

メリット:最新の保障内容への更新

医療保険の見直しのメリットは、最新の保障内容に更新できることです。医療保険は、「医療費や入院費のため」と「万一のときの家族の生活保障のため」という両方のニーズのカバーを目的とし、「主契約+特約」で組立られています。

そして、医療技術の進歩により、入院給付金や手術給付金の内容が変わったり、新しい特約が追加されたりして時代のニーズに応じて変化するものです。このことから、見直しによって最新の保障内容への更新は内容を最適化し、保障による備えを充実するための機会となります。

メリット:ライフステージに合わせた最適化

医療保険における見直しのメリットの1つには、ライフステージの変化に合わせて保障内容を最適化できることも挙げられます。人生の各段階で、必要な保障は徐々に変化するものです。

例えば、結婚や出産を経験した30代の方なら、配偶者や子どもの保障も考慮するケースが出てきます。また、40代になると親の介護や自身の病気リスクも視野に入れる必要があるでしょう。

このように、ライフステージに合わせた見直しを行うことで、常に最適な保障の維持が可能になります。現在の生活状況と将来の展望を踏まえ、保障を過不足なく選択できれば万一の際にも備えられます。

メリット:保険料の最適化

医療保険の見直しによるメリットの1つに、保険料の最適化もあります。ライフステージの変化や医療技術の進歩に合わせて保障内容を見直すことで、場合によっては保険料を節約できる可能性があるためです。

例えば、不要になった特約を外したり、新しい保険商品に乗り換えたりするなどで保険料を削減できる可能性もあります。逆に、現在の健康状態やライフステージに応じて、より手厚い保障を要する場合もあります。

その場合、保険料は上がるかもしれませんが、必要な保障を確保するという意味では最適化と言えるでしょう。目的の保障を得つつ、可能な範囲で保険料の負担を見直すことがポイントとなります。

デメリット:保険料が高くなる可能性がある

医療保険の見直しには、先に触れたように保険料が高くなる可能性というデメリットがあります。家族の保障を考慮して家族型の医療保険に切り替えたり、三大疾病の保障を強化したりすると、保険料は上がることが多いです。

しかし、保険料が高くなることは必ずしもデメリットとは限りません。その分だけ充実した保障を得られると考えれば、むしろ適切な対応と言えることもあります。

大切なのは保障内容と保険料のバランスを考慮し、自身の状況に合わせた選択です。医療保険の見直しを検討する際は、専門家のアドバイスを受けながら総合的に判断する方法も一考に値します。

デメリット:新規加入時の審査リスク

医療保険の見直しにおける重要なデメリットの1つに、新規加入時の審査リスクもあります。特に、既存の保険を解約して新しい保険に加入する場合には注意が必要です。

通常、医療保険には審査があり、加入者の年齢や保険金額、そして健康状態によって加入の可否や条件が決まります。審査では主に、保険金・給付金の支払いリスクが高いかどうかという点でチェックされます。

例えば、以前の加入時と比べて健康状態が悪化している場合、新しい保険への加入が難しくなる可能性を捨てきれません。最悪の場合、加入を断られてしまい、結果として無保険状態に陥るリスクもあります。

新規加入時の審査リスクを避けるためには、以下のような対策が考えられます。

- 既存の保険を維持したまま、追加で新しい保険に加入する

- 健康状態が良好なうちに見直しを検討する

- 引受基準緩和型保険を検討する

医療保険の見直しは重要ですが、新規加入時の審査リスクを理解し、慎重に進めることが大切です。生命保険に落ちた際の対処法については、下記ページでも詳しく解説しています。

関連情報:生命保険の審査に落ちた場合の対処法

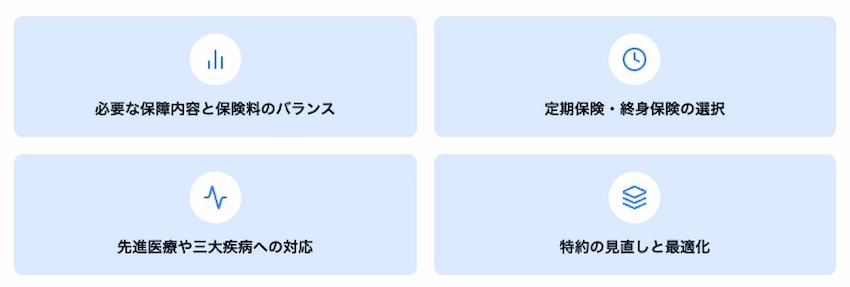

医療保険の見直しで押さえるべき4つのポイント

医療保険の見直しを検討する際には、以下の4つのポイントを押さえることが大切です。

- 必要な保障内容と保険料のバランス

- 定期保険・終身保険の選択

- 先進医療や三大疾病への対応

- 特約の見直しと最適化

必要な保障内容と保険料のバランス

医療保険の見直しでもっとも大切なのは、必要な保障内容と保険料のバランスを取ることです。保険料が抑えられることを最優先にしてしまうといざというときの備えが足りなくなるかもしれません。

逆に、過剰な保障は無駄な出費につながります。このことから、自分の年齢、健康状態、家族構成、収入などを考慮し、必要な保障を適切な保険料での確保が大切です。

定期保険・終身保険の選択

医療保険を見直す際、定期・終身のどちらを選ぶかもよく悩まれる点として挙げられます。もちろん、それぞれに特徴があり、一概にどちらが良いとは言えません。

定期保険は、ある定められた期間のみを保障し、その期間が満了すれば保険契約が消滅します。定期型のメリットは、若い世代にとって保険料が比較的安いことです。

ただし、更新のたびに保険料が上がっていくため、長期的には高くなる可能性があります。

一方、終身保険は一度契約すると、一生涯を通じて保障が続きます。終身型は一生涯の保障が得られる反面、若いうちから高めの保険料を支払う必要があります。

しかし、長期的に見れば総支払額が定期型より少なくなる可能性もあるでしょう。大切なのは、「どちらが良いか」を簡単に決めつけず、自分の状況や将来の見通しを踏まえてじっくり考えることです。

不安な場合は専門家へ相談し、複数の会社の医療保険を比較検討したうえで決断するのが賢明でしょう。なお、定期保険・終身保険の違い等について詳しく知りたい方は、ぜひ下記ページもご覧ください。

先進医療や三大疾病への対応

医療技術の進歩は目覚ましく、先進医療の分野では日々新しい治療法の開発が進められていることでしょう。この点、先進医療特約であれば、健康保険が適用されない治療法の治療費の負担を軽減できます。

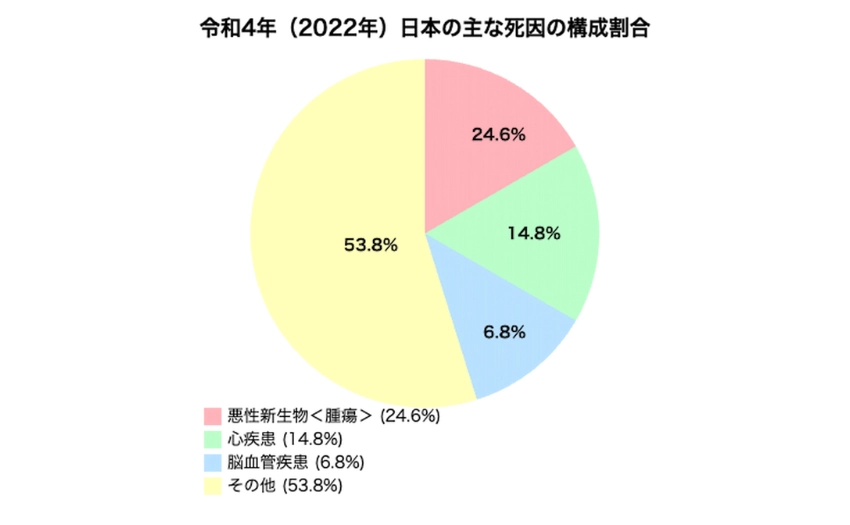

三大疾病(がん、心疾患、脳血管疾患)は日本人の主要な死因であり、これらへの備えも検討事項です。三大疾病特約は、この病気にり患した際に一時金を受け取れるなど、手厚い保障で備えられます。

令和4年の死亡数を死因順位別にみると、第1位は悪性新生物<腫瘍>で38万5787人、第2位は心疾患(高血圧性を除く)で23万2879人、第4位は脳血管疾患で10万7473人となっています。割合をわかりやすくすると、以下のとおりです。

出典:「令和4年(2022)人口動態統計月報年計(概数)の概況」(厚生労働省)を加工して作成

とはいえ、三大疾病特約を考慮した際には、「保険料が高くなるが支払いに無理はないかどうか」「がん保険の保障などと重複がないかどうか」といった点をみる必要があります。

このように、医療保険における見直しの際は特約の有無や内容を確認し、必要に応じた追加を検討しましょう。ただし、特約を追加すると保険料も上がるため、自分のニーズと予算のバランスを考えることが大切です。

特約の見直しと最適化

医療保険の見直しでは、主契約の内容だけでなく、特約の見直しと最適化も含まれます。特約は、基本的な保障に上乗せして特定のリスクに備えるものですが、不要な特約があると保険料がかさんでしまいます。

逆に、必要な特約が不足していると、必要な保障を得られない可能性があります。先進医療特約は、保険料も100円程度であることから、先進医療を受けるときに備えてお守り代わりに付加しておいた方が無難でしょう。

「やっぱり女性特有の病気のときには手厚い保障がほしい!」という方は、女性特約を検討してみてもよいでしょう。

このように、不要な特約を外すことで保険料を抑えられる可能性もありますし、逆に必要な特約を追加して保障を充実させることもできます。

特約の選択肢は豊富なため、自分にはどんな特約が必要かお悩みの場合はぜひ保険の専門家に相談してみてください。適切なアドバイスを受けることで自分にピッタリ合う保障を備えることができます。

【年代別】医療保険の見直しで注目したいポイント

医療保険の見直しは、年代によって注目すべきポイントも異なります。ここでは、30代と40代、そして50代の方が医療保険を見直す際に特に注意すべき点について解説します。

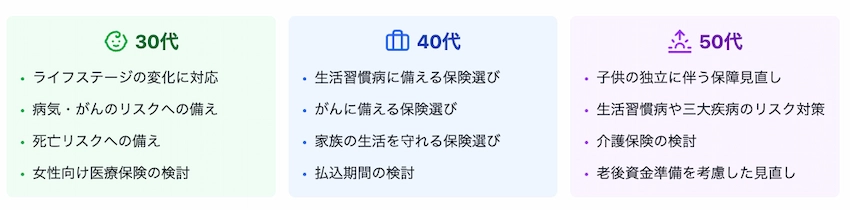

30代の場合

- ライフステージの変化(結婚、出産、就職など)に合わせた保障内容の見直し

- 病気・がんのリスクへの備え(医療保険やがん保険の検討)

- 死亡リスクへの備え(死亡保険の検討)

- 男性の場合:働けなくなったときのリスクに備える(就業不能保険の検討)

- 女性の場合は女性特有の病気や妊娠・出産に備える(女性向け医療保険の検討)

- 家族構成に応じた保障(独身、既婚、子どもの有無で異なる)

- 将来の資金準備(養老保険、個人年金保険、変額保険、学資保険などの検討)

30代は、結婚や出産、キャリアアップなど、ライフステージの変化が大きい時期と言えます。医療保険の見直しにおいても、この変化に合わせた対応が必要です。

30代男性の生命保険加入率は81.5%、女性は82.8%と、8割以上の方が何らかの保険に加入しています。この時期に医療保険を見直す主な理由は以下の3つです。

- リスクに備えるため

- できるだけ健康リスクが低い状態で保険に申し込むため

- 保険料負担を抑えるため

30代は、病気やがんのリスク、そして死亡リスクの2つに備えておきたい時期でもあります。より詳しい情報は、30代の生命保険に関する記事をご覧ください。

40代の場合

- 生活習慣病に備えられる保険を選ぶ(生活習慣病入院特約の検討)

- がんに備えられる保険を選ぶ(がん入院特約やがん特約の検討)

- 家族の生活を守れる保険を選ぶ(収入保障保険や就業不能保険の検討)

- 持病がある場合は引受基準緩和型の医療保険を選ぶ

- 払込期間を検討する(終身型か定期型か、払込期間の長さを考慮)

- 保障期間を確認する(終身か定期か)

- 特約や保障内容を確認する(入院一時金特約、長期入院特約、通院特約など)

40代になると、30代とは異なる視点で医療保険の見直しが必要になりやすい時期です。40代男性の生命保険加入率は86.1%、女性は86.3%と、さらに高くなっています。

40代で医療保険を見直す主な理由は、以下のとおりです。

- 病気リスクの増加

- 家族構成の変化

- 医療技術の進歩への対応

このことから特に、生活習慣病やがん、そして家族の生活を守る内容を中心に考えてみるのが良いでしょう。持病がある場合は、引受基準緩和型の医療保険を選ぶという選択肢もあります。

40代の医療保険選びについて、より詳しい情報は40代におすすめの医療保険に関する記事をご覧ください。

50代の場合

- 子供の独立に伴う死亡保障の見直し(減額の検討)

- 生活習慣病や三大疾病のリスク増加に備えた保障の強化

- 介護保険の検討(自身や親の介護に備える)

- 老後資金準備を考慮した貯蓄性商品への加入検討

- 払済保険への切り替えなど、保険料負担の軽減策の検討

50代は、子供の独立や老後への備えなど、ライフステージの大きな転換期を迎える時期です。医療保険の見直しも、この変化に合わせて行う必要があります。

- 子供の独立による家族構成の変化

- 老後資金準備の必要性

- 介護リスクへの備え

などに加えて、50代では特に生活習慣病や三大疾病(がん・脳血管疾患・心疾患)などの大きな病気のリスクが増すため、保障内容をよく比較して保険を選んだり、見直したりする必要があります。

また、医療保険やがん保険は近年進化しており、短期化する入院日数に対応して保険料を抑えているものや、認知症などのリスクに特化したもの、介護状態になった場合に保障するものなど様々です。

こうした50代の医療保険選びについて、より詳しい情報は50代の保険の選び方に関する記事をご覧ください。

医療保険の見直しをスムーズに進めるための3つの注意点

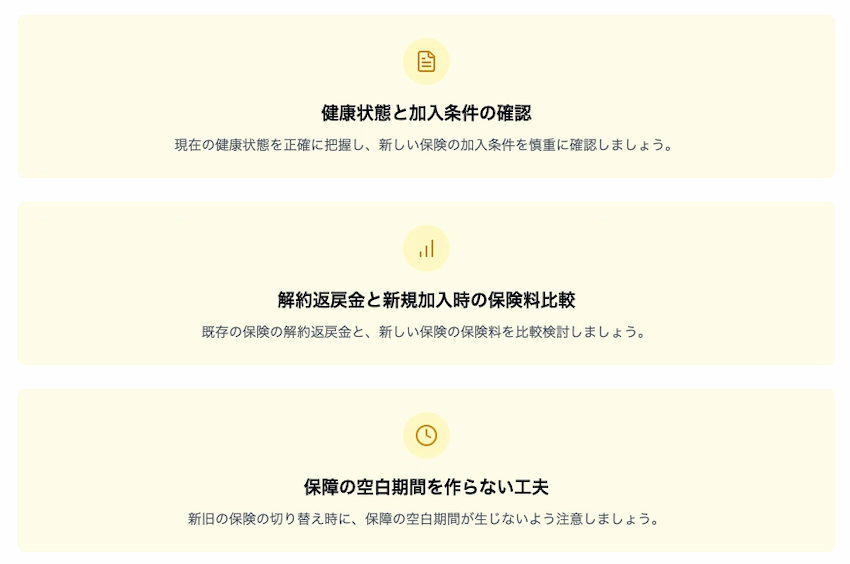

医療保険の見直しをスムーズに進めるためにも、以下の3つの注意点は押さえておきましょう。

- 健康状態と加入条件の確認

- 解約返戻金と新規加入時の保険料比較

- 保障の空白期間を作らない工夫

以下では、それぞれのポイントについて詳しく紹介します。

健康状態と加入条件の確認

医療保険の見直しを検討する際、自身の健康状態と新しい保険の加入条件を慎重に確認しましょう。いわゆる告知義務違反を避けるためにも、ぜひ考慮したい部分です。

生命保険の告知義務とは、保険への申込時に健康状態や既往歴などを正確に保険会社に伝える義務のことです。この義務を怠ると、契約が解除されたり、最悪の場合は取り消しになったりする可能性があります。

特に、既存の保険を解約して新しい保険に加入する場合は注意が必要です。以前の加入時と比べて健康状態が変化している可能性があるからです。

無理なく加入できるかどうか悩んだときは、事前に保険の専門家へ相談するのも一案です。なお、告知義務違反のリスクや詳細については、告知義務違反に関する記事で詳しく解説しています。

解約返戻金と新規加入時の保険料比較

医療保険の見直しで、もう1つ気になるのが保険料の変化です。この点については、解約返戻金と新規加入時の保険料の比較がポイントです。

解約返戻金とは、契約を中途解約した際に戻ってくるお金のことです。しかし、医療保険の場合は解約返戻金がない、あるいは少額であることも少なくありません。

新規加入時の保険料は年齢や健康状態によって変わり、また一般的に年齢が上がるほど保険料は高くなる傾向にあります。この点、保険代理店に相談すればお金の計算から保険料の比較まで、専門的なアドバイスを受けられます。

どうしたら良いのか悩んだ際には、あなたに最適な保険内容の提案を受けてみるのも1つの選択肢です。なお、解約返戻金について詳しく知りたい方は、解約返戻金に関する記事もご覧ください。

保障の空白期間を作らない工夫

医療保険の見直しで注意すべき点の1つには、保障の空白期間を作らないことも挙げられます。既存の保険を解約してから新規契約までの間に空白期間が生まれると、その間に病気やケガをした場合、保険の保障を受けられない可能性があるからです。

この空白期間のリスクを避けるためには、計画的な契約の切り替えを考えることがポイントです。例えば、新しい保険の契約が確定してから既存の保険を解約するなどは、万が一のトラブル(空白期間での保険適用が必要になるような事案)を未然に防ぐことにもつながります。

まとめ

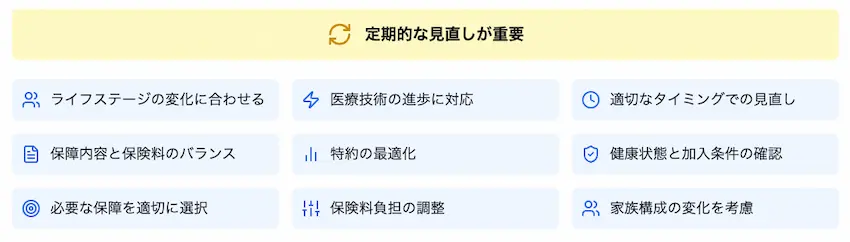

医療保険の見直しは、ライフステージの変化や医療技術の進歩に合わせて定期的に行うことを考えてみてください。見直しの際には、以下を慎重に検討しましょう。

- 必要な保障内容と保険料のバランス

- 保険期間(定期・終身)

- 先進医療や三大疾病への対応

- 特約の最適化

また、健康状態と加入条件の確認、解約返戻金と新規加入時の保険料の比較、保障の空白期間を作らない工夫も考慮したい部分です。この機会に、自分の生活や将来の計画を見つめ直し、改めて保障を見直す第一歩を踏み出してみてはいかがでしょうか。

医療保険の見直しに関するよくある質問(FAQ)

医療保険の見直しは何年ごとに行うべきですか?

医療保険の見直しは、年数よりもライフステージの変化に合わせて行うのが基本です。例えば、結婚、出産、転職など、生活環境が変わるタイミングなどが挙げられます。

ただし、定期保険の場合は、5年や10年ごとの更新時期を目安とするケースもあります。自身の状況変化に応じて、柔軟に見直しを検討しましょう。

医療保険を見直すとどのようなメリットがありますか?

医療保険を見直すことで、現在のライフステージに合わせた保障内容を選択できます。例えば、家族が増えた場合は保障を手厚くしたり、子どもが独立した後は保障を見直して保険料を抑えたりできます。

また、医療技術の進歩に対応した新しい特約を追加するなども可能です。このように、必要な保障を適切な保険料で確保できるのがメリットです。

生命保険を解約するのに適した時期はありますか?

生命保険の解約に適した時期は、個人の状況によって異なります。一般的には、解約返戻金が目標金額に達したときや、貯蓄によって保険の必要性が低くなったときなどです。

加えて、結婚や出産、転職、退職といったライフスタイルの大きな変化に伴い、保険ニーズが変わることもあります。このような節目で、現在の保険が自身の状況に適しているかを見直すことも大切です。

ただし、一度解約した保険を元に戻すことはできないため、解約は慎重に検討することが大切です。新たな保障の必要性や税金の影響なども考慮しましょう。不安な場合は専門家に相談しながら、総合的に判断してください。