- 「医療保険、本当に必要なの?」

- 「高額な保険料を払い続けるのは大変…」

- 「将来の健康に不安はあるけど、今は元気だし…」

などとお考えではないでしょうか。日本では健康保険や高額療養費制度が整っているため、民間の医療保険は入らない方がいいのでは? と考える人も少なくありません。しかし、医療保険にもメリットはあり、ライフステージによって重要性も変化します。また、不要な特約や過剰な保障を避けることで、保険料を最適化することも可能です。

本記事では、医療保険の本当の必要性と、後悔しない選び方のポイントを詳しく解説します。「医療保険、入るべき?それとも不要?」と迷っている方は、ぜひ最後までご一読ください。

目次

目次

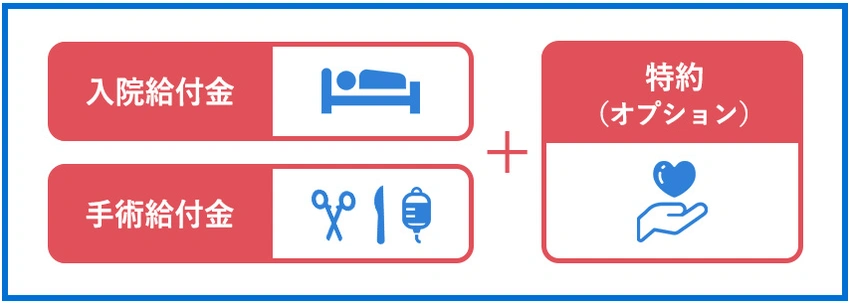

そもそも医療保険とは

医療保険は、病気やケガなどで入院や手術が必要になった際に、入院給付金や手術給付金などの形で保険会社から給付金が支払われる保険です。基本的な仕組みは、定期的に保険料を支払い、万が一の際に給付金を受け取るというものです。

しかし、保険の種類や特約によって、保障内容や保険料は異なります。例えば、入院日数や手術の種類によって給付金額が変わったり、先進医療や通院の保障が付いている場合もあります。

医療保険は仕組みがシンプルに見えても、実際には「どの保障が必要か」「どこまで備えるべきか」は人によって大きく違います。 もし迷う場合は、専門家に相談して整理することで、自分に合った保険の選び方がわかりやすくなります。

医療保険の加入率は?

医療保険は、約3人に2人が何らかの形で医療保険に加入していると考えられます。

例として、生命保険文化センターの調査によると、疾病入院給付金(入院した日数に応じて受け取ることができるお金)が支払われる生命保険に加入している人の割合は65.7%(※全生保)です。

裏を返せば、約3分の1の人は医療保険に加入していないことになります。この理由としては、公的医療保険制度への信頼や、保険料負担の問題、あるいは医療保険の必要性を感じていないことなどが考えられます。

では、なぜ医療保険が「いらない」と言われるのでしょうか。次ではいらない理由と必要性を一緒に考えてみましょう。

出典:生命保険文化センター(生活保障に関する調査)より、①疾病入院給付金の支払われる生命保険加入率(全生保)を参照。※…民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険(個人年金保険や生命共済を含む)

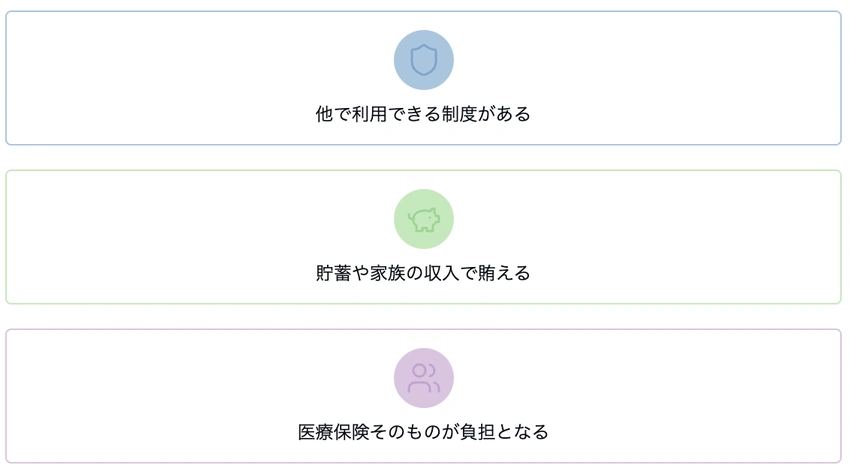

医療保険がいらないと言われる3つの理由

医療保険の必要性について考える際、「いらない」という判断が本当に正しいのか、慎重に検討する必要があります。そこで、ここでは医療保険がいらないと言われる主な理由と考え方についてみていきます。

他で利用できる制度があるから

同調査(※)によると、53.2%の人が公的医療保険(高額療養費など)で医療費を「まかなえると思う」と回答しています。また、12.9%の人が「企業の見舞金や休業補償」を入院費用を賄う手段として挙げていました。

こうした制度を利用できれば、ある程度の安心感を得られることから「いらない」と考えることもできます。しかし、同制度は「いつまでも同じ」というわけにはいきません。

しかし、内容や条件は制度によって異なり、いつまで続くかは誰にも予想できないものです。こうした万が一のことを想定して備えるためには、自らが求める保障をそろえた医療保険が助けとなります。

関連記事:日本の公的医療保険制度とは?自己負担金や受けられる給付金を解説

出典:(※)生命保険文化センター(生活保障に関する調査)より、<図表Ⅱ-25> 公的医療保険に対する考え方、<図表Ⅱ-65> 入院費用をまかなう手段、厚生労働省(国民皆保険制度の意義)

貯蓄や家族の収入で賄えるから

また、同じ調査によると、入院費用を55.8%の人が「預貯金」、17.6%の人が「家族の収入」で賄うと回答しています。高額療養費制度であれば、月々の医療費負担が8〜9万円程度(※)に抑えられ、十分な貯蓄があれば、突発的な医療費を自己資金で賄うことも可能です。

また、共働き世帯であれば、一方が病気になっても他方の収入で生活を維持できる可能性があります。結果として、いらないのではと考えるのです。

しかし、長期の入院や高額な治療が必要になった場合、貯蓄だけで対応できるかどうかはわかりません。また、差額ベッド代や先進医療にかかる費用、食費や居住費などは支給の対象となりません。予期せぬ出費で預貯金や家族の収入が足りなくなったということを防ぐために、医療保険で備えておくという方法は1つの選択肢となります。

とはいえ、実際に「どのくらい備えておけば安心か」は人によって異なります。 ご自身やご家族のライフスタイルに合わせて、必要な保障額や特約を保険見直し本舗に相談して一緒に整理するだけでも安心感が変わりますよ。

出典:厚生労働省(高額療養費制度を利用される皆さまへ)、※計算:70歳以上、69歳以下の双方で、年収約370万円~770万円、医療費が100万円かかった場合(3割負担)の30万円のうち、実質負担額は87,430円となる、出典:生命保険文化センター(生活保障に関する調査)

医療保険そのものが負担となるから

医療保険に加入しない理由として、保険料の負担を挙げる人も多いです。同調査によると、49.7%の人が「公的医療保険の充実のために今よりも高い保険料や税金を払うよりは、自助努力で準備していきたい」と回答しています。

保険商品は、加入時の年齢が上がるにつれて保険料が高くなる傾向にあるとはいえ、今から備えるべきかと検討段階で様子を見ている人は少なくありません。また、給付金の受け取りには一定の条件があることで、万が一に対する不安もあるはずです。

- 各種制度

- 預貯金

- 家族の収入

という医療費を賄う方法において、足りないといった不測の事態に備えるという側面から見れば、あらかじめ備えておく必要性も高いといえます。「ほしいのは何の保障か」を目的から考えつつ、将来の医療リスクと比較して判断しましょう。

出典:生命保険文化センター(生活保障に関する調査)より、<図表Ⅱ-27> 医療保障は公的保障充実志向か自助努力志向か

医療保険に入らないデメリットはある?

医療保険に入らないことで、将来的に直面するデメリットには以下が挙げられます。

- 年齢を重ねるにつれて保険料が高くなる

- 健康状態によって入りたいときに加入できなくなる

- 特定の疾病になると、その疾病が保障対象外になる

現在は健康であっても、将来の健康状態は予測できません。また、「入りたいときに入れない」「入ろうと思ったがよい保険商品がない」などのリスクも存在します。

医療保険加入を検討する際は、経済的なメリットだけではなく、後から発生するデメリットも十分に考えることが大切です。少しでも疑問点や不安があれば、専門家に相談するのもよいでしょう。

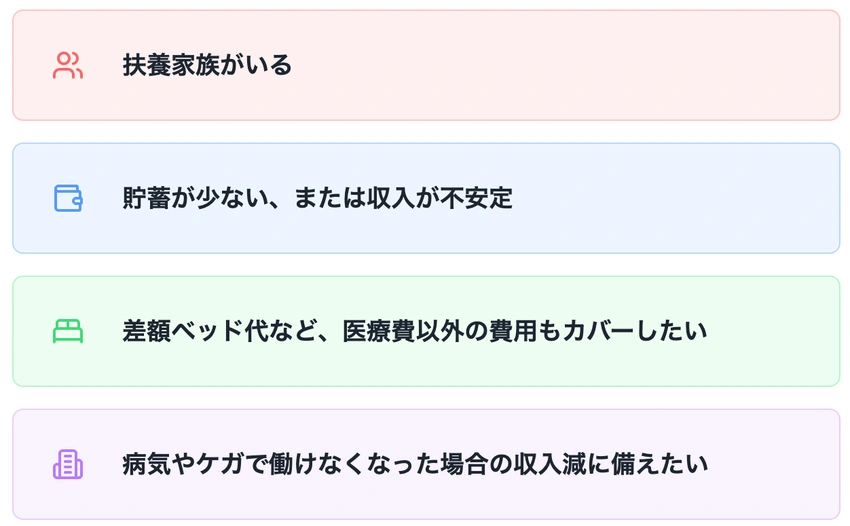

医療保険に入るべきはこのような人!4つのパターン

医療保険は、誰にでも必要というわけではありませんが、特定の状況や条件に当てはまる人にとっては重要な保障となります。ここでは、医療保険に入るべき4つのパターンを詳しく見ていきましょう。

扶養家族がいる

扶養家族がいる場合、家族の健康と経済的安定を守るため、医療保険の重要性は一層高まります。病気やケガで入院や手術が必要になった際、医療費の負担が発生し、長期化すれば収入減少のリスクも高まるためです。

特に、子どもの誕生や配偶者の扶養など、ライフステージの変化に応じて医療保険を見直すことが大切です。例えば、医療保険やがん保険を準備しておくことで、予期せぬ事態に対する経済的な備えができ、家族全体の安心につながります。また、定期的に保障内容や金額を家族構成に合わせて調整することで、必要な保障を用意できます。

貯蓄が少ない、または収入が不安定

貯蓄が十分でない場合や、収入が不安定な状況にある人にとっても、医療保険はセーフティーネットとして役立ちます。貯蓄がない、または少ない場合、突然の病気やケガによる入院などにかかる費用は経済的負担となり、生活に影響を与える可能性があります。

特に自営業者やフリーランスなど、病気やケガで働けなくなった場合、収入が完全に途絶えてしまうことで収入が不安定になりやすい職業の方にとっては必要性が高いです。

医療保険に加入することで、入院や手術にかかる費用を軽減できるだけでなく、働けない期間の収入減少にも対応できます。多くの医療保険には、入院時の日額保障や手術給付金なども含まれており、経済的な負担を軽減する助けとなるでしょう。

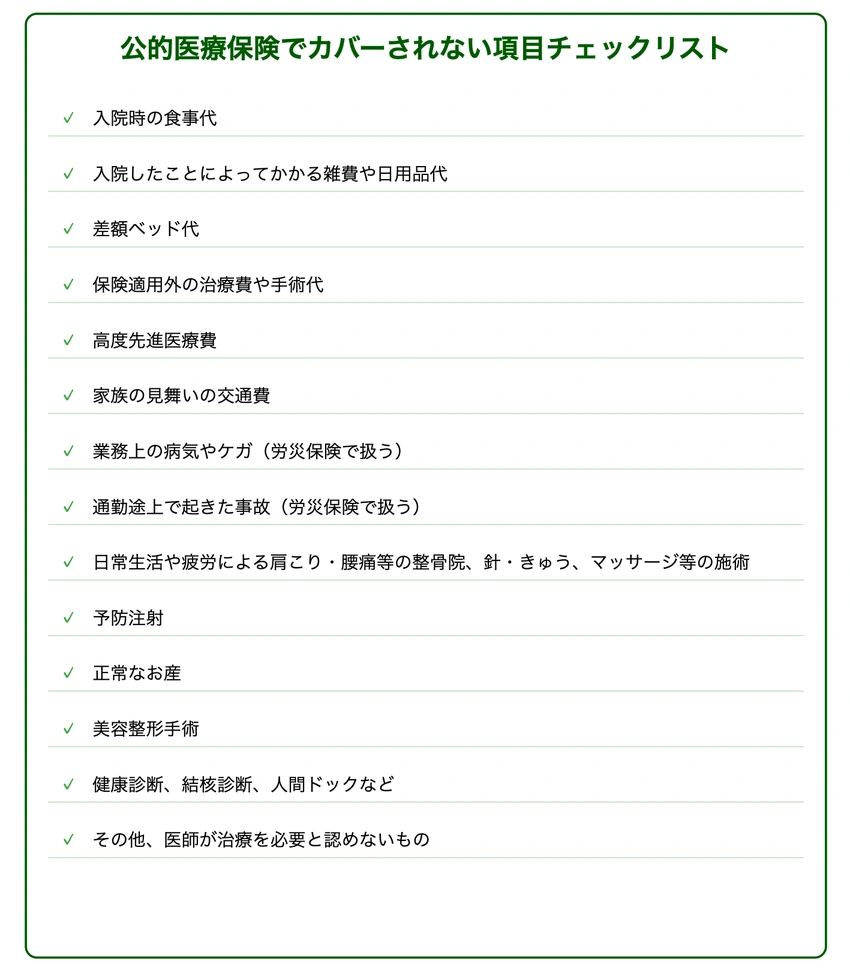

差額ベッド代など、医療費以外の費用もカバーしたい

医療保険の必要性は、単に医療費だけでなく、入院に伴うさまざまな付随費用をカバーできる点にもあります。公的医療保険では賄えない以下の費用があり、患者やその家族の経済的負担となる可能性があります。

民間の医療保険に加入することで、上記項目をカバーできる場合があります。

「どの費用が対象になるのか」「どの保障を付けておくと安心なのか」は、保険商品によって異なります。ご自身やご家族のライフスタイルに合わせて選ぶことが大切です。専門家に相談することで、自分にとって必要な保障と不要な保障を整理できます。

病気やケガで働けなくなった場合の収入減に備えたい

病気やケガによる収入減少のリスクを軽減したい人にとっても、医療保険は1つの選択肢となります。特に自営業者やフリーランスの方は傷病手当金のような制度がありませんし、会社員であっても完全に安心ともいえません。

公益財団法人生命保険文化センターの調査によると、過去5年間に入院した人のうち、約17.4%が収入の減少(逸失収入)を経験しています。平均額は約30.2万円、1日あたりでは約21,000円にも上り、決して無視できない金額です。

医療保険には、入院給付金や手術給付金といった保障が含まれており、収入減少を補う役割を果たします。さらに、就業不能保険や所得補償保険を併用することで、より手厚い保障を得ることも可能です。

出典:生命保険文化センター(生活保障に関する調査)より、直近の入院時の逸失収入の有無、 直近の入院時の逸失収入額、直近の入院時の1日あたりの逸失収入

【年代別】医療保険の必要性を判断する基準

医療保険の必要性は、年齢や生活環境によっても変わります。ライフステージごとに異なるリスクや経済状況を考慮し、適切な保障を選ぶために、20代から50代以降までの年代別に分けて医療保険の必要性を判断する基準を詳しく見ていきましょう。

20~30代前半

20代から30代前半は、一般的に健康で体力もある年代です。しかし、予期せぬ事故や重大な病気のリスクは存在します。例えば、若い女性に多い乳がんや子宮頸がんなどの疾患は、早期発見・早期治療が重要です。

また、社会人としてのキャリアをスタートさせたばかりで、十分な貯蓄がない場合が多いでしょう。長期入院や高額な治療費が必要になった場合、経済的な打撃は大きくなります。

さらに、結婚や出産などを考えると、20~30代前半でも医療保険への加入を検討する価値は十分にあります。「今は健康だからいらない」という考えではなく、将来のリスクに備える「お守り」として医療保険を捉えましょう。

【関連記事】

30代後半~40代

30代後半から40代は、家庭を持つ方も多く、仕事での責任が増す時期です。子育てや住宅ローンなど、支出が増加する一方で、十分な貯蓄を続けることが難しくなる場合も多いでしょう。このような状況下で長期入院や高額な治療が必要になれば、家計への影響は甚大です。

また、健康診断で要注意の結果が出始めたり、周囲の同年代の人が病気になったりすることで、健康への不安が高まる方も多いはずです。病気やケガで働けなくなった場合の収入減も大きな問題となります。

このような状況を踏まえると、30代後半~40代では、医療保険の必要性がより高まると言えます。家族の生活を守るため、また自身の健康リスクに備える観点からも、充実した医療保険への加入や見直しをおこないましょう。

50代

50代以降は、子育てが一段落し、自身の老後や健康に目を向ける時期ですが、心疾患や脳血管疾患などの重大疾病のリスクが一層高まります。また、一般的にがんの発症率も上昇するため、より手厚い医療保障が必要となる時期です。

一方で、退職後の生活設計においては、長期の入院や高額な治療費が必要になった場合、老後の資金を減らしてしまう可能性があります。介護が必要になるリスクも視野に入れることも必要です。

このことから、50代以降は老後の生活を見据えた医療保険の選択が重要です。十分な保障を確保することで、将来の健康不安を軽減し、安心してセカンドライフを過ごすための基盤を作ることを考えましょう。

60代~74歳(前期高齢者)

60代以降は、定年退職や収入減少によって生活基盤が変化する時期です。現役時代のような給与収入がなくなるため、突発的な医療費が家計に与える影響は大きくなります。

この年代では、がん・心疾患・脳血管疾患といった三大疾病のリスクがさらに高まり、治療や入院が長期化する可能性もあります。先進医療や高額な治療を選択する場合、老後資金を大きく削ってしまうリスクがある点にも注意が必要です。

一方で、60代になると医療保険への新規加入は保険料が高く、持病や既往歴による加入制限が出てくることもあります。そのため「定年後は医療保険はいらないのでは?」と考える人も増えます。すでに加入している医療保険がある場合は、保障内容の見直しや特約の追加を検討することが重要です。

また、前期高齢者の年代でも、公的医療制度(高額療養費制度や健康保険の自己負担軽減措置)を利用できる点は他の世代と同様です。ただし、収入の変化や老後資金とのバランスを考えると、医療保険をどの程度活用するかは個人差があります。民間の医療保険は「高額療養費制度でカバーしきれない自己負担分」や「差額ベッド代・先進医療」など、公的保険の対象外部分をどこまで備えるかという補助的な役割として検討するのが望ましいでしょう。

老後の安心した生活を守るために、60代は医療保険と公的制度を組み合わせて、無理のない範囲で備えることが大切です。

75歳以上(後期高齢者)

75歳以上になると、国民健康保険や社会保険から 「後期高齢者医療制度」 に移行します。自己負担割合は原則1割(所得に応じて2~3割)に抑えられるため、医療費の自己負担は大幅に軽減されます。さらに、高額療養費制度も利用できるため、突発的な高額医療費が発生しても大きな家計負担にはなりにくい仕組みが整っています。

このため、「後期高齢者は医療保険はもういらないのでは?」と考える人も多いです。実際に、公的制度だけで十分まかなえるケースもありますが、差額ベッド代や入院時の生活費、先進医療などは自己負担になるため、民間保険で備えるかどうかを判断する必要があります。

また注意すべき点として、80歳を超えると新規で医療保険に加入するのが難しくなることがあります。仮に加入できても、保険料は高額になり、保障内容にも制限が出るケースが多いため、70代前半までに必要な保障をどう確保するかを検討することが大切です

後期高齢者にとっての医療保険は「必須」ではなく、「どこまで安心を買うか」という選択になります。すでに十分な貯蓄がある場合は「医療保険はいらない」という判断も合理的ですが、入院時の生活費や家族への負担を心配する方は、最低限の保障を残しておくのも選択肢の一つです。

後悔しない!医療保険の選び方のポイント

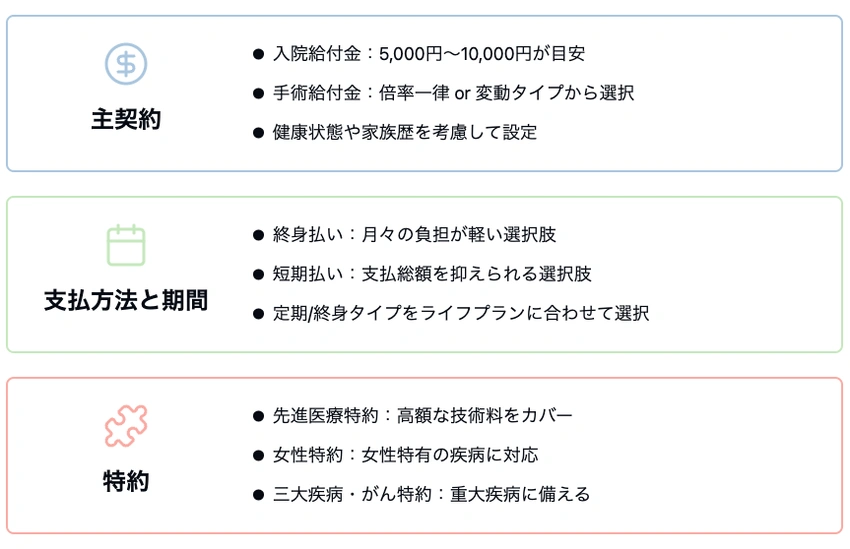

どの年代の方であっても、医療保険を選ぶ際には、自分のニーズと将来の健康リスクを慎重に検討することが重要です。後悔しないための選び方のポイントとして、主契約、支払い方法と保険期間、特約の3つの要素に注目しましょう。

主契約

医療保険の主契約は、保障の中核となる部分です。主に入院給付金と手術給付金で構成されており、設定が適切かどうかが重要なポイントとなります。

◆入院給付金日額・・・一般的に5,000円から10,000円程度が適切とされています。公的医療保険制度や高額療養費制度を考慮した上での金額です。

◆手術給付金・・・倍率一律タイプと倍率変動タイプがあります。倍率変動タイプは手術の種類によって給付金額が変わるため、より実態にあわせた保障が受けられる可能性がある一方で、保険料は若干高くなる傾向にあります。

主契約を選ぶ際は、自身の健康状態や家族の病歴、経済状況などを総合的に判断しましょう。

支払い方法と保険期間

医療保険の保険料払込期間(支払い期間)と保険期間は、長期的な家計の負担に直結する要素です。

支払い方法には主に終身払いと短期払いがあります。終身払いは毎月の保険料負担は軽いが一生涯支払う一方、短期払いは終身と比べて毎月の保険料負担は大きいです。しかし、短期払いであれば加入時に決めた期間で支払いが終了するため、保険料総額も終身より少なくなる傾向にあります。

保険期間については、定期タイプと終身タイプがあります。

定期タイプは一定期間の保障で、更新時に保険料が上がりますが、初期の保険料は比較的安価です。終身タイプは生涯保障が続きますが、初期の保険料は割高になります。

ただし、一般的に更新がないため保険料は変わりません。選択の際は、自身のライフプランや経済状況を考えることが重要です。

特約

医療保険の特約は、主契約では不足する部分を補完し、より充実した保障を用意する要素です。代表的な特約には、先進医療特約、女性特約、三大疾病特約、がん特約などがあります。

◆先進医療特約:高額な先進医療の技術料をカバーするもので、比較的安価で付加できるため、検討する価値があります。

◆女性特約:女性特有の疾病に対して手厚い保障を用意できますが、必要性は個人の状況によって異なるのが特徴です。

◆三大疾病特約・がん特約:重大疾病に対する保障を強化する一方で、既にがん保険に加入している場合は重複に注意が必要です。

特約を選ぶ際は、自身のリスク評価と保険料のバランスを考えましょう。必要な保障を過不足なく選ぶことが、後悔しない医療保険選びにつながります。

まとめ

医療保険は、公的医療保険制度が充実している日本でも、予期せぬ高額医療費や収入減少のリスクは存在します。医療保険の必要性は個人の状況によって異なりますが、ライフステージの変化、貯蓄状況、収入の安定性などを考慮して判断することが重要です。

年代別に見ると、20〜30代前半は将来のリスクに備える「お守り」として、30代後半〜40代は家族の生活を守るため、50代以降は老後の安心を確保するために、それぞれ医療保険の役割が変化します。

医療保険選びでは、主契約、支払い方法と保険期間、特約の3つの要素を自身のニーズに合わせて適切に選ぶことが大切です。過不足のない保障を確保し、長期的な視点で選ぶためにも、悩んだときには専門家へ相談しましょう。

よくある質問(FAQ)

いくら貯金があれば医療保険はいらない?

医療保険が不要となる貯金額を考える上で、指標となるのが生涯医療費です。厚生労働省の推計によると、日本人の平均的な生涯医療費は約2,400万円(※)とされています。

※…健康保険からの給付分(7〜9割)、患者の自己負担分(1〜3割)、高額療養費制度による給付分を含む

この金額を目安に考えると、少なくともこれだけの貯蓄があれば、医療保険なしでも十分に対応できることが多いと言えます。

ただし、金額は平均値であり、個人の健康状態や生活環境によって大きく変動する可能性があるものです。預貯金だけで「いらない」と判断するのではなく、将来のリスクも踏まえましょう。

関連記事:貯蓄型保険とは?メリット・デメリット・選び方を分かりやすく解説

厚生労働省(生涯医療費)(https://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/shougai_h22.pdf)

医療保険に入るメリットは?

医療保険に加入することのメリットは、病気やケガに対して幅広い保障を受けられる点です。具体的には、以下のようなメリットがあります。

- 高額な医療費や入院費用を保険金でカバーして突然の出費に備えられる

- 通院や先進医療などさまざまな医療ニーズに対応できる

- 長期入院による収入減少のリスクを軽減できる

- 公的保険では賄えない差額ベッド代などの追加費用をカバーできる

- 万が一の際の経済的な不安が軽減されることで治療に専念できる

要するに、医療保険は単なる金銭的な補償だけでなく、病気やケガと闘う際の精神的な支えとなり、より良い医療を受けるための選択肢を広げてくれるものです。

医療保険の終身と定期の違いは何ですか?

医療保険の終身タイプと定期タイプの主な違いは、保障期間と保険料の有無にあります。

| 項目 | 終身タイプ | 定期タイプ |

|---|---|---|

| 保障期間 | 一生涯 | 一定期間(例:10年間、80歳までなど) |

| 保険料 | 定期と比べて割高だが変動なし | 終身と比べて割安だが更新時に上昇 |

| 適している人 | 長期的な保障を求める人、老後の医療保障も考えている人 | 若い世代や、一定年齢までの保障で十分と考える人 |

終身タイプは生涯にわたる保障があるため保険料が高めですが、定期タイプは一定期間を保障する代わりに保険料が安いという特徴があります。自身のニーズや経済状況に合わせて選ぶことが重要です。

「よくわからない...」を

「わかる」保険へ