「終身保険、本当に今入るべきなのかな…」「もう少し様子を見たほうがよいのでは?」など、終身保険への不安や迷いはありませんか。

終身保険は一生涯の保障が特徴ですが、加入年齢によって保険料が変動し、健康状態によっては加入できないケースも存在します。

そこで本記事では、終身保険への最適な加入タイミングと判断に必要な情報を詳しく解説します。「家族のために万が一の備えを考えている」「将来の資産形成も視野に入れている」という方は、ぜひ最後までご一読ください。

目次

目次

終身保険はどのような保険?

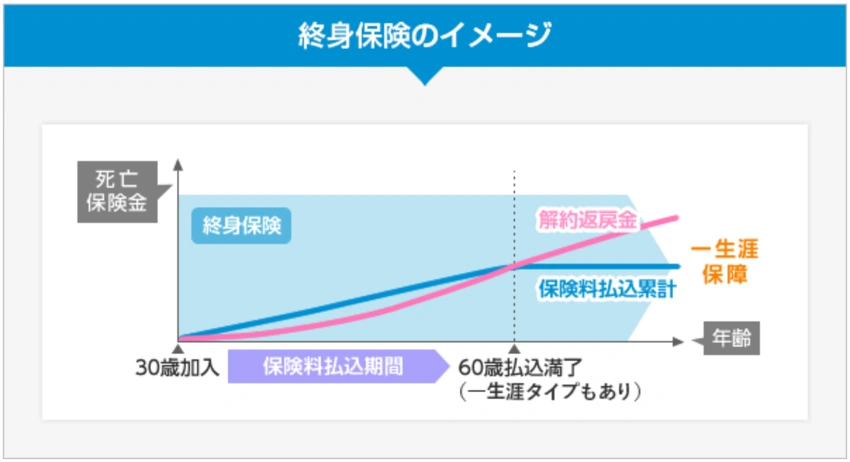

終身保険は、一生涯にわたって死亡保障が続く生命保険です。契約時に決めた保険料を、設定した期間(例:60歳まで)支払い続けることで、死亡時に保険金が受取人に支払われます。

特徴は、保険料支払い期間が終了しても死亡保障は一生涯継続する点です。また、病気やケガで高度障害状態になった場合にも、死亡保険金と同額の高度障害保険金を受け取れるケースもあります。

終身保険に入るタイミング

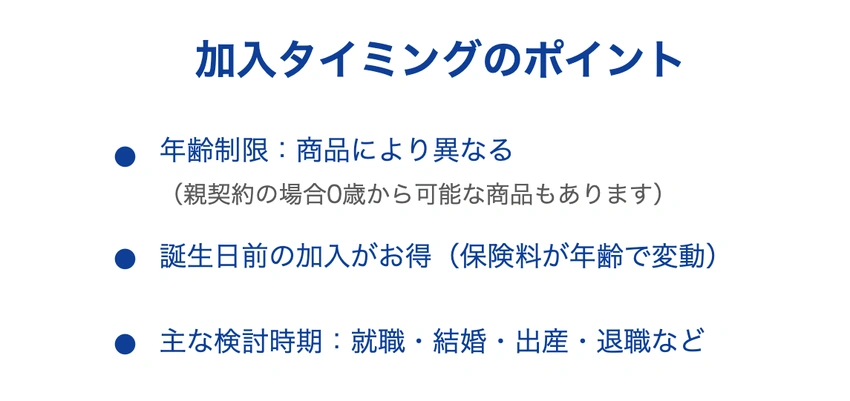

終身保険は、保険商品が定める加入可能年齢を満たせば、何歳からでも加入できる保険です。親が契約者となって加入する場合は、0歳から加入できる商品も存在し、高齢の方でも90歳まで加入可能な保険プランもあるほどです。

ただし、加入年齢によって保険料や保障内容は変わってきます。特に、高齢になってからの加入を検討する場合は、複数の商品の比較検討が重要です。

終身保険への加入を決めるきっかけは、以下のような人生のライフイベントです。主に人生の転換期に検討されることが多く、思い立った際の目的や必要性に応じて、男性・女性それぞれが判断しています。

- 就職

- 結婚

- 出産

- 退職

就職

就職のタイミングは初めての給与を手にして、将来への備えを本格的に考えはじめる方も多い時期です。若いうちの加入なら、月々の支払い額を抑えながら長期の保障を確保しやすいです。

また貯蓄性も重視したいなら、短期払いで早期に保険料支払いを終える選択肢も考えられます。独身時代は必要保障額が比較的少なくて済むため、将来のライフイベントに応じて保障額を見直せる柔軟に設計しましょう。

結婚

結婚は二人の生活の始まりであり、お互いへの経済的な責任が生まれる大切な転換点です。特に住宅購入を考えている場合は、ローンの返済を含めた生活設計の中で、保険の必要性を強く感じるようになります。

そのため、既に加入している保険がある場合でも、新しい生活に合わせた見直しを検討できます。配偶者の扶養責任を考慮した保障額の設定や、住宅取得のための貯蓄機能など、2人の将来設計に沿った保険選びを考えましょう。

出産

子どもの誕生は、家族の経済的責任が大きく変化する転換期です。教育費の準備や子どもの将来への備えを考えはじめることで、改めて保険の必要性を実感する方も多いでしょう。

出産後は、教育資金の準備と家族の生活保障という2つの視点を持ってみてください。教育費は長期にわたって必要になるため、学資保険と終身保険を組み合わせた設計も良いかもしれません。

また、配偶者の育児負担増加で収入が減少するケースが考えられるなら、家計の収支バランスを考慮した保険料設定で考えましょう。

退職

退職は、収入構造が大きく変化するタイミングです。退職金の運用方法を考えるなかで、老後の生活資金確保と将来的な相続の両面から、終身保険の検討を始める方も増えやすい時期です。

主に、退職金を活用した一時払いの終身保険や、短期払込の商品が検討しやすいでしょう。老後の生活資金を確保しながら、次世代への円滑な資産移転も考慮した保険設計を考えてみてください。

では、こうしたタイミングで終身保険に入るのは、どのようなメリット・デメリットがあるのでしょうか。次章で詳しく解説します。

なお、生命保険に入る具体的なタイミングについては、ぜひ下記ページもご覧ください。

終身保険に入るメリット・デメリット

終身保険には、3つのメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

| ライフスタイルに合わせて柔軟に活用できる | 早くに解約した場合に「損」をする可能性がある |

| 非課税枠があり資産を残しやすくなる | 掛け捨てタイプの保険と比べて保険料が割高 |

| 資金計画が立てやすい | 保険料の払い込み期間が長い |

メリットとしては、子どもの学費や老後の生活費など、人生のさまざまなタイミングで必要となる資金を解約返戻金として受け取れるなどが挙げられます。

また、非課税枠が設定されているため、支払いの負担を抑えながら積み立てることで残された家族に資産を残すこともできます。

一方で加入後早期に解約すると元本割れするリスクがあることや、掛け捨ての定期保険と比べて保険料が割高になることにも目を向けておく必要があります。

より詳しくメリットやデメリットを踏まえた選び方をしたい方は、ぜひ下記ページもご覧ください。

終身保険が必要な人はどんな人?

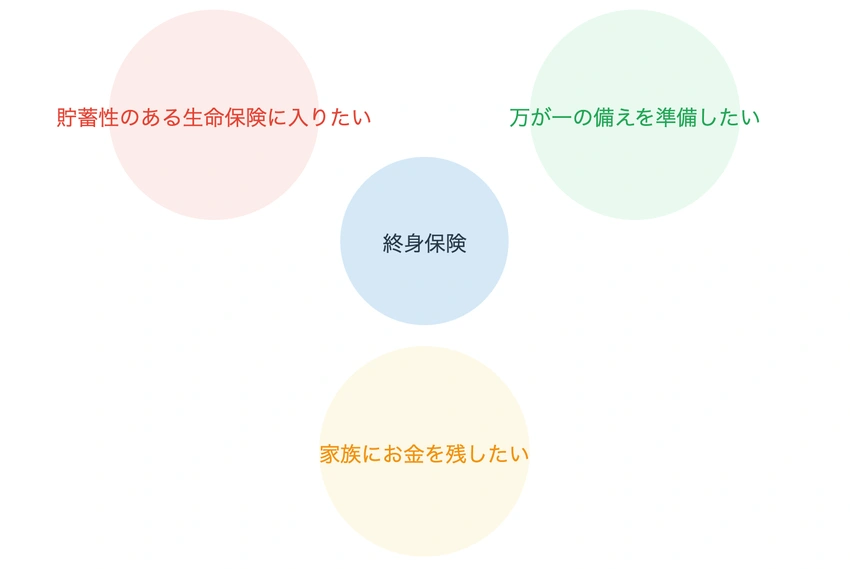

終身保険は、以下のような目的を持つ人にとって、終身保険は有効な選択肢となります。

- 貯蓄性のある生命保険に入りたい

- 万が一の備えを準備したい

- 家族にお金を残したい

貯蓄性のある生命保険に入りたい

終身保険は、保険料の一部が解約返戻金として蓄積されていくため、将来的な資産形成の手段として活用できます。特に若いうちから加入すると、保険料を抑えられ、長期的な積立効果も期待できます。

ただし、解約返戻金は加入期間によっても違いがあり、加入後すぐにはごくわずかという場合が多いです。銀行預金のような資産運用とは異なり、保障と貯蓄が組み合わさった商品であることを理解した上で、加入を検討しましょう。

万が一の備えを準備したい

終身保険は定期保険と異なり、一生涯続く、つまり保険期間の制限がないため、いつ何が起きても保障を受けられる安心感もあります。持病がある場合や高齢になってからの保険加入は難しくなりますが、若いうちに終身保険に加入しておけば、健康状態が変化しても保障は継続します。

また、医療保障特約や介護保障特約を付加し、幅広く守ってくれる保障を準備するといった考え方も可能です。ただし、特約を付けるほど保険料は高くなることから、入るタイミングにあわせて必要な保障を見極めて選ぶことが重要です。

家族にお金を残したい

終身保険は、大切な家族にお金を残すために選べる方法の1つとしても有効です。入るタイミングに関係なく、加入者が何歳で亡くなっても必ず保険金が支払われるため、遺族へのお金を残せるからです。

また、先にお伝えしたように保険料の一部を積立てられ、解約返戻金として蓄積できます。必要に応じて生前に活用できる財産としても考えられるのも終身保険を検討する判断材料となるでしょう。

終身保険がいらない人の特徴は?

終身保険は、以下のような方にとって向いていない可能性があります。保険料が高額になりやすい終身保険は、加入する前に自身のニーズと照らし合わせることが重要です。

- 月々の保険料を安く抑えたい

- 満期保険金を受け取りたい

月々の保険料を安く抑えたい

終身保険は、定期保険に比べて月々の保険料が高くなる傾向にあります。保障期間が一生涯続くことと、解約返戻金などの貯蓄性を持つ設計になっているためです。

保険料負担を抑えたい方や、将来の収入に不安がある方は終身保険が必要ないと感じるケースもあります。特に子育て世代や住宅ローンを抱える世帯にとって、保険料の差は家計に影響を与える可能性も考慮しましょう。

満期保険金を受け取りたい

終身保険は満期(保障が終わる)の概念がないため、満期保険金は存在しません。終身保険とよく似た養老保険のように生きたまま満期を迎え、死亡保険と同額の満期保険金が支払われる保険商品ではないからです。

生涯にわたって死亡保障を用意でき、一定期間を超えると解約返戻金が支払った保険料を上回るのが終身保険の特徴です。一定の期間を定めて将来的な資金計画を立て、満期を境に保険金の受け取りを考えたい方の場合は、下記ページからぜひ養老保険をチェックしてください。

関連記事:養老保険とは? わかりやすくメリット・デメリットを解説!税金の考え方まで

また、終身保険における満期に関して、どのような扱いになるのか詳しく知りたい方は、ぜひ下記ページもご覧ください。

まとめ:入るタイミングより目的を明確にすることが大切

終身保険に入るベストタイミングは、その人のライフステージによって異なります。

大切なのは、まず自身の加入目的を明確にすることです。その上で、現在の年齢や収入、将来の生活設計を踏まえて、必要な保障額と負担可能な保険料を算出しましょう。

保険商品が定める加入可能年齢を満たせば、何歳からでも加入でき、親が加入するケースを踏まえると「0〜90歳まで」加入できる生命保険も存在します。

終身保険に加入していると安心な人の特徴としては、以下の3つが挙げられます。

- 貯蓄性のある保険で将来に備えたい人

- 一生涯の死亡保障を確保したい人

- 相続対策として保険を活用したい人

今の自分に必要な保険が知りたい方は、ぜひ保険見直し本舗までご相談ください。一人ひとりのライフステージにあわせて最適な保険商品をご提案いたします。

終身保険に入るタイミングにまつわるFAQ

終身保険に加入した場合、年末調整はどうすればいい?

年末調整では、1月1日から12月31日までの期間に支払った生命保険料が控除の対象となります。終身保険に加入した場合は、保険会社から発行される「生命保険料控除証明書」を会社に提出しましょう。

通常、保険会社からは10月頃に証明書が送付されてきます。もし証明書がまだ手元に届いていない場合は、「申請中」であることを会社に申し出て、後日に提出も可能です。

終身保険に入るタイミングは誕生日の前?後?

終身保険に入るタイミングは、誕生日の前月までがおすすめです。保険料は年齢に応じて上がる仕組みとなっており、加入時の年齢によって左右されるからです。

例えば、35歳の誕生日を迎える方の場合、34歳の保険料で加入できるタイミングは誕生日の前月までとなります。このことから、誕生日の前月を保険に入るタイミングとして考えてもよいでしょう。

「よくわからない...」を

「わかる」保険へ